杨小林

杨小林

第一步,确定新年度任务。源于五年发展蓝图要求的新年度任务应精准解码并列成清单,以作为年度目标、年度计划、年度预算的输入。

第二步,年度经营业绩分析及改善需求。企业的经营管理实际是由一系列的数据构成,这些数据不仅反映了企业过去及当下的经营管理水平,还体现了企业在内外部环境作用下的经营成果和改善需求,所以对企业历史经营数据的分析是拟年度经营目标的必需作业。企业经营数据的分析是一项系统、科学的工作,要能够层层剖析反映问题并为后续的改善提供依据。以某家具企业为例,请参考如下经营数据(BI)分析摘录。

经营层面业绩分析及改善需求。请参考表1.8年度营业额分析及改善要求表。

表1.8 年度营业额分析及改善要求表

公司2013年度营业额:×.××××亿元人民币,具体业绩层别构成如下 | ||||

营业额结构 | 营业额(亿元人民币) | 占比(%) | 改善需求 | |

a.通路别 | a1 电商 | ×.××× | ×% | 问题描述1 |

a2 直营店 | ×.××× | ×% | 问题描述2 | |

a3 经销商 | ×.××× | ×% | 问题描述3 | |

小计(a) | ×.××× | 100% | ||

b.产品别 | b1 产品1…… | ×.××× | ×% | 问题描述4 |

小计(b) | ×.××× | 100% | ||

c.客户别 | c1 客户1…… | ×.××× | ×% | 问题描述5 |

小计(c) | ×.××× | 100% | ||

d.区域别 | d1 区域1…… | ×.××× | ×% | 问题描述6 |

小计(d) | ×.××× | 100% | ||

e.业务员别 | e1 业务员1…… | ×.××× | ×% | 问题描述7 |

小计(e) | ×.××× | 100% | ||

f.消费者别 | f1 行业1…… | ×.××× | ×% | 问题描述8 |

小计(f) | ×.×××× | 100% | ||

说明1:小计(a)+小计(b)+小计(c)+小计(d) +小计(e)小计+(f)=×××公司2013年度营业额; 说明2:表中数据信息与可视化图表相结合,以便更直观、更美观地反映问题。 |

管理层面业绩分析及改善要求。请参考表1.9年度营成本分析及改善要求表。

表1.9 年度成本分析及改善要求表

公司2013年度成本总额:×.××××亿元人民币,其中,固定成本×.××××亿元人民币、占比×%,变定成本×.××××亿元人民币、占比:×%,具体的成本构成如下 | ||||

成本结构 | 成本额(亿元人民币) | 占比(%) | 改善需求 | |

a.固定成本别 | a1 设备折旧费 | ×.××× | ×% | |

a2 间接人工费 | ×.××× | ×% | 问题描述1 | |

a3 间接加班费 | ×.××× | ×% | 问题描述2 | |

a4 电气费 | ×.××× | ×% | ||

a5 水费 | ×.××× | ×% | ||

a6 房租费 | ×.××× | ×% | ||

a7 模具治具费 | ×.××× | ×% | ||

a8 杂材费 | ×.××× | ×% | 问题描述3 | |

a9 加工费 | ×.××× | ×% | 问题描述4 | |

a10 品质失败费 | ×.××× | ×% | 问题描述5 | |

a11 认证公证费 | ×.××× | ×% | ||

a12 维修费 | ×.××× | ×% | ||

a13 社保费 | ×.××× | ×% | ||

a14 福利费 | ×.××× | ×% | ||

a15 伙食费 | ×.××× | ×% | ||

a16 辨办用品费 | ×.××× | ×% | 问题描述6 | |

a17 交际费 | ×.××× | ×% | 问题描述7 | |

a18 差旅费 | ×.××× | ×% | ||

a19 税金 | ×.××× | ×% | ||

小计(a) | ×.×××× | 100% | ||

b.变动成本别 | b.1 木材成本 | ×.××× | ×% | 问题描述8 |

b.2 不锈钢板成本 | ×.××× | ×% | 问题描述9 | |

b.3 油漆成本 | ×.××× | ×% | ||

b.4 五金件成本 | ×.××× | ×% | 问题描述10 | |

b.5 皮革成本 | ×.××× | ×% | ||

b.6 布料成本 | ×.××× | ×% | 问题描述11 | |

b.7 石料成本 | ×.××× | ×% | ||

b.8 发泡棉成本 | ×.××× | ×% | ||

b.9 玻璃成本 | ×.××× | ×% | ||

b.10 木皮成本 | ×.××× | ×% | ||

b.11 黏合剂成本 | ×.××× | ×% | ||

b.12 包装材料成本 | ×.××× | ×% | 问题描述12 | |

b.13 直接人工成本 | ×.××× | ×% | 问题描述13 | |

b.14 直接加班成本 | ×.××× | ×% | 问题描述14 | |

b.15 运输成本 | ×.××× | ×% | 问题描述15 | |

b.16 运输成本 | ×.××× | ×% | ||

b.17 快递成本 | ×.××× | ×% | ||

小计(b) | ×.×××× | 100% | ||

说明1:小计(a)+小计(b)=×××公司2013年成本总额; 说明2:表中数据信息与可视化图表相结合,以便更直观、更美观地反映问题。 |

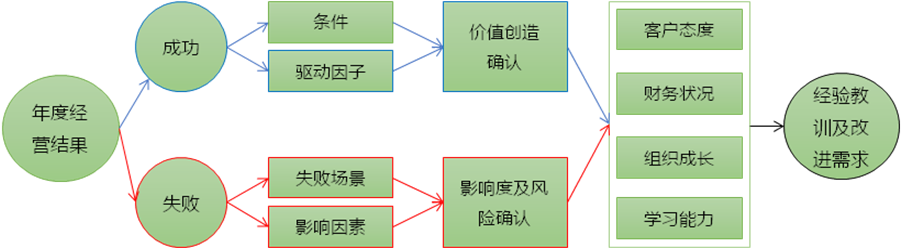

第三步,年度反省。包括经营决策者、职能部门、单位以及岗位的全范围进行年度成果取得和缺失根本源因的反省,这些反省与新年度任务、内外环境分析作为年度目标的输入。如图1.14所示。

图1.14 年度反省作业逻辑

第四步,拟定企业年度经营总目标。经营决策者依据新年度任务、年度经营业绩分析及改善需求确定年度经营总目标。

第五步,拟定各职能年度运营目标。营销、研发、制造、质量、采购、计划、物流、人力、资信、行政、财务等部门依据经营决策者确定的次年年度经营目标,经内部分析、讨论后向经营决策者提报支持企业年度经营目标实现的职能目标。

第六步,拟定各单位管理目标。各业务单位依据所属职能部门的年度运营目标,经内部分析、讨论后向本部门最高负责人提报支持本部门年度运营目标实现的单位管理目标。

第七步,拟定岗位控制目标。各岗位依据所属单位的年度管理目标,经与上级主管共同分析、讨论后向所属主管提报支持本本单位年度管理目标实现的岗位控制目标。

第八步,年度目标汇编。由人力资源部门将企业年度经营目标、年度运营目标、年度管理目标及年度岗位目标整理汇编为企业年度目标管理清单。

第九步,年度目标审批及发布。企业年度目标管理清单应当由各职能或部门最高负责人会审,经营决策者批准后由人力资源部统一发布。