迪智成

迪智成

实现营销目标计划需要一定的资源支持,在一定程度上说,有什么样的资源投入,就可能会完成什么样的目标,但没有资源投入,那一定无法完成营销目标。因此在制定营销计划时,一定要思考为实现营销目标会遇到什么问题和困难,需要配置多少资源支持,做多少营销费用预算。资源配置和预算管理作为营销运营基础体系的一部分,是实现目标管理落地的保障机制,将策略和资源需求落实到具体的责任主体和时间段中,为目标管理的实现提供检查、评估和指导的依据。

一、营销资源配置和预算

企业管理者为实现营销经营计划会进行营销资源配置和预算制定。营销资源包括各项营销费用及营销人力资源。

营销费用预算基本上可以分为市场费用预算和行政后勤费用预算,市场费用是为了取得销售成果所产生的费用,比如广告费用、推广费用、促销费用、市场研究费用等,而行政后勤费用主要是指订单处理费用、运输费用、仓储费用、顾客投诉处理费用、人员薪酬等。在明确企业营销毛利润目标的前提下,根据竞争策略的要求确定营销费用投入的强度;根据企业所处行业及不同发展阶段的状况,确定年度营销费用总额。首先确保营销核心费用项的必要投入,在此基础上细分各项费用的分配比例。在快消品行业,渠道促销和消费者推广费用占的比重一般比较大;在工业耐用品行业,客户开发和维护的费用所占的比重大一些。

营销人力资源配置也是预算工作中非常重要的一环。在制定营销计划过程中,明确各业务部门及营销职能部门人员配置的数量、质量和结构,明确各责任主体的权责利,在预算编制过程中确定人力费用投入预算标准和总额。营销组织负责人要根据销售目标计划、销售区域大小、业务模式、销售人员的素质水平等因素进行评估,以便确定组织规模和分支机构的设置情况等。

二、“皇粮、杂粮分吃”的原则

营销费用要界定哪些是战略性资源,俗称“皇粮”,哪些是战术性资源,俗称“杂粮”。“皇粮、杂粮分吃”原则体现了营销资源使用“统一性”和“灵活性”的原则。

“皇粮”必须由总部运作和操刀,体现战略资源投入的统一性原则;“杂粮”放权由区域市场承担和运作,体现“杂粮”战术性资源投入灵活性的原则,区域市场负责人及相关人员结合企业当前的策略重点和区域实际情况,以资源利用效率最大化为原则。

三、加强预算管理,严格执行,预算是关键

有了预算,并不等于有了预算管理,预算的有效实施和过程控制才是预算管理的主要环节。只有抓好预算执行工作,才能有力地实施计划管理,获取最佳的营销费用使用效率。

预算的有效实施和过程控制如图4-7所示。

图4-7 预算的有效实施和过程控制

抓好预算执行工作,必须做到以下几点:

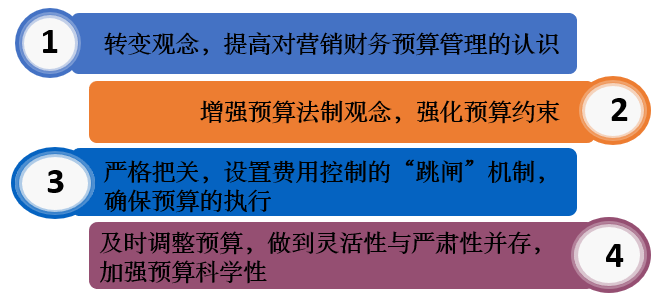

(1)转变观念,提高对营销财务预算管理的认识。

笔者在多年为企业提供咨询过程中发现许多企业营销预算流于形式,形同虚设,完全是应付公司检查的手段,做的只是表面文章。因此,要转变观念,增强营销费用预算意识,广泛宣传预算管理的作用,避免随意支出的现象。

(2)增强预算法制观念,强化预算约束。

预算管理是一种权力控制的管理,是一种机制安排。营销费用预算不等于预测或者计划,预算制定后,各个责任单位必须执行。预算本身不是目的,预算的目的是为了控制,同时也是为了授权。预算使各责任单位的权力得以用数字化、表格化的形式体现出来。营销组织负责人在实现整体利益的目标下,明确各预算单位的职责,使其做到各司其职。

(3)严格把关,设置费用控制的“跳闸”机制,确保预算的执行。

加强对预算执行的监督控制,严格执行预算。营销费用层层分解,从横向和纵向落实到营销各单位、各部门、各环节及各个岗位,形成全方位的预算执行责任体系。严格把关,对于营销组织负责人和营销财务管理人员提出更高的要求。所谓严格,即严格审批费用申请,严格审核票据,严格按照既定预算执行,拒绝随意性支出。

对于营销组织来说,设置费用控制的“跳闸”机制是在企业管理中的最佳实践,即在预算控制过程中,设置费用使用“红灯、黄灯、绿灯”的标准:费用使用总额在阶段性费用预算范围内,亮绿灯,费用可申请使用;费用使用总额超过预算标准的80%,但还没有超出预算范围的时候亮黄灯,提示费用使用单位注意控制费用;费用使用总额已经超过费用预算标准,这个时候亮红灯,费用不能支出。

(4)及时调整预算,做到灵活性与严肃性并存,加强预算科学性。

预算一经确定和发布,预算的执行者应当对预算进行管理。但是目前面对不确定时代,尽管我们在制定预算时预见了未来可能发生的情况,并制定出相应的应变措施,但预算管理也不能一成不变,要对预算进行定期检查,必要时可根据实际情况进行修订和调整,也就是说要兼顾预算的灵活性与严肃性。预算如果不能灵活调整就可能造成偏离实际情况,失去指导性作用,但是如果随意调整,又失去了严肃性。因此,在执行预算过程中,要随时追踪预算的执行情况,保证灵活性与严肃性并存。