蒋豹

蒋豹

根据企业会计准则的要求,资产存在减值迹象,应当估计其可回收金额,然后将所估计的资产可回收金额与其账面价值相比较,以确定资产是否发生了减值,以及确认相应的减值损失金额。

资产评估方法一般包括市场法、收益法和成本法。市场上一般选择使用现金流量折现法(DCF),即考虑这家被收购公司未来的现金流量,折现到现在的金额即为公司的价值。

DCF方法原理很简单,即将公司以后年度产生的现金流,选择合理的折现率,将现金流折现到现在时点作为企业的价值,然后跟商誉价值比较,看是否需要计提减值。因此DCF的关键:

一是在于预测企业未来的现金流,即企业的盈利预测。企业现金流越高,折现后的价值越高。

二是选择合理的折现率。折现率越高,折现后的价值越低。

由于企业的盈利预测、折现率的选择等,存在太多的调整,商誉不可避免地沦为上市公司利润调节的手段。

某公司披露上交所的问询函,其中提到:

2013年起,公司多次进行收购,商誉从2012年年底的0.53亿元增长至报告期末的21.71亿元,占总资产的比例达到33.04%。期间,你公司未对商誉计提减值准备。其中,公司投资A、B、C、D四家公司的商誉较高,分别为6.05亿元、4.82亿元、4.73亿元和3.63亿元。

公司A等标的公司被收购后的业绩未能达到溢价收购时的预测数。请你公司核实并补充披露:公司2013年至今收购并形成商誉的子公司最近一年又一期的经营情况和主要财务数据,并与溢价收购估值的前提假设和业绩预测情况进行比较分析,说明公司未对商誉计提减值准备的原因及合理性。

即上交所要求该公司披露商誉减值测试过程,尤其是投资的公司A。

公司A,成立于2000年2月25日,注册资本2200万元,主要从事中药产品的研制、生产和销售。2013年6月,该公司通过全资子公司以5亿元人民币收购其100%的股权。

分年份来看,2013年收购公司A时,预测2013年、2014年、2015年和2016年的净利润分别为3391万元、4479万元、5971万元和7715万元。

公司2013年实现3566万元的净利润,超过预期3391万元,未计提减值。但是2014年仅实现净利润2980万元,仅实现2013年预测净利润的66%,依然未对商誉进行减值;2015年实现净利润1417万元,仅实现2013年预测净利润的32%,依然未对商誉进行减值;2016年实现净利润3112万元,仅实现2013年预测净利润的52%,但是公司依然未对商誉计提减值。

那么该公司是怎么做到不减值呢?根据商誉减值的具体方法,该公司在现金流预测时只需要提高净利润和选择较低的折现率基本就能实现商誉不减值的目标。

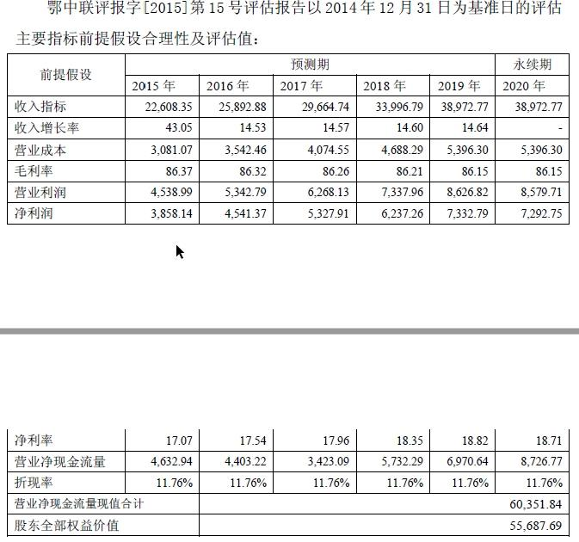

因此,该公司2013年、2015年和2016年做现金流预测时,预测净利率为12.19%~13.76%、17.07%~18.82%和24.6%~31.47%,折现率分别选择12.39%、11.76%和11.25%。于是,企业预测的净利率都翻倍了,折现率同时逐渐降低,在此种情况下,折现后的价值自然水涨船高,自然无需减值。如表5-5至表5-7所示。

表5-5 2013年DCF预测

表5-6 2015年DCF预测

表5-7 2016年DCF预测

不过,企业预测如此高的净利润自然有企业的理由,也不排除折现率的可能。总之,在某些场景下,商誉是会被一些上市公司作为利润调节的手段,大家在选择上市公司时一定小心,能避开尽量避开,一旦企业盈利不及预期或者企业想“洗澡”,悔之晚矣。