蔡春华

蔡春华

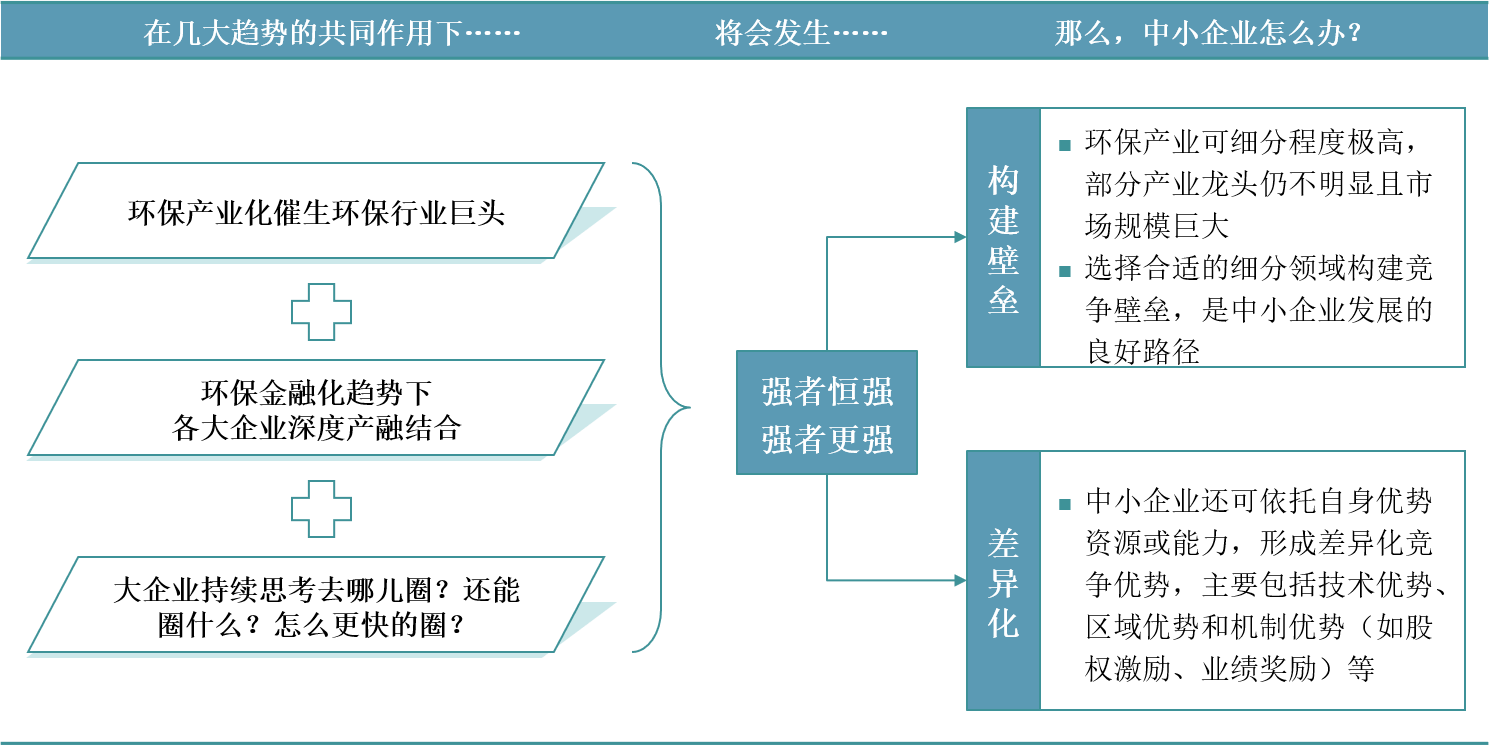

目前在水务产业强者恒强、强者更强的竞争局面下,通过构建壁垒或差异化路径来实现自身的生存与发展,是中小水务企业构建业务战略的基本思路,如图17-10所示。

图17-10 业务战略基本思路

业务战略的输出物是业务设计,在整个战略中占有重要的地位。业务设计(业务战略)包含五要素:客户选择、价值主张、活动范围、盈利模式和战略控制。应用业务设计的上述框架,以下对主要业务进行分析:

整体上看,中国当前城市用水普及率已达到98.4%,预计整个“十三五”新增供水投资额将达到2,295亿元(“十二五”投资额 3,230 亿元)。这意味着供水设施建设的高峰期已过,未来设施的投资建设也会逐步趋缓。经过分析,Y市供水市场大致与上述趋势一致。

根据对市场吸引力及能力一致性的分析,供水业务是公司的核心主业,在资源配置上应该重点配置市场资源。供水板块2020-2025年销售收入和净利润目标如表17-14所示。

表17-14 2020-2025年供水板块财务目标

单位:亿元

供水业务“业务设计”五个要素,分别叙述如下:

(一)客户选择

根据上述分析结果,水务集团供水业务客户细分如表17-15所示。

表17-15 供水业务客户细分

根据产业分析可知,供水市场中农业用水量占比最大但未放开市场化,生态用水量太小不足以形成规模,因此水务集团的战略重点在于生活用水和工业用水。 在增量市场,目前Y市城区的供水率已经达到较高水平;增量市场极为有限。因此,未来增长机会来自存量市场,获取存量最有效的手段是并购,水务集团应该通过并购方式继续推进水务一体化,整合所有可以整合的城市供水与农村人饮,扩大公司的规模。

根据国际经验,城市化率在30%~70%是基础设施加速增长的时期。根据《Y市总规》,Y市的城市化率从2017年的52%上升到2035年的68%,城市快速发展,对供水系统基础设施需求十分庞大。

为了精确计算市场空间,需要测算Y市供水总需求量,方法有两种:一是根据城市单位人口综合用水量计算;二是根据城市单位建设用地综合用水量计算,本规划采取第一种方法。

根据《城市给水工程规划规范》(GB50282-98)的规定,城市单位人口综合用水量如表17-17所示。

表17-16 根据城市单位人口综合用水量计算的需水量

《Y市总规》提出,2035年全市常住总人口达410万人,通过计算,可知2020、2025、2030年的分别是56万m3/d、80万m3/d和95万m3/d。根据《城市给水工程规划规范》(GB50282-98)规定,Y市单位人口综合用水量定额为0.4~0.8m3/(人·d)(实测水平为0.33 m3/(人·d),低于规范要求)。由于现状供水水平较低,用水量指标2020年采用现状水平,随着经济社会发展,假设2025、2030年达到规范要求,分别达到0.4m3/(人·d)、0.5m3/(人·d)。根据城市单位人口综合用水量计算的不同水平年的需水量计算结果,如表17-17所示。

表17-17 根据城市单位人口综合用水量计算的需水量

因此,为了满足未来用水需求,应该尽快加快水厂扩建。

此外,二次供水将成为一个新的发展机遇。目前二次供水在Y市处于发展初期,将来二次供水将成为水务集团一个重要的增长点。通过分析可知,二次供水是为了解决“最后一公里”的供水问题,随着Y市社会经济的不断发展,目前Y市尤其是城市高层住宅居民生活饮用水对水压、水量的要求将会逐渐超过城市市政供水管网能力,通过储存、增压等设施经管道供给高层住宅居民,这对水务集团是一个新的发展机遇。

(二)价值主张

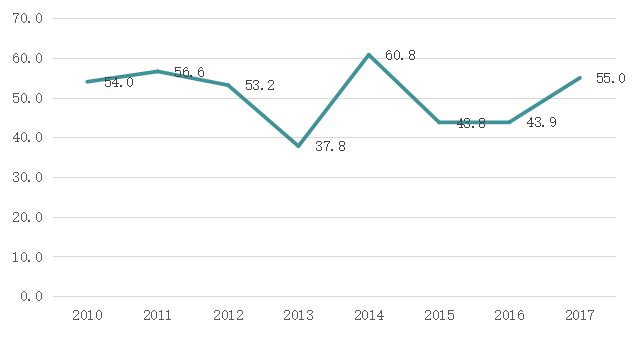

“客户选择”是指我选择服务什么客户,而“价值主张”是指客户为什么选我,两者相辅相成。根据第一部分对“客户群体”的分析,“优先改善水质,保障用水供应”是供水业务优先的价值主张。这是因为,截至2016年年底城市用水普及率已达到98.4%,县城用水普及率也达到 90.5%(全国城镇供水总量保持基本稳定,保持 0%~3%的增长速度),“用水普及率”不再是用户关心的第一要素(2017年Y市人均生活用水量已经达到了55吨/人)。

|

数据来源:《Y市统计年鉴2018》

图17-11 2010-2017年Y市人均生活用水量(吨/人)

(三)活动范围

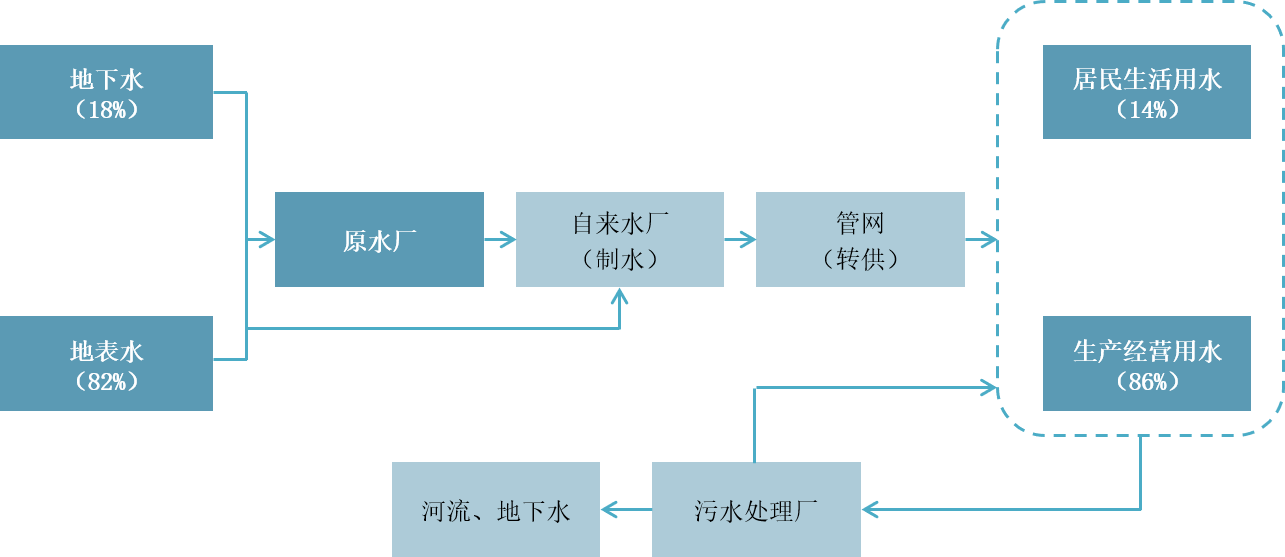

活动范围包括三个层面的内容,第一层面是“价值链参与环节”,描述了该业务要占据价值链上哪些环节。目前主流水务企业(如上市公司)都参与了较多的价值链环节(涉及原水、净水、输送等)。水务集团应该全产业链参与。如图17-12所示。

|

数据来源:和君分析

图17-12 水务价值链

活动范围的第二层面是地理范围,目前Y市供水城乡一体化还有很大的空间,渗透率还可以继续提高(例如镇内的水厂可以作为下一步的并购对象),但是需要注意规模效应问题。

活动范围的第三层面是合作伙伴,水务集团应当在适当的机会,根据寻找生态系统的其他合作伙伴(结合“混改”政策引入战略投资者),取长补短,根据需要来弥补和更新自身的能力和资源。

(四)盈利模式

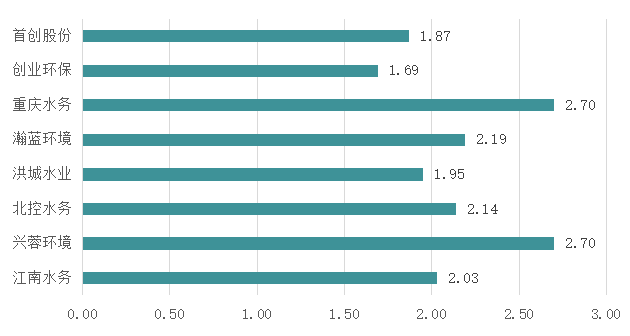

水务企业的盈利能力主要取决于水价,我国供水企业直接面对居民等终端客户售水,价格采用成本定价法,由政府制定,企业无定价权。城市供水价格中的利润按净资产利润率核定目前供水/污水企业毛利率在25%左右(净利润率不到8%)。近年来受人力成本上升等多方面因素影响企业供水成本呈上升趋势,盈利能力有所下降。国内主要水务上市公司的水价如图17-13所示,从整体上看,主要水务运营企业供水业务毛利率呈下滑趋势。

|

数据来源:和君分析

图17-13 中国部分水务上市公司供水价格(元/吨)

从国际对比角度来看,中国居民的水费支出占人均可支配仅为 0.74%(美国占比 1.8%),提升空间较大;预计未来水价将会提升,水价低的地区如南昌(自来水价格 1.58元/吨)、武汉等城市将会提价。

自来水水价作为民生工程本身调价困难,但是将其提高到饮用水标准作为直饮水则不受价格限制,单价相比桶装和瓶装纯净水均有较大优势,水质的不断提高达到饮用标准将成为未来的大方向。

相比其他国家,与西方发达国家接近90%~100%的直饮水比率相比,我国直饮水还处于非常初级的阶段。即使和饮用热水习惯类似的日、韩相比直饮水空间亦巨大,未来发展前景较大(可以考虑将海陵岛作为重点区域)。

(五)战略控制

根据客户选择、价值主张、盈利模式等考虑因素,供水业务的战略控制点主要包括加快水厂扩建、建设供水管网等等。