林延君

林延君

产业并购基金的玩家不仅是上市公司和PE机构,非上市公司也可以参与。非上市公司可以作为投资方,跟投上市公司的产业并购基金。这里有两大好处:一方面,作为一种投资方式,产业并购基金的投资风险低,非上市公司可获得一定的投资收益;另一方面,跟投的过程其实也是企业学习和资源分享的过程,非上市公司跟着“巨人”们一起玩并购,除了能学到资本运作经验,加深行业认识,还可以接触到一些潜在的优质标的资源。

正如我之前所述,中国有大批的“僵尸企业”和“待嫁企业”,它们要么被兼并,要么面临淘汰,这是医药行业的变革和调整阶段,未来并购重组必然更加频繁。

上市公司设立产业并购基金是一个大趋势,这是企业并购的新玩法,医药行业也有部分企业开始尝试这种新玩法,例如天士力、昆明制药、京新药业等都设立了自己的并购基金。产业并购基金不但降低了直接收并购对二级市场造成的影响,而且多方参与的杠杆收购方式减少上市公司的资金压力和投资风险,优质标的整合对上市公司的业务拓展、战略转型具有重要意义。

【典型案例——产业并购基金】

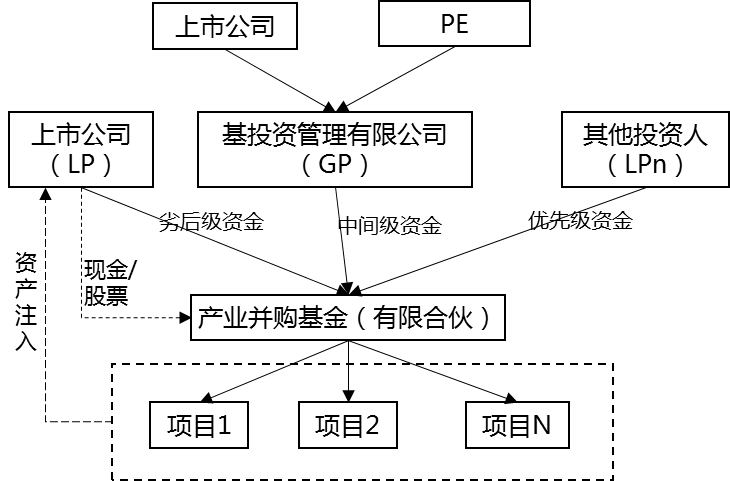

产业并购基金的运作逻辑是由产业基金负责搜寻、筛选、投资或并购符合上市公司产业发展战略的项目。投资后,由产业基金协同上市公司进行业务整合和管理,并在合适时机通过资产注入方式纳入上市公司体系。按基金结构,可分为结构化产业并购基金和平层产业并购基金。下面我们以结构化产业并购基金为例,具体介绍这种并购基金的操作,如图4-3所示。

图4-3 结构化产业并购基金

基金结构:上市公司出资作为基金的劣后级,投资机构出资作为夹层(或中间级),并由投资机构负责募集优先级资金。

上市公司通过以下几种方式实质性参与或主导基金投资决策:

(1)设立控股子公司作为GP。

(2)由控股子公司与投资机构作为双GP,运作或双方合资成立投资公司作为GP。

(3)投资机构作为GP,但上市公司有否决权。

收益分配的顺序一般是:

(1)优先级资金本金及收益。

(2)夹层本金。

(3)劣后本金。

(4)基金管理人本金。

(5)剩余投资收益按一定比例由劣后级、夹层及基金管理人分配。

增信措施:

(1)上市公司或其大股东为优先级资金提供保本及收益承诺。

(2)上市公司承诺收购所投资项目。

(3)以投资项目的收益权质押。

存续期:一般为2~10年,主流5~6年。

退出方式:IPO、并购、管理层回购、上市公司收购重组等。一般会约定上市公司有优先收购权。所投资项目以资产注入的方式进入上市公司体系,基金实现退出,退出方式可以是现金,或现金+股票,或股票。

管理费:市场主流的管理费为2%。

出资形式:主流操作方式有两种:

(1)分期出资,在一定期限内缴纳相应比例的出资。

(2)承诺出资,按基金投资进度以项目出资。

投资领域:为上市公司“量身定制”,一般为上市公司产业链上下游或上市公司意欲进入的新兴战略业务。

投资决策:一般由上市公司占据主导地位。

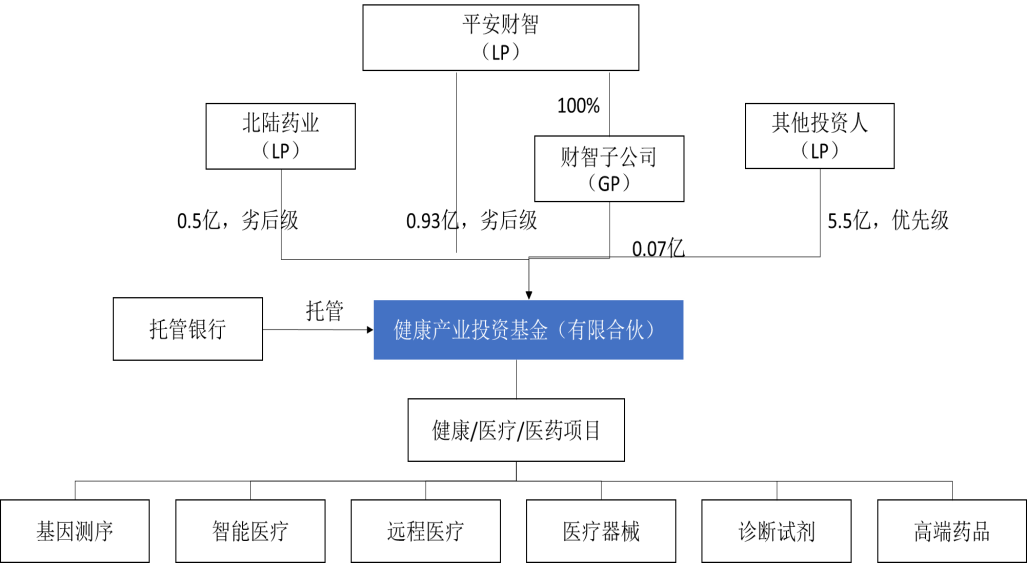

图4-4 北陆药业与平安财智联合发起产业并购基金

如图4-4所示,北陆药业与平安财智及其子公司作为共同劣后,由平安财智子公司负责募集优先级资金。基金规模7亿元,存续期5年(2年投资期、3年退出期)。存续期可延长两次,每次一年。

退出方式:以并购方式退出为主,包括由北陆药业回购退出、出售给其他公司、以IPO 方式等退出,北陆药业有权优先收购。

管理费:投资期2%,退出期按全体有限合伙人截至每个支付日尚未退出的剩余投资项目成本的1.5%/年。

出资形式:承诺出资制,投资人认缴的出资额度将根据基金投资进度,分期实缴到位。

投资决策:投委会有5人构成,项目投资决策需经投资决策委员会4票以上(含4票)通过。