张荣举

张荣举

1.零售价倒推成本模板

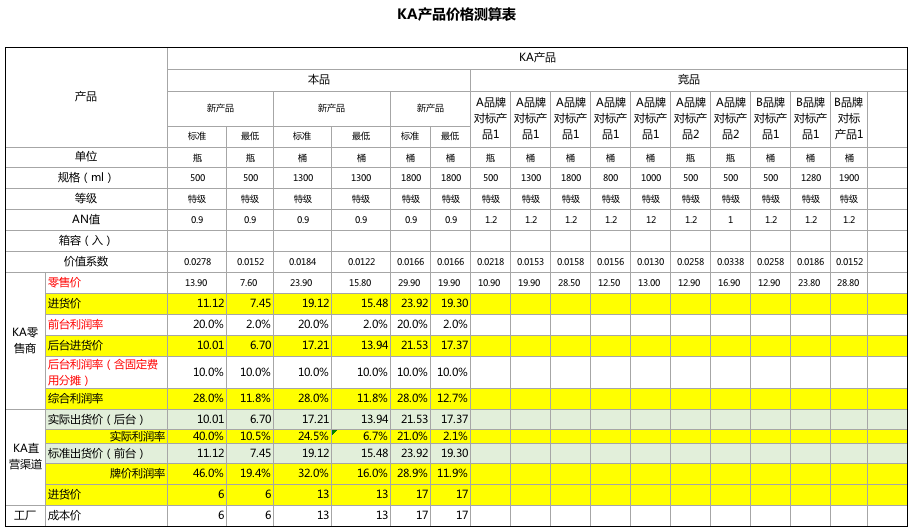

KA产品价格测算表,以竖列格式将每个要素列入。

基本要素:品名、单位、规格、AN值(关键指标简称,饮料含量也可以是果汁含量等,每种类别产品都不同,可以更换名称)、箱容、价值系数(零售价除以规格,可以直接看出产品的价值比较)。

每一级通路的进货价、出货价、毛利率都需要明确出来。这里增加实际毛利率,是因为正常出货价的票面价还有折扣,对于企业来说,一定要计算实际的毛利率,将隐藏成本全部展示出来。正常毛利率是报价时要正常出示的价格,也必须有。(备注,表格内数字为随意输入,只代表演示)

竞品的相关信息。罗列在表格后侧,作为对比之用。

价值系数一栏,代表着价格、规格两大属性的价值比较,设定价格时,随时注意查看所设定零售价的价格大小。

注意,为了查看方便,一是加颜色识别,另一个就是左侧的项目栏,采用不同的对齐方式,如表8-4所示。

表8-4 左侧采用不同的对文齐方式

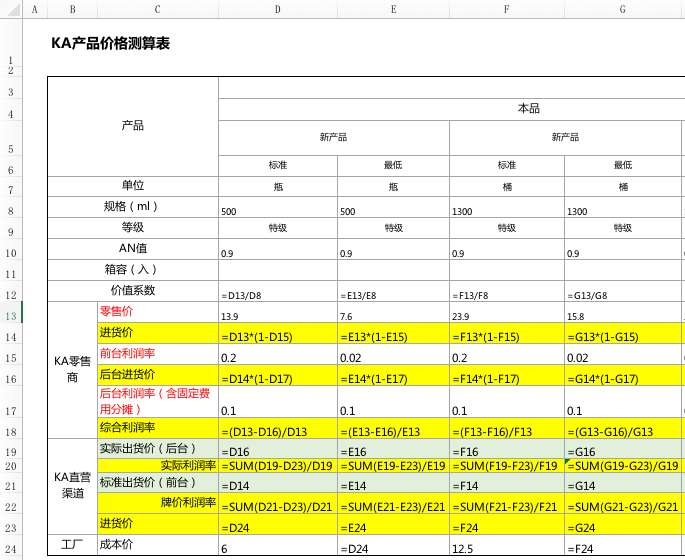

公式设定,如表8-5所示。

表8-5 公式设定

要设定好公式,这个价格是由零售价、成本、毛利率相互推算的工具。公式的设定有一定技巧。

(1)由零售价、毛利率推算成本。

设定公式时,零售价、成本、零售商的毛利都是固定数值,经销商毛利和公司毛利率是设定由公式自动算出。

随意手工调整零售价和成本数值,公司毛利率就会自动产生。第一次倒推成本,手工输入的次数不多,大约四五次就可以很快达到合理的毛利范围。

因此,研发每次给出新产品样品的成本,都可以快速推算毛利率,判断合适不合适。

可能有人会问,你为什么公司毛利率是公式推算,直接将毛利率固定不更容易推算成本吗?

道理是不错,这样设定公式,当然可以直接推算出成本,但是,在后续操作中很麻烦。

有两种情况决定:

第一,并不是产品属性合适,成本也同时合适,所以,新产品配方可能会不断调整,调整可能会有很多次,每次都要根据给出的成本值,计算毛利率,采用直接设定毛利率的公式,无法进行此计算。

第二,当产品属性很合适,有时候是要妥协的,要看根据毛利率在不在合理范围之内、零售价可不可以微调等做出判断。直接输入成本,还要同时手动调整零售价数值,判断毛利率。

将毛利率固定的公式设定,也实现以上情形的快速计算。

零售商毛利的取值可以取占比公司最大零售商的值,也可以取概率或折中值,根据自己企业的实际情况来定。

(2)同时推算出零售价最低特价价格,以及促销毛利率真实水平。也是如此思路来设定。零售价、成本、零售商的毛利都是固定数值,经销商毛利和公司毛利率是公式自动生成。可以随时手工调整最低价,每输入一个价格,公司毛利率就会变化,如果最低实际毛利率要求10%,调整几次就可以达到。如同第(1)条所说,这里当然也可以重新设定公式,将最低毛利率固定死来倒推,一样可以达到效果,但我习惯于每次特价看一下毛利率值,因此就选用了这个公式。

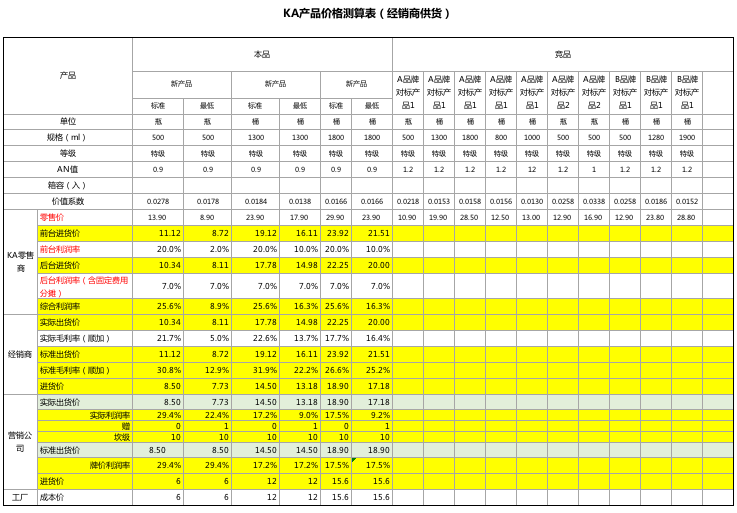

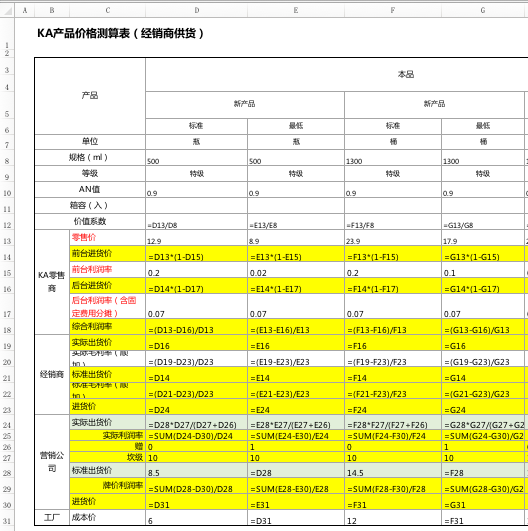

通过经销商供货的通路,要加入经销商的价格和毛利率推算。

设定公式,有很大不同,在实际操作中,要对成本、零售价、出货价随时做手工调整,来观察公司、经销商及零售商的毛利变动情况,经销商毛利是用公式推出的。

经销商部分的特价毛利调整,是通过搭赠来实现的,因此是坎级的公式设计。

通过经销商供货的,加入经销商的部分即可,如表8-6、表8-7所示。

通过经销商供货的,加入经销商的部分即可,如表8-6、表8-7所示。

表8-6 KA产品价格测算表(经销商供货)(一)

表8-7 KA产品价格测算表(经销商供货)(二)

注意如果企业同时操作多种渠道,就必须在出厂价、超市供货价、零售价之间取得一致。可以根据不同规模级别的零售商制定不同的价格体系,但不管是公司直接供货还是经销商供货,都必须保证同级别零售商的零售价的变化在一定范围内。保证这个范围就是调整的核心关键。每个通路单独一张价格表表格,可以设定相同部分的等号链接,通过不断手工输入某一渠道的零售价,来查看不同通路的毛利率值,达到合理的范围,就可以了。关于线上部分的价格测算,见第五部分的单独介绍。

小王很快推算出成本价和毛利率范围,提供给研发部。研发部也很快进入研发程序。

2.成本快速核算模板

但新的问题来了。样品出来后,小王想要同时看一下成本,结合来判断样品是否合适。

研发部的答复是原材料配方已经提供给财务,由财务部进行核算提供成本。换言之,研发部只是根据以前产品粗略估算,成本也不清晰。

但是,如果不严格控制成本,出来的产品有什么意义呢?

小王很恼火地找到我。

小王:张总,研发还是老思路,给他们成本也没用。他们还是做出一个他们认为可以的产品,根本不知道成本,这不还是让我们加价定出来就去卖的老路子吗?这怎么可以,如果他们使劲加好的昂贵原料,我卖40元,这还是我要的产品吗?能卖的动吗?

我:研发部没那么不聪明的,基本道理还是知道的。但如果成本提供时间太长,对产品的进度影响很大倒是真的。你问财务部了?

小王:财务部态度很好,说会以最快速度提供,但成本核算的孙大姐正好出差,怎么也得3天吧。

我:以后要是都这样的话,会很麻烦。任何问题都要寻找最好的处理办法,去攻克它,而不是单纯地抱怨。你有什么办法去克服吗?

小王:我能怎么办?只能是不断地催促啊。

我:这并不是最好的办法,再怎么催,财务的客观条件是摆在那里的,财务部的工作安排不会因为你而改变,孙大姐该出差还是会出差,还有财务部工作非常繁杂,即便是不是出差还会有别的工作。

记住我一直给你强调的,解决问题要多从方法角度入手,而不仅仅是依托于同事们的主观态度,就会柳暗花明又一村。

我们可以从另一个角度来思考一下,成本核算只是一个固定的数量公式推算问题,成本的各部分要素,比如分摊是固定值,人工分摊、机器设备折旧分摊、能源都是,包装材料、规格等也是固定值,变化部分只是原材料和辅料部分成本,这些不是都用公式来解决吗?都可以很好地标准化。

小王:明白了,那就像之前做价格推算一样,做成固定表格,财务只需要把固定值给出就可以,其余的用公式链接起来。因为数值给了,研发把自己的配方输入,公式自动算出成本来。财务就不会次次参与,大大节省时间。反正也是初算,差异也不会太大。为了防止差错,只要在上市前,依程序财务给出标准成本就可以。

我:是的。成本分为原辅料的直接成本、包装材料(含内外包装、纸箱、胶带等)成本、人工分摊成本、固定成本,有些工厂还会留存基本毛利部分(10%~15%,虽然不合理,但确实存在)。你要一一考虑到位。

小王去找研发,将主辅料的明细、配比、出成率等计算因素确定出来,设定好研发的原辅料直接成本。

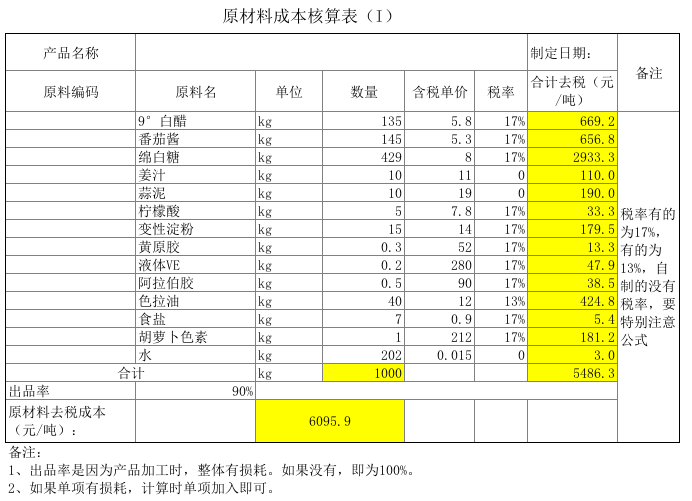

特别注意税率及含去税价格的折算,因为工厂要折合成去税价,只需要最后在制定出厂价时和成本价时折算成含税价就可以。

规格计算的换算,都要依据市场、生产的各自习惯进行。很多时候,市场部门参加工厂的会议很头疼,所有的都是以吨量和价格单位来计算、表述。而工厂人员参加销售部门会议也很别扭,因为销售部门都是以单规格量和价格计算。所以研发核算成本,以吨为单位计算比较合适,采购原辅料都是吨价,工厂一般谈成本也都是吨价来交流。市场部必须以单规格价格计算。在设定公式时,都直接做好折算,符合各自的需求习惯,如表8-8所示。

规格计算的换算,都要依据市场、生产的各自习惯进行。很多时候,市场部门参加工厂的会议很头疼,所有的都是以吨量和价格单位来计算、表述。而工厂人员参加销售部门会议也很别扭,因为销售部门都是以单规格量和价格计算。所以研发核算成本,以吨为单位计算比较合适,采购原辅料都是吨价,工厂一般谈成本也都是吨价来交流。市场部必须以单规格价格计算。在设定公式时,都直接做好折算,符合各自的需求习惯,如表8-8所示。

表8-8 原材料成本核算(I)

公式设定,如表8-9所示。

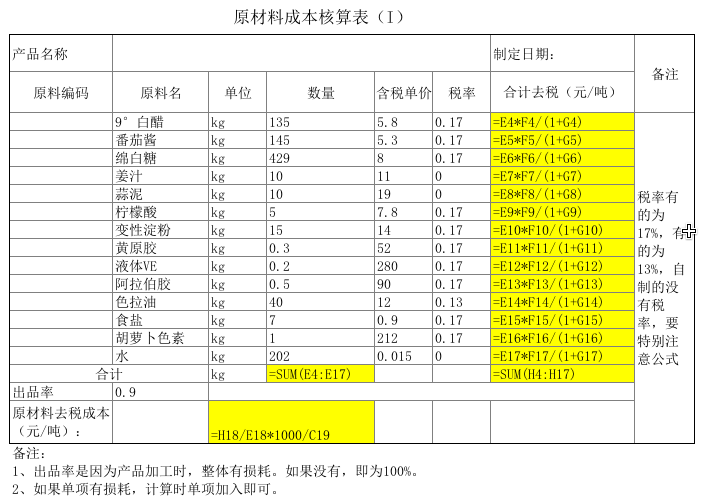

表8-9 公式设定

加入各项分摊,倒推成品成本,表格样式如下,如表8-10所示。

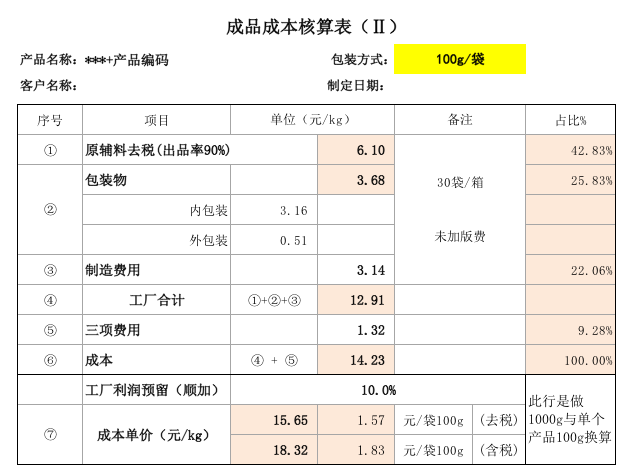

表8-10 成品成本核算本(II)

原辅料成本直接公式链接原辅料成本表,换算成KG,之所以换算成KG,是因为财务一定会按照KG来统算提供标准数据,不会按照单品规格来。

其余的成本都是财务给定的固定费用这算。

注意:在最后一栏,换算成了单规格含税价格。

公式设定,如表8-11所示。

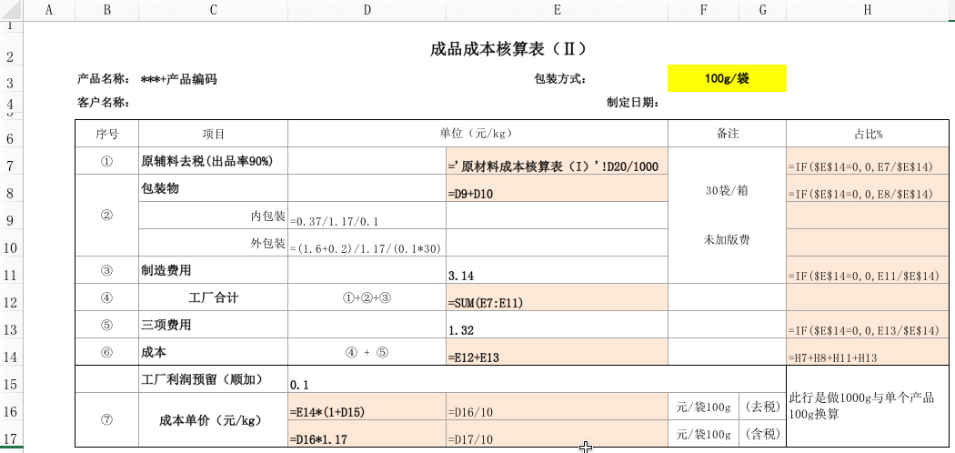

表8-11 成品成本核算本(II)公式设定

从中也可以看出,降低产品成本,提升毛利,需要:

(1)不断去降低制造三项费用,取决于单独核算体系的运用及推行生产预算制、整体销量的提升。比如每月提前预估产品量,工厂集中生产一定周期(1个月或更长)的所有产品,降低换线费用和人员浪费,降低费用分摊。整体销量提升后,分摊值都会下降。

(2)原辅料成本从市场层面来看,既要确保产品力提升,又要确保产品成本的不变或下降。需要研发、采购、市场部门建立常态沟通机制,通力合作才可以找到平衡点。

(3)包材成本从市场层面来看,既要确保价值感提升,又要确保成本的不变或下降。需要市场部、采购部建立常态沟通机制,共同来进行。

小王终于解决了研发不同步提供成本的难题,每次提供样品,研发的成本数据都会一并提供。在调整属性的增减上,非常的方便,大大节约了时间,提高了产品开发的速度。

在这里说明一下,价格成本的核算表格,在计算促销活动的利润率时,也同样很方便实用。

这套计算和沟通体系,确实非常高效。

我在这么多年的产品开发过程中,深刻体会到这么做与其他人那种传统的沟通方式,比较起来,研发人员是多么欢迎与喜爱,阻碍市场部与研发部产品开发之间的最大障碍消弭了,大家如释重负,各自做专业的部分。