李政权

李政权

中国零售业进入了新零售时代,无人便利店、无人货架等创新业态层出不穷,而线下传统的实体业态也在新业态与线上零售中浮浮沉沉。

未来再结合现今的业态发展实情,中国零售市场的新旧业态将会向何处发展?我们又能对各个业态的发展潜力做出什么样的判断?

1.线上业态的份额越来越大,线下业态的份额越来越小

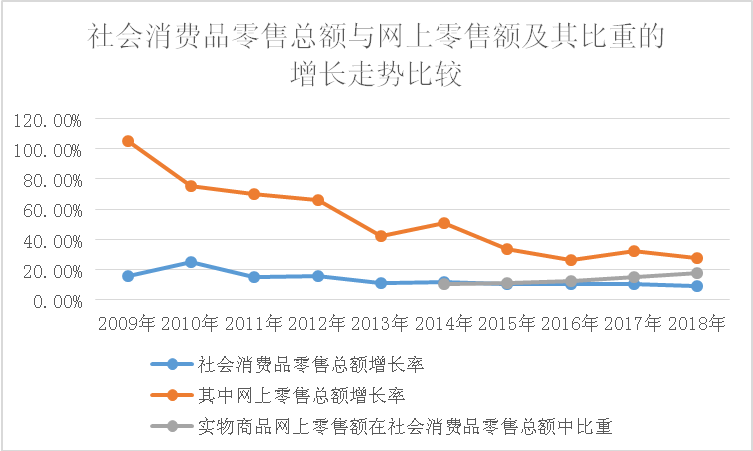

图4-3社会消费品零售总额与网上零售额及其比重的增长走势图

如图4-3所示(社会消费品零售总额与网上零售额及其比重的增长走势图,数据来源国际统计局,其中2018年数据为该年度前三季度数据),结合具体数据来看,中国社会消费品零售总额与“红利”逐渐消失之网上零售额中的增长速度,总体来讲都在放缓脚步、渐行渐低。一旦结合具体的数据来看,在5年内(2014—2018年前三季度),社会消费品零售额的增速分别是12%、10.6%、10.4%、10.2%、9.3%,而网上零售额在同一时间段的增速则分别是50.8%、33.3%、26.2%、32%、28%,可见网上零售额依然在以高于社会消费品零售额200%以上的增幅增长着。

如果再将数据进一步聚焦于线下社会消费品零售中的实体零售业在2018年前三季度的增长,就会进一步发现,同一阶段28%的网上零售额增幅将会达到线下实体零售业的436%(2018年前三季度,超市、百货店、专业店等限额以上单位实体零售业态零售额总体同比增长6.6%),这个数据差相对于前面的那个数据更为惊人。

正是因为这些增速数据落差的客观存在,才让图4-3中的那根灰色的线越翘越高,即实物商品网上零售额在社会消费品零售总额中所占的比重越来越大。线上零售占比增大,就意味着线下实体零售的占比与发展空间变小。事实上,2016年至2018年这三年中,实物商品网上零售额增长速度的增幅每一年都超过了十六个百分点。如果在2019—2024这五年中继续保持这样的速度增长下去,那么在五年后也就是2024年,实物商品网上零售额在社会消费品零售总额中的占比将会高达42%以上。也就是说,每100元的生意,到时候将会有超过42元的生意被线上零售所占据。

而线下实体零售的增长速度落后于社会消费品零售总额,更远远落后于网上零售额增速的事实,再加上人工成本、房租成本乃至是用电成本等的持续增长,以及实体零售业在新零售浪潮中的转型投入等,这些都意味着线下实体零售依然处于生意越来越难做的痛苦通道中。

不过,依我的判断,随着线上、线下融合力度的加剧,未来将会越来越难分清楚什么是线上零售额与线下零售额。到了一定阶段,网上零售额这个特定的称呼及其统计甚至都可能不复存在,遗憾的是概念的消失不代表事实上没发生、没存在,线上的高增长与线下实体零售在线上、线下零售博弈中的增长颓势,将会影响到线下实体零售各类型业态的发展与兴衰。

2.线下实体零售业态的未来发展格局

鉴于线下实体零售业态及其业界在划分业态维度上的多样性,在这里让我们主要聚焦于前面相应内容中所提及的距场业态这一划分方式,以及围绕期间的主要业态类型和创新业态类型进行分析与展望。

不过,首先让我们来看看新零售与旧零售业态未来发展情况。

其一,新零售业态与旧零售业态的未来格局。

在新零售运动的裹挟前行之下,旧零售业态如果不能及时踏上新零售的跑道,将会快速萎缩,从而让新零售业态成为社会零售业的主宰。

最大的原因在于新零售业态的几个典型特征将会对旧零售业态形成明显的压制和杀伤效应。

典型特征:一是线上、线下融合,通过数字化、线上化突破门店经营限制,近于“全渠道化”,如此情况下,线上订单比重逐步趋大,直到达到一个相对合理的数字;二是服务比重显著加大,体验度提高,并对到家配送等社会化服务整合较多;三是数据及技术等指导与驱动商品品类管理(以及背后的供应链管理)、促销等日常经营活动;四是无需现场即刻付现的信用消费将会日渐普遍覆盖。

这些因素将会影响到厂家/品牌运营商的终端渠道选择及投入,从而进一步恶化旧零售业态的生存与发展环境。

其二,距场业态的未来格局。

在距场业态中,我们主要提到过四种大的业态类型,它们分别是中心商圈业态、(区域商圈)分布式业态、近距业态和零距业态。这几种大类业态将会如何发展,以及在未来形成什么样的格局,和各类型业态中的具体业态构成也有很大关系。

表4-3 距场业态格局发展趋势表

业态类型 | 业态定位及变化 | 未来几年的表现趋势 | 可能的变化方向 | |

中心商圈业态 | 百货店 | 主流业态 | ↘ | 1.加快、加大新零售转型,加大服务比重 2.重新审视自营线上投入,融入巨头生态 3.加大供应链管理切入力度与深度,提升商品性价比 |

购物中心店 | → | |||

大型综合超市 | ↘ | |||

专业店/专卖店 | ↗ | 1.坚持专业、正品,强化场景和体验 2.重构服务体系,加大服务比重 | ||

便利店 | → | 1.丰富与提高商品零售之外的类似餐饮服务等比重 2.增加线上订单,提升离店服务 | ||

(区域商圈)分布式业态 | 百货店 | 主流业态 | ↘ | 同前 |

购物中心店 | → | |||

大型综合超市 | ↘ | |||

专业店/专卖店 | ↗ | 同前 | ||

便利店 | → | 同前 | ||

近距业态 | 楼宇店 | 辅助业态 | → | 非商品零售服务存在很大的加大空间与可能 |

工厂店 | → | |||

社区便利店 | 主流业态 | ↗ | 还会有一段时间的快速发展期,生鲜、社区拼团等会进一步加快融合 | |

社区超市 | ↗ | |||

社区专业店/专卖店 | → | |||

零距业态 | 无人货架 | 辅助业态 | ↘ | 有较大萎缩的可能,但是将被解决其缺陷的其他业态取代 |

自动售货机/自助智能货柜 | 辅助业态 | ↗ | 铺设点位会得到显著扩大和提升,适宜点位会通过集群货柜解决货品单一问题 | |

其他 |

在表4-3中,我们将主流的各类零售业态进行了罗列,以及就它们未来几年的发展趋势进行了预判性比较。

从上面我们看出,中心商圈业态甚至是分布式业态,总体将会呈现出下滑的趋势,而近距业态与零距业态则会比较好地发展。

这里面的原因既有大家所熟知的线上零售的影响,也有承租力变差、新零售分割份额的影响,还有消费者尤其是新生消费人群实体店消费习惯及远距消费习惯“恶化”等消费行为变化的制约。

基于以上判断,社区便利店等近距业态的进入与圈地抢占的风云,依然存在热情持续高涨的可能,而这将会加大近距业态中各具体零售业态的淘汰率。事实上,在过去的一两年中便利店企业的亏损面达到25%左右。

其三,移动与固定业态的未来格局。

在前面的相应内容中,我们提到过飞机、高铁及移动售货车等或封闭式、或开放式的移动业态。

未来,移动式业态将会存在长足的发展空间。比如配送车辆即售货车,无人车、无人机即售货车、售货机,而那些做同城快递的“小哥”甚至都可能成为移动式业态——同城快递企业为了解决盈利难题,部分公司已经用起了“敲门”之便,做起了卖保险、社区拼购等生意。

这些移动业态的发展,将会有效地解决全场景消费问题。不过,这种业态放在整个零售业,依然仅仅是辅助或补充型业态,线上零售除外,线下零售世界依然是固定式业态主宰着。

其四,典型创新业态的未来走势。

在新零售运动中,创新型零售业态呈现出井喷式发展的状态,无人货架、无人便利店、智能售货柜,以及以阿里巴巴的盒马鲜生和永辉超市的超级物种等为代表的生鲜餐零店业态等。

这里重点讨论生鲜餐零店业态与无人便利店业态。

就生鲜餐零店业态来讲,盒马鲜生与超级物种等代表,基于前期的试错与摸索,到了2018年的时候,已经开始进入规模化复制与输出的阶段,

以盒马鲜生为例,它在2017年年末的时候还只有22家店;到了2018年8月,不算签约未开门店,其在全国已开出门店就达到了66家;2018年11月月底的时候,随着盒马鲜生宣布全国第100家门店落子武汉帝斯曼中心,这就意味着它的门店走向突破100家之路。考虑到盒马鲜生单店营业面积在3000~5000平方米,单店投资需要4000万元左右的预算,其新开门店数量已经可以用“惊人”来衡量了。

盒马鲜生之所以有高速扩张开店的底气,除了背后阿里巴巴的加持外,核心就在于其业态门店的盈利能力。截至2018年7月,盒马鲜生7家运营一年半以上的盒马生鲜成熟店,单店日均销售额超过80万元(线上销售占比超过60%),其中70%的销售贡献来自生鲜,单店坪效超过5万元,这个经营效率超过了同类型大卖场2~3倍。

类似盒马鲜生这样的生鲜餐零业态将会继续快速发展下去,并将向更多的中产阶层覆盖,将会发展成为生鲜及商品零售领域的主流业态之一。

接下来再重点讲一讲无人便利店。这个业态从诞生开始就自带“话题”属性,其中的原因除了“无人”、各种各样的黑科技等之外,连无人便利店这个名称都有着“反人类”的争议——去社会底层百姓的工作机会化,所以甚至有人称“每天都弄些专门裁剪底层员工的玩意算啥本事……我们老百姓最关心的是什么?有没有假货,是不是更便宜?超市里有没有员工,关我啥事?”

以上那段不完整的话节选自某媒体记者对某位大妈的采访,其中多多少少折射出无人便利店业态的一些问题。

不过,我是看好无人便利店在未来的长期发展前景的,但是其中一个非常重要的前提就和前述有关,那就是无人便利店必须创造出属于自己的存在价值。

这里的存在价值又指的是什么呢?

之于消费端:炫酷是表,满足与释放过去被忽略的消费需求场景是里。

人脸识别、重力感应货架、移动支付……黑科技再炫酷,之于零售业就是加持的表,零售业的核心依然是满足与释放人性消费需求。

但是零售业已经业态林立,相对发达,无人便利店相对其他零售业态,之于消费端要有价值,这时候就要好好地研究消费链中的一纵链——消费行为过程链,三横链——消费商品链、消费渠道链、消费时段链(详见前述相关内容),从中找到属于无人便利店的消费场景及消费需求解决价值。

之于供应端:重在增量价值。

作为零售业的新业态,如果是传统的零售业者进入,既能利用自己旧有供应链做业态延伸,也能因此拓展过去满足不足、解决不力的消费场景。

非零售业者进入,因为不具备采购及销售规模,业态商业模式存在一定的被质疑,就需要在条码费、促销费等方面向供应商让步,去争取更多供应商的合作与支持。

对广大供应商来讲,因为和我下面即将讲到的能拓展过去没能很好满足和解决的消费需求场景,对它们及行业市场会创造能见度,增加消费触点,因而产生增量价值,这是会受欢迎的。

之于行业竞争端:关键认清自身定位。

大卖场、标超、小超市、便利店、无人便利店、自助售货机、无人货架……无论是旧的终端业态还是新的终端业态,共同构成了消费者的消费渠道链,而每一种终端业态都在解决共性的商品消费需求之外,因为位置、货品丰富程度、价格、运营时间、服务等存在相应的差异化,并因此解决相应的特定需求而彰显业态存在的价值。

无人便利店现在还远没到去颠覆旧有业态的阶段,需要找准自己在消费渠道链的地位与定位。

比如满足冲动、即时性消费缺口——繁华阶段超市、便利店等欠缺,但路上行人解渴、零食等需求现实;满足商业配套欠缺下的需求解决缺口——郊野公园、景区,甚至是珠穆朗玛峰的山脚;满足平价消费需求——机场、车站、公园等售卖点商品价格高、服务差;解决特定区域24小时需求问题,因为无人便利店理论上个是全天候开放的。

以上情况,既关乎无人便利店在消费渠道链的定位,也是其之于消费端的重要存在价值。

之于合伙合作端:市政公共配套与共享价值。

作为一种创新业态,无人便利店具备成为特定投放区域市政公共配套乃至共享性经济形态的可能。

之于前者,就像前面讲的要找准自身定位,之于后者就要与场地提供者进行收益共享、开放盈利。

这既会让无人便利店享受到低租金或者是零租金,大幅减轻经营压力、提高盈利能力,也会让无人便利店乘上类似共享经济的东风,实现更快速的渗透普及。就零售业来讲,规模是关乎采购议价权、消费定价权和自身抗风险之生存发展能力的核心要素之一。

除了以上所讲,无人便利店要创造存在价值,即被需求的价值之外,另外很重要的一点就是要提高自己的价值变现能力。

比如提高后台运管人员人效与无人便利店的智能化能力——无人便利店,尽管省去了店面营业员与收银员,但后台运管人员,巡视理补货人员等依然一个都不能少,部分环节甚至还有新设、还需加重。这时候,就需要提供过区域性密集布点(可能会牵涉与智能货柜业态的结合,以便更好地解决不同场景下的密集布点问题),乃至结合社会化分包理货等方式来解决这个问题。

这时候,同样还需要提高无人便利店的智能化能力,比如提高货架智能,能够通过摄像机、重力感应、货位识别等,店面端向后台直接第一时间传送某SKU要断货需马上补货,某品类货架商品已乱需要理货维护等数据信息,以及进行动销分析及预测——商业技术将进一步解放人工与提高人效。

但是,无论传统还是创新,无人便利店终究是零售生意,是零售就需要讲究性价比、高效需求匹配、愉悦消费体验,就要回归到零售业供应链管理、品类管理、客流及客单价、盈利服务延伸、动销及坪效等基础性运营事物上。

如果做无人便利店不懂零售及其本质,那就等着失败吧。