史贤龙

史贤龙

结构化产品是实现规模化的核心驱动力

如果说策略化产品、创新化产品,是企业产品战略的基本方向,那么结构化产品的独特之处,就是企业规模化的主要驱动力。

结构化产品包含三个方向:纵向结构化、横向结构化、双向结构化。

纵向结构化是指产品或品类相对专一化,企业并不追求横向层面的品类多元化,而是注重对产品上下游关键价值链的关联产品的布局。如可口可乐的中国市场策略,一直采取的是纵向结构化的产品战略。可口可乐借助浓缩原料与品牌的控制权,与实力雄厚的集团进行灌装厂与渠道运营的合资。可口可乐的这个商业模式,实际上是产品纵向结构化的做法。这对于单品快速形成规模化、全覆盖能力,具有重要的战略意义。

在互联网领域,这种纵向结构化产品模式也很常见,比如阿里巴巴并购“一达通”,目的就是补足阿里巴巴在外贸B2B纵向产业链上“交易服务功能偏弱”的短板,形成对敦煌网的战略对峙。

横向结构化是指产品品类的多元化甚至多角化,企业的目标往往是“全品类通吃”。可口可乐不得不面对碳酸饮料销量增长乏力的现实,逐步增加饮用水(冰露)、果汁(美汁源)、茶饮料(雀巢原叶)等产品品类,并提出了“全方位饮料公司”的新产品战略,就是横向结构化产品战略。

自然,超大规模企业,会采用双向结构化产品战略,即同时在纵向与横向结构化两个领域内进行产品布局。中粮的核心业务,从粮油食品贸易及物流,到农副食品加工业、食品制造业、生物化工业、酒与饮料制造业、房地产业、酒店与旅游业、零售业、金融业、包装业,呈现出双向结构化的产品布局。

中粮提出的全产业链产品理念,严格地讲还没有完全落到实处,更多地是一种品质保证的广告说辞。中粮在纵向结构化产品上,除了粮油食品贸易以外,缺乏核心竞争力;在横向上布局的产品,缺乏内在的关联,无论是品牌、渠道、或者是关联销售上,均各自为战,并未统合,如金帝巧克力与中粮创新食品公司的产品,就没有形成整合战力。

互联网领域里的腾讯,一直紧密关注任何一个互联网新业务领域,网游、客户端、杀毒、社区、支付、网购、团购等,无不快速推出类似的“山寨”产品,借助庞大的QQ用户群进行渗透。腾讯这种全面布局互联网全产业链的产品战略,被诟病为“技术窃贼”,业内人士将腾讯战略总结为:走别人走的路,让别人无路可走。

我们可以看到,结构化产品的主要功能是实现规模化,企业往往对“结构化产品”这一概念认识不够,以产品线扩张或产品组合,代替了结构化产品这一思想,是很多企业产品组合存在多种问题的根源。

即使在我们上面所举的成功企业身上,由于产品结构化程度不够,也出现形似神散的“伪结构化产品”:一堆土豆装在一个麻袋里而已。

中粮是一种伪结构化产品群。可口可乐虽然明确了全方位饮料的方向,但在品类覆盖上还是谨小慎微,横向延伸的产品都还在相对低调地推广,害怕影响到碳酸饮料主业的市场。

正确、清晰地认识结构化产品的内涵与方法,企业才能按照结构化产品的战略规律,放开手脚地发挥规模与资源潜能,最终形成“高度结构化的产品群”。

结构化产品的思想与方法,与人们习以为常的产品线、产品组合,有着本质的差异,需要产品的总设计师们(CEO与产品经理),对自己的头脑进行一次颠覆性重建。

颠覆:结构化产品≠产品组合或产品线

产品线、产品组合是对现状的描述,结构化产品既是企业实现产品战略目标的手段,也是一种产品组合形态。

结构化产品必然是产品组合,但并非产品组合就是结构化产品。事实上,大部分的企业的产品组合,缺乏的正是结构化,所以会出现“规模不经济、多子不多福、有今天没明天”三大产品组合问题。

1. 规模不经济

单品或总量在实现规模销量的时候,应该具有边际成本降低、盈利提高的自然效果。但现实是,量大未必盈利。导致这个局面的策略原因,是薄利多销的错误思想。

产品价格随着销量增大逐步下跌,我们经常因为“薄利多销”的思维惯性,而忽视了这个现象的不合理性。实际上,畅销与长销的产品必须实现“厚利多销”,才能实现企业经营的目的。

餐饮店的经营者对此很有天生的悟性:这些场所,对待常客的打折或优惠,往往不是食客们最经常吃的产品,而是各式各样的招牌菜、新创菜或附加优惠如免费水果等。常规菜不打折,但是又让老顾客体验到受尊重或得了便宜,这是餐馆的经营诀窍。

制造企业的经营者们,却往往缺乏这种“厚利多销”的敏锐性:我们最常见的情况之一是,企业销量占比最大的产品,总是成为各种促销活动的对象。

如果不是时潮性、技术更新性产品(如计算机)或存在产业链价值转移的产品(如电子书),大部分产品的营销思想应该是“厚利多销”,即营销的目的就是保证销量最大的产品要有足够的利润,而不是薄利。

巧克力、糖果这类常规产品,企业营销的主旋律是,通过品质与品牌,强化消费者的产品满意度与品牌偏好度(忠诚度),从而保持高于行业平均水平的溢价能力,如阿尔卑斯、德芙、大白兔等。在这类产品里,打价格战是毫无意义的,以价格为导向竞争的企业,最终会成为流星式产品。

2. 多子不多福

企业喜欢无策略地增加产品。在企业由小到大的一个阶段里,增加产品就会带来新的销量。从奶糖延伸到水果糖、薄荷糖以及巧克力、口香糖等。

这种增加产品带来销量的方式逐步形成一个惯性思维,每年都要有新产品开发计划,甚至有的企业将每年增量的30%以上,期望于新产品。

事实是,企业绝大部分新增加的缺乏策略导向的产品,销售贡献率极低。消费品里的表现形式就是SKUSKU=Stock Keeping Unit,即库存进出计量单位,可以是以件、盒、托盘等为单位。数量占比与销量贡献占比的不一致。

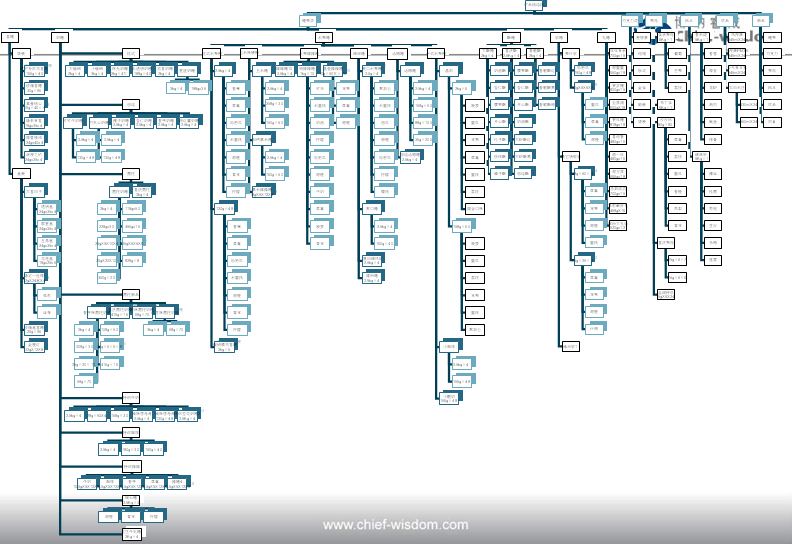

下图是一家成功的综合性企业的产品结构图。企业每年都保持20%以上的增长,企业内部人员认为产品线的不断增加,包括每年新产品的投放,是这家企业持续增长的驱动力。

图2-3 某企业产品线SKU/销量对比分布图

通过品类、SKU、实际销售数据的交叉分析,可以发现:

该企业产品有10个大类约500个SKU。主销品类奶糖的SKU数量占10%,销量贡献率为40%;主销品类巧克力、水果糖的SKU占比均为13%,销量贡献率为17%与16%。也就是说,这三个品类销量占比超过了73%,剩下的七个大类以64%的SKU占比,销量贡献率仅为27%。其中,有一个SKU最多的品类,以24%的SKU占比,销量贡献率仅为5%!

这是不少产品线阵容庞大企业都面临的问题。现实的销售数据揭示了企业产品组合的问题:多子未必多福,数量并不是规模的驱动力。

3. 有今天没明天

企业盲目开发新产品,但成活率却很低。某集团旗下的一家外地生产厂,每年的产品更新率是65%,销售周期2年的产品为零。这样的企业,实际上陷入混乱的产品开发状况。第四年,这家分公司关门倒闭。

也有一些本来没有多大问题的产品,却逐渐退出市场,如汇源真鲜橙。汇源公司的产品品质在果汁类产品中是优秀的,营销上采用大明星、大广告、大招商,曾经风风火火。

汇源的问题是,缺乏对这种规模化产品运营的战略坚定性,导致这些产品在市场里首先被渠道商淘汰而退出市场。与真鲜橙同期上市的统一鲜橙多,却成长为统一集团在大陆市场的明星饮料产品。

胡乱随意地开发新品与产品营销缺乏战略持续性,是产品有今天没明天的两个根本原因。

以产品线、产品组合这种内部视野去投放产品,企业不仅不能正确认识产品增加对于销量增长的实际驱动力,还会因为缺乏外部比较而失去重大的市场机遇(如真鲜橙之于鲜橙多)。

结构化产品思维与方法,将彻底改变企业在产品线、产品组合上的经验、盲目、随意的做法,让企业掌握打造“硬驱动力、高盈利性、稳占有率”的结构化产品组合的科学方法。

重建一:结构化产品的三个目标——规模、盈利、份额

策略化产品、创新化产品的目标是好卖与突破行业惯例,结构化产品的目标,按照优先性先后顺序:首先是要对企业规模化有硬驱动力;其次是要具备规模效益;最后是要能占有稳定的市场份额。

能够同时达成上述三个目标的产品组合,才是我们所谓的结构化产品。

如何驱动规模化?

首先是将策略化产品或创新化产品,在纵向结构化的方向上,做透做亮,即成为高性价比的明星产品。聚焦(甚至单一化)核心品种(大品种策略),在产品规模化的过程中解决成本降低与价格稳定性的问题。成本降低包括对价值链上游要素及关键环节的控制与整合,比如啤酒、饮料的快速规模化必然伴随着异地建厂(以自建、收购、委托加工等形式),以降低物流成本。中高端白酒的快速规模化,并不需要异地建厂,需要品牌形象传播的支持,以拉动消费者、吸引渠道的参与。

其次是在横向结构化上,谋而后动,动必先至,即要做就做出精品,集中资源去有效分流领先品牌的份额,建立本产品的市场利基点。和其正凉茶,及时推出多规格的瓶装形态,有效分流了单一的罐装王老吉的消费份额。虽然王老吉仍然是第一品牌,和其正在众多的凉茶跟进者中,已经稳居第二,反映出和其正在横向结构化产品上的战略敏感性。中粮悦活系列产品,饮料、蜂蜜等,都体现不出策略性产品的思考,倒是在品牌定位、传播、品质上做了大量前置性的投入,叫好不叫座,产品销量与市场投入倒挂,陷入尴尬的境地。

如何实现盈利性?

重点把握以下三个原则:

(1)规模化产品必须制定刚性的价格政策,保持渠道价值链(价盘)的稳定。

(2)规模化产品的定价必须落在行业内主流消费的中档或中高档价格,不可成为价格高点。过高的定价一定会妨碍快速规模化,如汉王电纸书的教训;但也不要偏低的定价,价格偏低很难树立高品质产品的信赖感。

(3)控制、减少无效的SKU的数量,必须大胆砍掉低贡献率的产品。

华润雪花啤酒后来居上超越青岛,成为中国啤酒销量第一的啤酒品牌。除了并购之外,更重要的是雪花的定位及营销,可以保证吃进来的企业,能消化得掉——华润与青岛的争霸战,决胜的不是背景,也不是资本,而是市场定位。

华润雪花制定并执行了更符合中国啤酒消费结构的产品战略——定位主流市场,强力推广雪花统一品牌等;青岛在中国第一品牌的高端光环下,执行错误的产品战略:青岛定位中高端,以副品牌或地方品牌(山水、汉斯、崂山等)进攻主流市场。

在快速规模化的道路上,产品价格定位要符合规模消费市场特性,统一性品牌有利于形成整合效能,这是中国啤酒争霸战的启示。

稳定的市场份额是结构化产品的保障。双向结构化产品基本形成后,企业必须检查产品在每个品类市场里的市场份额状况。简单点说,产品销量必须进入市场份额的前三位,或至少消费者心灵占有率的前三位(消费者认知调研,无提示品牌知名度、选择产品的前三名)。

有了消费者心灵占有率,就是未来实现市场份额前三位的良性信号,是企业可以继续投资的保证。区别伪结构化产品与真结构化产品的标准,就是市场份额以及未来市场份额的风向标——消费者对品牌的心灵份额。

没有上述市场份额或心灵份额的产品,就是伪结构化产品,产品线再庞大、产品组合再丰富,最后都是企业的负担与负资产。

顶新集团旗下的各业务板块:方便面、饮料(矿物质水、茶饮品、果汁饮品)、烘焙(3+2、美味酥)、味全(乳制品)、餐饮零售(德克士、私房牛肉面、新舒食)等,每个板块都是具有独特定位及运营支持的战略业务单元(SBU)。

顶新在包材、物流、零售店(全家)等产品配套的上下游产业链上也进行控制与布局,实现了聚焦中国化食品及饮食的双向结构化产品布局,有效地处理了规模、盈利、份额三者的关系,是目前中国市场中产品结构最具市场竞争力的企业,反映出顶新集团在发展新业务、新产品上,是审慎而科学的。

重建二:结构化产品规划路径

结构化产品不只是规模企业的游戏,中小企业也同样可为,哪个企业不是由小变大的呢?我们通过案例也可以看到,即使在大企业之间,产品的结构化水平及效果也大有不同。

重要的不是企业现有规模的大小,而是是否遵守结构化产品规则。

市场对遵守与不遵守结构化产品规则的企业给出了不同的结局:结构化产品做得好的企业,看起来固若金汤,很难找到攻击的命门,更不要说靠什么“单品突进”的杀招,就可以改变市场格局。

五谷道场在方便面市场对康师傅进攻的失败,并不仅仅是中旺集团错误的经营战略,而是因为在市场上,并没有真正撕开康师傅的堡垒,五谷道场换了更有实力的新东家中粮,也依然没有掀起大浪。农夫山泉以“天然水”对娃哈哈纯净水的进攻,也是如此。

结构化产品做得不好的企业,看起来产品线很长、产品品类很多、品种无所不包,实际没有一个产品是有稳定的市场地位的。这样的庞大产品组合,就像一个到处有漏洞的大船,真航行到深海里,必然船毁人亡;在浅水里转转,还能留下点残骸。

健力宝二次崛起的失败,与产品设计有极大的关系。健力宝投入了巨大的营销资源,雄厚的资金、广告代言人(滨崎步)、轰炸式广告、渠道精耕系统、4A创意/跨国咨询的外脑协助等。但健力宝的“第五季”系列,将战线铺得太开,核心品种选择了碳酸饮料,这些都与健力宝在碳酸果味饮料的品类认知差异过大。迷信广告力量等因素使健力宝第五季在产品的消费者接受度前景不明时,就“一步踏入深海,结果船毁人亡”。

结构化产品是驱动规模化的引擎,但另一方面,伪结构化产品,如果采用大规模市场运作的“深海作业”营销方法,远航沉船的命运在所难免。

如何科学、理性地规划结构化产品?建议企业按照以下三个步骤去操作。

1. 步骤一:产业(品类)结构及竞品分析

首先,结构化产品大部分不是来自创新性品类,而是相对成熟的产业及品类。创新性品类由于消费市场的规模、增长、稳定性还没有得到验证,并不适合承载结构化产品。结构化产品做得好的企业,其产品组合都不是时潮性或新创品类的产品。

其次,结构化产品也不适合选择规模小或难以实现集中化的品类。比如中粮选择的蜂蜜,就是一个规模小、集中化低的品类,在此品类市场里,要形成结构化产品是困难的。在食用油这个大品类产品,中粮福临门凭借资本、设备、进口等实力,成为可以与金龙鱼抗衡的品牌产品。

结构化产品的规划首先要研究产业市场和品类市场,选择相对成熟或成长快速的产业以及消费规模大且稳定的品类。

再次,分析该产业或品类里的主要竞品,研究其产品特点、营销手法和核心能力。

最后,将上述三个分析归纳入“市场规模——市场份额矩阵”中,从市场吸引力与竞争门槛两个维度分析该产业或品类的进入可行性。

2. 步骤二:本企业产品核心能力分析

外部市场分析后,对企业自身的产品能力进行分析,即产品的全价值链分析。从上游资源、中游制造到下游营销三个环节,分析自己产品的强弱势,从而确定品类进入的优先性,即根据企业的产品“实现”能力,选择优先进入的品类。

3. 步骤三:制定结构化产品战略重心与原则

结构化产品的三个目的,决定了结构化产品规划的重心与原则。具体来说,结构化产品有三个战略重心及相应原则:

重心1:品类覆盖或延伸。

品类覆盖或延伸即通常所谓的品类延伸。我们需要提醒企业的是,必须学习顶新集团的战略导向的规划策略,不要采用机会导向的品类延伸策略。

企业必须树立以“尖刀产品切入,快速成为明星产品”的品类延伸理念。“多子多福、试试再说”的侥幸心理都是对企业资源的浪费。

加多宝在红罐王老吉大卖后,开发昆仑山矿泉水,试图切入高端矿泉水市场。这个产品的选择,与红罐王老吉的渠道系统并不兼容,消费人群与红罐王老吉也有很大差异,导致市场表现很难再现王老吉的飙升之势。昆仑山品类延伸立意高远,却不得不面对销量惨淡的尴尬。

重心2:系列化。

除了品类延伸外,在原有产品基础上进行系列化,也是结构化产品的重要手段。系列化的方向主要有以下四种:价格细分、渠道细分、竞争应对细分、顾客区隔细分。

宝洁、高露洁、联合利华等日化产品如牙膏,即是这种“超级系列化”策略的典型。如牙膏品种多达20种以上,亮白、草本、茶多酚、竹盐等,不一而足。

重心3:顾客黏性。

顾客黏性在互联网产品里有着非常明确的含义及数据化的测量方法,如在线人数、迁移比率等,这就是顾客黏性。

顾客黏性不仅表现在顾客的重复性购买及消费,而且表现在顾客对同一个企业不同产品的内部迁移偏好。

2010年暴发的“3Q大战”,本质上是自愿还是强制网民进行产品迁移的案例:腾讯之所以遭到一边倒的谴责,就是腾讯利用QQ(IM)的用户偏好,强制用户向杀毒产品迁移。

以增强顾客黏性的关联产品设计、产品内部迁移路径,是结构化产品的营销方法,在顾客自愿的前提下,这种内部迁移的设计,不仅必要而且不违反垄断法或不正当竞争法的规定。

综合而言,结构化产品遵循一个三段论规则:先纵向做透(实现规模效益),再横向做精(做到有效延伸),最后达到双向做稳(确保在各产业或品类市场的稳定的市场份额)。