周荣辉

周荣辉

在财务上,关于固定成本和变动成本的划分,我们一般要分析哪些成本项目会随产销量的变化而变化。那些随着产销量变化而逐步增大的成本项目是变动成本;不随产销量变化而变化的成本项目则为固定成本。

变动成本:包括商品成本(原材料费用及直接计件工资)、商场扣点、销售提成、营业税等随销售额变化的相关费用。所以企业主应该从如何降低原材料采购成本、制定经济批量、制定绩效奖金以调动工人积极性、提高良品率等方面入手。

固定成本:包括机器设备折旧、机器维修保养费用、商场租金、管理费、装修费分摊、其他费用等每月固定不变,且不随产量增加而增加的费用,反而会随着产量的增加而降低单位成本,所以提高产量是降低固定成本最直接的方法。

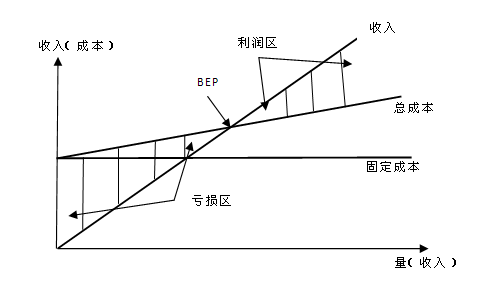

1.盈亏分析

初创公司的企业主必须了解公司要如何达到收支平衡。一般称之为损益平衡点(Break Even Point,简称BEP),又称零利润点、保本点。损益平衡点是指全部销售收入等于全部成本时的产量。产销量如超过此点即有利益可得,产销量如低于此点,即可能发生损失。

图3-9 损益平衡点

损益平衡点的销售量和销售额计算方法:

案例:

某公司的单个产品50元/个,单位变动成本30元/个,月固定成本300,000元,月销售额900,000元,计算损益平衡点的销售量、销售额。注:P=单位售价、Q=销售数量、V=单位变动成本、F=固定成本)

(1)损益平衡点的销售量 = 固定成本 /(产品单价 - 单位变动成本)

= F / (P - V)

= 300,000 / (50 - 30)

= 15,000个

(2)损益平衡点的销售额 = 单价 × 销售量

= 50 × 15,000

= 750,000元

或 = 固定成本 / (1 - 单位变动成本/ 单位售价)

= F / (1 - V/P)

= F / (1 - 变动成本率)

= 300,000 / (1 - 30/50)

= 750,000 元

2.经营安全率

这是指企业的销售量超过损益平衡点的程度,是判断企业经营的安全指标。具体的计算为:

经营安全率=(现有或预计销售额-保本额)/现有或预计销售额。

经营安全率指标有一些经验数值可供参考:30%以上为优;25%~30%为良好;15%~20%则不太好;10%~15%要警惕;10%以下就很危险了。

要想保持一个较理想的经营安全率,有两条途径:一是增加产量后能保持损益平衡点不变,经营安全率就会大大地增加。二是降低地固定费用和单位变动费用,达到降低损益平衡点产量或销量,以实现增大经营安全率的目的。