不详

不详

1. 配额完成分析

企业需要对销售人员的配额完成情况进行分析,确定销售人员的绩效分布。通常,我们期望看到的绩效结果是一个正态分布,60%~70%的销售人员达到或高于设定的目标。10%的销售人员达到或高于优异点,10%的销售人员的绩效低于起付点。满足这一绩效分布曲线,意味着企业以合理的成本和方式实现了整体业务绩效目标。如果实际绩效分布偏离这一绩效曲线,通常表明销售管理存在某些问题。这些问题通常包括:销售区域调整、配额分配流程或其他流程发生重大变化、销售预测错误、销售岗位职责发生重大变化、鞭打快牛(对上一年度绩效优异的区域或个人追加配额)、销售人员招聘和培训问题、业绩分配规则不合理等。

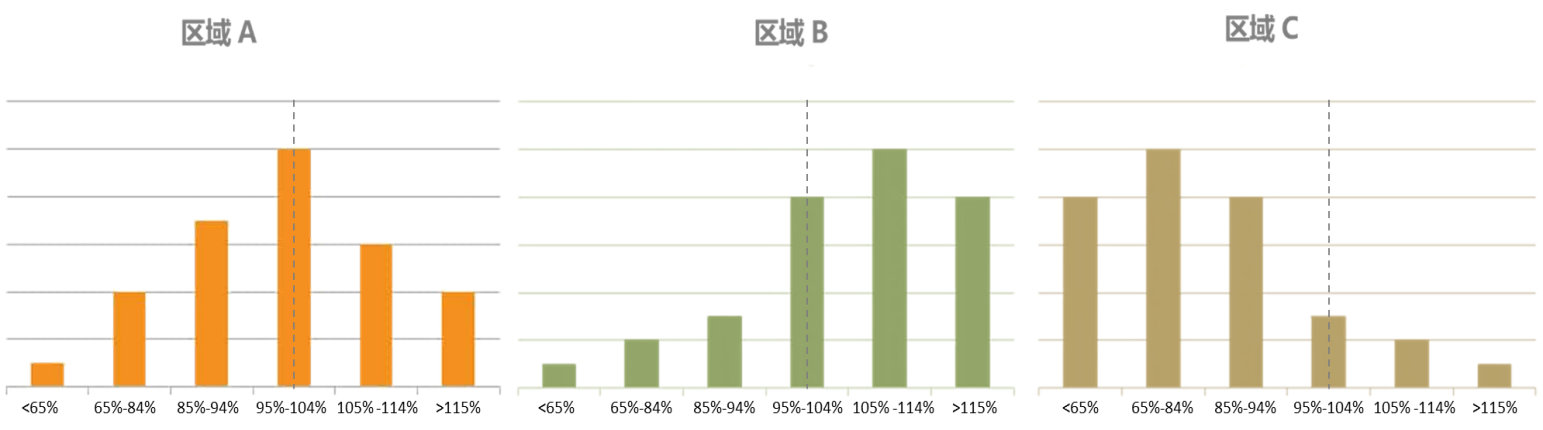

图16-3的绩效分布图中,每一个立柱代表某个配额完成率的销售人员数量。区域A基本符合期望的绩效分布曲线,表明配额设定合理,销售薪酬激励计划取得了正确的结果。区域B大部分销售人员完成和超额完成销售目标。对企业而言,这未必是一件值得庆贺的事。该区域的配额可能太低,可能导致该区域总体销售收入降低,但薪酬成本上升。区域C的大部分销售人员未完成销售配额,排除经济下行等不可控因素后,可以判断配额设定太高或销售人员生产力过低。

图16-3 不同销售区域销售配额完成率示例

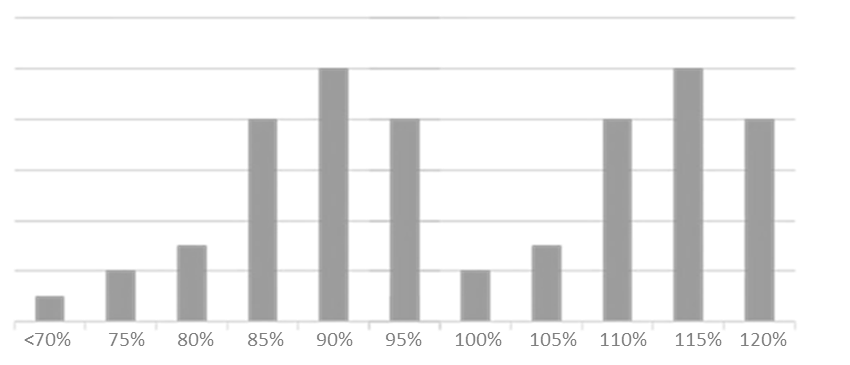

配额完成出现双峰(如图16-4所示)或多峰分布时,每一个“峰”代表一个特定销售人群,如新销售人员、某区域销售人员等。双峰或多峰分布,可能意味着销售管理缺少一致性或区域设计不合理。双峰或多峰分布,对销售薪酬不是一个好征兆。特别是出现两头高中间低的倒钟形曲线时,通常意味着销售业绩主要由能够超额完成任务的优秀销售人员完成,企业正在付出高昂的薪酬成本。同时,无法完成业绩的大部分销售人员将带来高流动率。

图16-4 绩效双峰分布示例

根据产品或服务的销售周期,可以每月或每季度进行配额完成分析,并在年中根据需要对配额做调整,确保业绩结果符合预期。除了追踪配额完成曲线的变化外,对不同销售人员配额完成情况进一步深入分析,可以带给销售管理至关重要的信息和洞见。例如,企业可以对配额完成分布曲线两端的销售人员做进一步分析。10%的业绩优异的销售人员仅仅是因为运气还是他们的努力和专才?业绩垫底的销售人员是个人能力不足,还是资源分配不合理、区域划分错误、培训不足等问题的受害者?深入分析可以解开销售人员不同绩效背后的原因,帮助企业发现良好的销售实践或糟糕的计划设计,为企业销售人才保留和发展策略提供依据。

2. 按绩效付薪分析

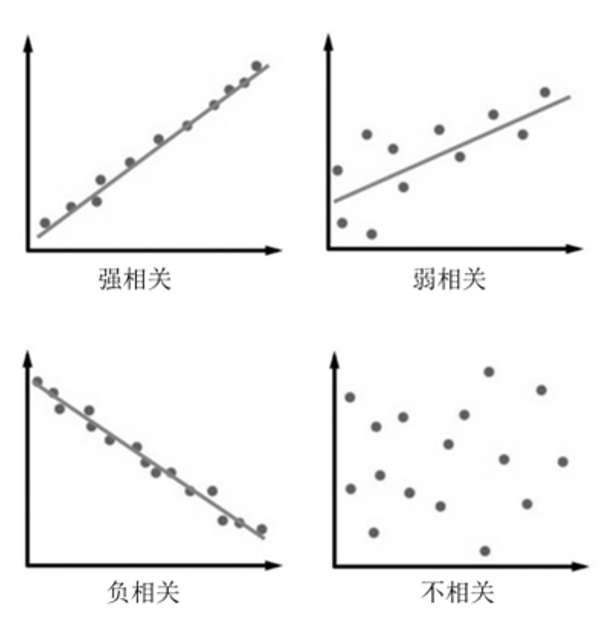

在薪酬领域,我们可以通过相关性分析确定两个变量之间是否存在关联。当两个变量之间存在依存关系时,一个变量的变化会引起另一个变量的变化。如图16-5所示,相关性可以是正相关,一个变量的增加引起另一个变量的增加。相关性也可以是负相关,一个变量的增加引起另一个变量的减少。两个变量也可能不相关,各自独立,互不影响。

图16-5 相关性分析示例

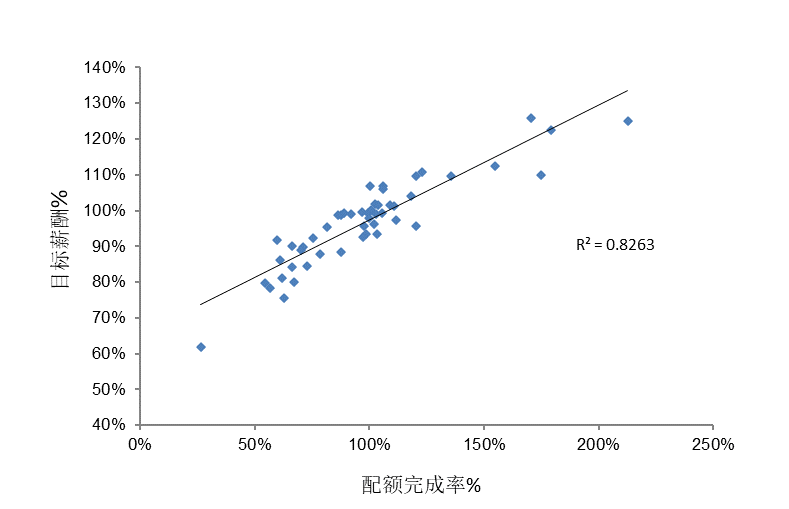

设计良好的销售薪酬激励计划驱动销售人员提升绩效,同时增加销售人员的收入。我们可以通过分析销售业绩与销售薪酬之间的相关性来评估计划的有效性。我们通过Excel等计算机软件,完成销售业绩和销售薪酬的相关性分析。进行相关性分析时,我们可以获得R2的值。通常,当R²大于0.8时,销售业绩与销售薪酬之间存在很强的相关性,可以认为计划是有效的,无需进行调整。当R²位于0.6~0.8时,销售业绩与销售薪酬之间存在一定的相关性,计划存在改进的空间。当R²小于0.6时,我们认为绩效与薪酬之间的关联很弱,计划可能需要重新审视和设计。图16-6的绩效与激励薪酬相关分析示例中,我们可以观察到销售人员的配额完成和目标薪酬之间有着很强的相关性。可以判断,这个销售薪酬激励计划是有效的。

图16-6 绩效与激励薪酬相关分析示例

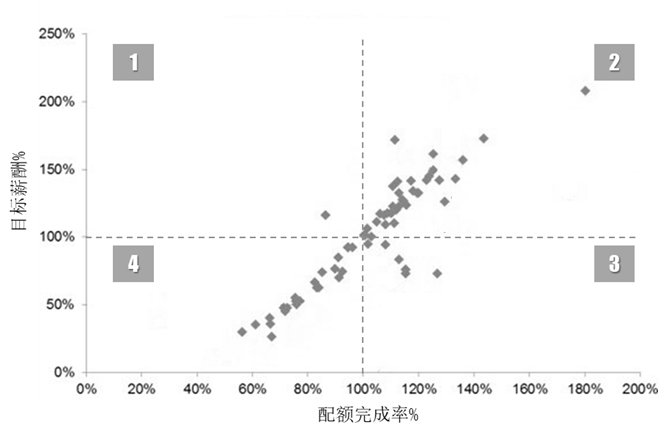

获得相关性分析散点图后,我们可以通过设置象限做进一步分析。如图16-7所示,象限一为低绩效高收入的销售人员,象限二为高绩效高收入的销售人员,象限三为高绩效低收入的销售人员,象限四为低绩效低收入的销售人员。显然,象限一那位仅完成约90%的销售业绩却获得近120%的目标薪酬的销售人员,以及象限三那些超额完成指标但并未获得相应收入的销售人员需要关注。销售管理层需要进一步分析,找出背后的原因。

图16-7 绩效与激励薪酬相关分析示例

3. 岗位匹配分析

常常有销售负责人感叹:“我们团队有几十个销售代表,要管理几十个不同的薪酬计划.”这种现象似乎普遍存在。设计销售薪酬激励计划时,我们为每一类的特定销售岗位制订计划,而不是每个销售人员。一家全球工业气体探测设备制造商在100多个国家有销售业务,销售团队使用的计划超过200个。通过历史数据分析,该企业根据销售岗位职责和市场特征,将计划精简到6个,确保每个销售人员的薪酬计划在企业共同的原则和框架内,大幅度提升了销售团队的战略执行能力和效率。

岗位匹配分析还需要关注销售岗位职责的变化。我们在第四章讨论了内部销售人员的职责变化。一直以来,销售工作主要由外部销售人员通过拜访客户完成。内部销售人员通过电话或电子邮件,寻找和联系客户只是辅助销售手段。内部销售人员通常不承担或承担极少的销售配额。许多企业的内部销售人员不参加销售薪酬激励计划。参加销售薪酬激励计划的内部销售人员的薪酬组合的激励部分占比也很少,如90/10等。

近年来,随着数字科技进步,数字营销的发展和客户购买习惯的改变,越来越多的交易通过虚拟或远程方式完成。企业也越来越采用内部销售模式。内部销售收入在销售收入占比不断提高。许多采用订阅销售模式的SaaS企业的销售收入,全部由内部销售实现。由此,内部销售人员和外部销售人员的销售薪酬激励计划之间的界线日益模糊。许多企业,内部销售人员和外部销售人员的目标薪酬,薪酬组合和激励机制日益趋同。如表16-2所示。

表16-2 某SaaS企业内部销售代表销售薪酬激励计划示例

职位 | 内部销售代表 | |

薪酬组合 | 60/40 | |

绩效指标 | 年度经常性收入ARR | 复购 |

权重 | 60% | 40% |

起付点 | 80% | |

起付点奖金 | 50% | |

优异点 | 200% | |

优异点奖金 | 300% | |

上线 | 无 |

4. 销售薪酬成本分析

销售薪酬成本率(Compensation Cost of Sales,CCOS)作为一种诊断指标,通过分析企业在销售薪酬上的投入产生多少销售收入来衡量销售人员的生产力。销售薪酬成本率是销售薪酬总成本(基本薪资和包括奖金、佣金、SPIFF等全部可变薪酬)与总销售收入的百分比。如果销售薪酬成本率为10%,意味着企业每获得10元销售收入,需要支付销售人员1元薪酬。

全面分析销售薪酬成本率,是确定销售薪酬投资是否能为业务带来最佳收益的有效方法。一般来说,管理层希望看到销售薪酬成本率尽可能低,同时仍能实现销售目标,并保持销售队团队的稳定。销售薪酬成本率可以作为领先指标(Leading Meausre),企业根据目标销售薪酬成本率制订或优化销售计划。销售薪酬成本率也可以用作滞后指标(Lagging Meausre),企业通过回顾过去某一时期的实际销售薪酬成本率,衡量销售薪酬的投资回报效率。

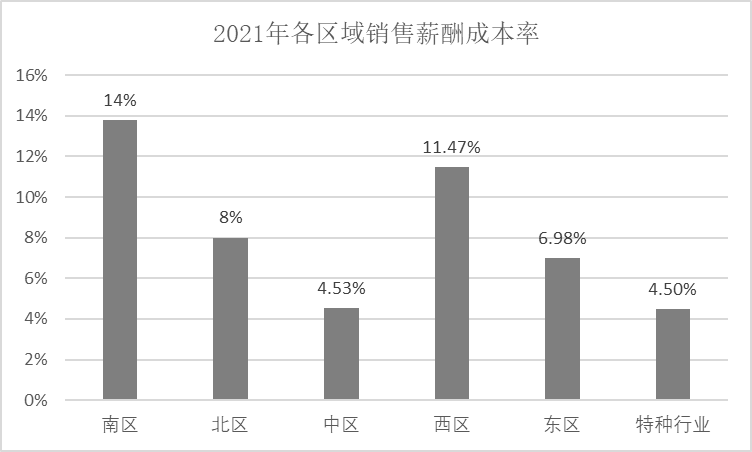

那么什么是正确的销售薪酬成本率?有没有一个市场标准可以对标呢?由于市场、行业和企业之间存在巨大差异,以及企业销售团队不同岗位之间的差异,实践中并不存在一个深度可用的外部基准数据。企业更多从内部角度来分析销售薪酬成本率。企业层面的销售薪酬成本率作为单一衡量标准,可能过于笼统,无法提供可靠的销售人员效率衡量标准。企业可以按销售岗位、地理位置、销售部门和渠道,跟踪细分的销售薪酬成本率趋势。如图16-8所示。

图16-8 不同销售区域销售薪酬成本率示例

那么,怎么分析销售薪酬成本率的变化呢?许多因素影响销售薪酬成本率,包括基本薪资水平、目标薪酬水平、激励机制、配额设置和完成情况、业绩分配规则、销售团队规模和部署等。作为趋势和诊断指标,不应将销售薪酬成本率本身视为一个问题,而是通过相关诊断来验证,分析和确定数字背后的根本原因和需要改进的领域。

例如,销售薪酬成本率从15%降为8%,是否意味着可以弹冠相庆呢?从15%降为8%对企业可能是一个好消息,意味着年度销售计划、销售薪酬激励计划、区域划分和销售配额设置是成功的。但这也意味着销售配额过低,优秀销售人员的流失,激励机制的加速器偏低,或者是在某些地区销售人员配置不足。销售薪酬成本率上升,是否意味着需要降低销售人员的收入?但这或许不是问题所在。销售薪酬成本率上升是销售人员产出下降,或激励机制不合理导致,也可能是仅仅是不可控因素导致的销售放缓。销售管理层需要按不同细分市场、不同区域、不同团队,详细分析当前数据和历史数据、发现趋势、确定哪里生产效率最高,哪里生产效率最低,哪些团队或地区正在改善,通过这些分析数据找出根本原因。

销售薪酬成本率的真正价值,在于帮助提升管理层随着时间的推移提高销售团队生产力的能力,而不是销售团队中任何个人的生产力。例如,通过分析新销售人员和工作一年以上的销售人员的销售薪酬成本率,管理层可以评估招聘策略、新销售人员培训和辅导的成果,尝试培养新的销售人才以提高销售生产力。