崔海鹏

崔海鹏

构建独立、垂直的风险管理体系

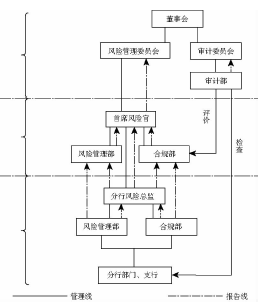

为使银行形成良好的运营环境,尽量避免信贷、操作等风险的产生,科学的风险监控和管理是不可或缺的。而实事证明独立、垂直的风险管理体系可以帮助银行以更敏锐的速度和更有力的控制有效制约风险的产生。独立、垂直的风险管理架构使专职风险管理部门和管理人员从董事会直线传递至总行、分行及各支行,形成风险管理委员会—首席风险官—分行风险总监等垂直管理体系。

在决策层方面,由董事会下设立的风险管理委员会对整个银行系统的风险进行监督。其主要职责是以决策者的视角,对风险管理政策和制度的进行审核,对风险管理部门的设置与运行以及高级管理人员工作效果进行监督和评价等。作为相对独立的监控力量,它可以有效制衡银行内部的不良运营,使其走上健康发展的良性轨道。

在管理层方面,由总行及各级分支行下设的风险管理部门对相应管辖范围内的风险问题进行管理。该部门由相应层级的风险管理人员如“分行风险总监”等独立领导,在风险管理方面不受经营管理机构的制约。例如,总行下设的风险管理部和合规部由首席风险官领导,对风险政策制定、计量分析、信贷审批、监督控制等工作进行全面统筹与管理。分行下设的风险管理部和合规部由分行风险总监领导,在经营管理的组织机构中相当于副行长。值得注意的是,他受到总行风险管理部门更直接的领导。实际上,某些银行为突出风险管理的独立性和重要性,将该级职务名称确定为“风险总监兼副行长”。其职责主要是带领分行风险管理部门,组织和推动分行及所辖机构的风险管理工作。最后,在风险管理架构的末端,由一线风险经理将风险管理的触角延伸至每个授信客户。当然,他们在风险管理架构中服从分支行乃至总行风险管理部门的领导。在整个架构中,风险管理人员可参与业务经营的整个过程,并与业务部门共同承担风险责任。

对于整个银行各个部门的风险管理情况,董事会审计委员会下设的审计部门也会进行监督和评价。审计部从独立性立场,监督业务管理部门对风险管理政策和制度的落实与执行情况,同时对风险管理部和合规部实施再监督,对其工作和内控的有效性做出评价,并提出改进意见。

至此,便形成了独立、垂直的风险管理架构(如图7-1所示)。这样的架构使得各级风险管理人员在职务层级不变的情况下拥有了更大的风险管理和监控能力,使得分支行层面上重要的风险信息及风险隐患可以通过独立的通道准确、迅速的直达首席风险官,而免受诸多牵制。

图7-1 独立、垂直的风险管理架构

对授信客户的了解程度直接影响风险信息的质量水平,所以直接与顾客接触的贷前调查环节无疑成为更加重要的关注对象。通常,这是一线客户经理的主要职责。但是为了实现风险控制前移,尽早掌握切实的风险信息,很多银行开始加大一线风险经理在这一环节的参与力度,由风险经理和客户经理共同完成贷前调查并同时对信贷决定做出独立判断,只有获得“业务”和“风险”两条线负责人的同时认可,信贷工作才能进入下一环节。通过两条线用不同的视角审视,贷前调查将会更加全面和缜密,同时避免单人处理工作时的懈怠与疏漏。而且,风险管理人员直接接触授信客户,使得一线风险经理可以对授信对象有更直观和更切实的认识,从而做出更加科学的判断,避免仅通过一张张刻板的单据做出决定。

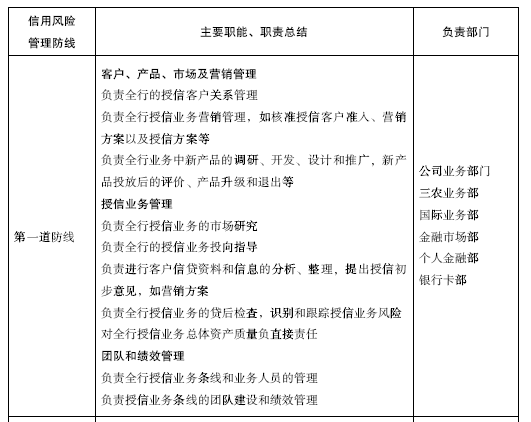

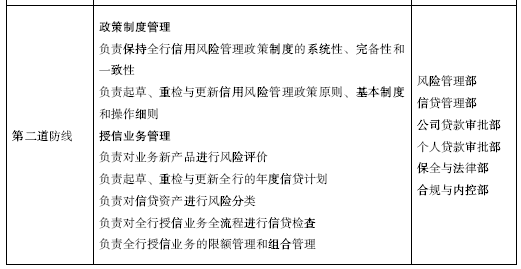

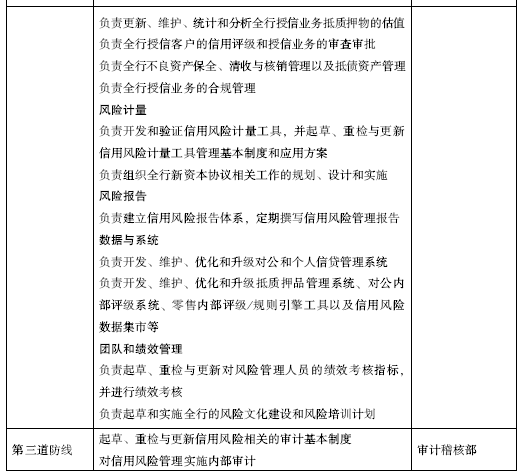

控制风险的“三道防线”

出于业务量及成本效益原则考虑,银行难以确保风险控制面面俱到。加之抽样技术与时效性差异的影响,银行业的风险隐患往往在所难免。但随着商业银行经营风险的日趋复杂和不断扩大,设置内部控制防线已经成为商业银行实现企业目标和强化内控管理的客观需要。在实践中,各家商业银行基于对“三道防线”的不同理解和内部管理结构的差异,设置了不同的防线。在合理配置有限资源的前提下,商业银行趋向于就频率高、危害大的风险点进行防线设置,而且多用来控制操作风险。如表7-1所示。

表7-1 商业银行的“三道防线”

以渣打银行经典的“三道防线”设置为例,其各部分功能如下。

第一道防线:来自于基层业务层面,在设计风险管理框架时,按不同的事件种类,如技术问题、系统问题、内部操作、客户投诉可能造成的对媒体的影响等设计了名为紧急状况呼叫机制的风险管理应急体系。

第二道防线:是运营风险委员会,他们的职责是检查第一道防线运营是否良好,给出评估结果,指出哪些地方存在不足、哪些地方做得好,确认设置好的风险管理架构运转良好,保证达到预先设置的标准。

第三道防线:是内审,其功能是既检查第二道防线的运作,也审视整体的风险管理架构设计是否行之有效,能否应对客户管理的需要。

以南充市商业银行为例

南充市商业银行是全国首家二级城市跨区域在省会城市设立分行的银行、全国首家村镇银行发起组建者,同时也是全国首个实行“首席风险官制度”的中小银行。

借助与外资银行的战略合作,南充市商业银行较早开始推行到独立、垂直的风险管理系统,而且系统搭建的比较彻底,其独立性和垂直型非常明显。在南充市商业银行中,首席风险官与行长分别负责前台业务经营和后台风险控制,首席风险执行官不受行长管辖,直接对董事会负责。行长对所辖范围内各项贷款进行监控,对贷款拥有否决权,而且负责监督贷后管理工作。

自首席风险官往下,南充市商业银行还形成了一条独立的风险管理线,在每个分行支行都设有风险执行官(相当于前文提到的“分行风险总监”)。在职务层级上,以成都分行的风险执行官为例,风险执行官职位相当于分行副行长。在突出风险管理职能的前提下,也就出现了“风险执行官兼副行长”的职务名称(相当于前文提到的“风险总监兼副行长”)。

为使控制风险的关键环节前移、完成更有效的贷前调查,南充市商业银行加强了客户经理的对授信客户的调查力度,投入更过的人力,进行双人、现场评审,并且面谈面签。为壮大客户经理的队伍,南充市商业银行以全员营销的理念调动起门柜人员和管理人员兼职客户经理,并且鼓励客户经理发展业务联络员,网罗商会会长、社区负责人及居委会、街道办事处、小区的物管、工商所、税务所的工作人员寻找贷款人,甚至进行贷后跟踪。

由于南充市的地域局限,要在欠发达地区做强一家商业银行,南充市商业银行看重的是战略发展,他们选择的是收益覆盖风险而非杜绝风险。比如,如果资产增加了10亿元,利息收入增加了1亿元,但由于风险控制的松动损失了几十万元,在南充市商业银行来看是可以接受的。他们将对行业的风险研究和对单个企业的风险调查放在同样重要的层面,由风险执行官和客户经理分明侧重。风险执行官重点研究行业风险,客户经理重点考虑企业经营的不确定因素和还款来源,选择风险执行官和客户经理双签的审批机制,是南充市商业银行根据自身发展环境做出的特色性选择。

包括首席风险官在内,南充市商业银行重点建设的风险官团队对银行的内外部风险起到了非常重要的制衡作用,加之客户经理等其他岗位涉及的风险管理职能,整个机构涵盖较全面的风险管理职责,而且能独立、高效地监控风险。