丁先云

丁先云

《公司法》《企业会计准则》《上海证券交易所股票上市规则》《上海证券交易所科创板股票上市规则》对关联交易相关事项都有相关规定,在实际发行审核过程中这些规定可以作为参考依据。

《公司法》规定“关联关系是指公司控股股东、实际控制人、董事、监事、高级管理人员与其直接或者间接控制的企业之间的关系,以及可能导致公司利益转移的其他关系。但是,国家控股的企业之间不能因为同受国家控股而被认定为具有关联关系。”

财政部颁布的新《企业会计准则第36号——关联方披露》对关联方的定义为:一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。其中,控制是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。根据《上市公司收购管理办法》的规定,控制的认定主要是从“持股50%以上、可以实际支配表决权超过30%、能够决定公司董事会半数以上成员选任、可实际支配的股份表决权足以对股东会决议产生重大影响”四方面进行。

共同控制是指按照合同约定对某项经济活动进行共同的控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在;

重大影响是指对一个企业的财务和经营决策有参与决策的权力,但并不能控制或者与其他方一起共同控制这些政策的制定。仅仅同受国家控制而不存在其他关联方关系的企业不构成关联方。

根据《上海证券交易所股票上市规则(2012年修订)》第十章的规定,上市公司的关联人包括关联法人和关联自然人。

具有下列情形之一的法人或者其他组织为上市公司的关联法人,如图4-1所示。

(1)直接或者间接地控制上市公司的法人或者其他组织;

(2)由前项所述法人直接或者间接控制的除上市公司及其控股子公司以外的法人或者其他组织;

(3)上市公司的关联自然人直接或间接控制的,或者担任董事、高级管理人员的,除上市公司且其控股子公司以外的法人或者其他组织;

(4)持有上市公司5%以上股份的法人或者其他组织;

(5)证监会、证券交易所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能或者已经造成上市公司对其利益倾斜的法人或者其他组织。

图4-1 法人关联关系表

具有下列情形之一的自然人,为上市公司的关联自然人,如图4-2所示。

(1)直接或者间接持有上市公司5%以上股份的自然人;

(2)上市公司董事、监事及高级管理人员;

(3) 直接或者间接地控制上市公司的法人或者其他组织的董事、监事及高级管理人员;

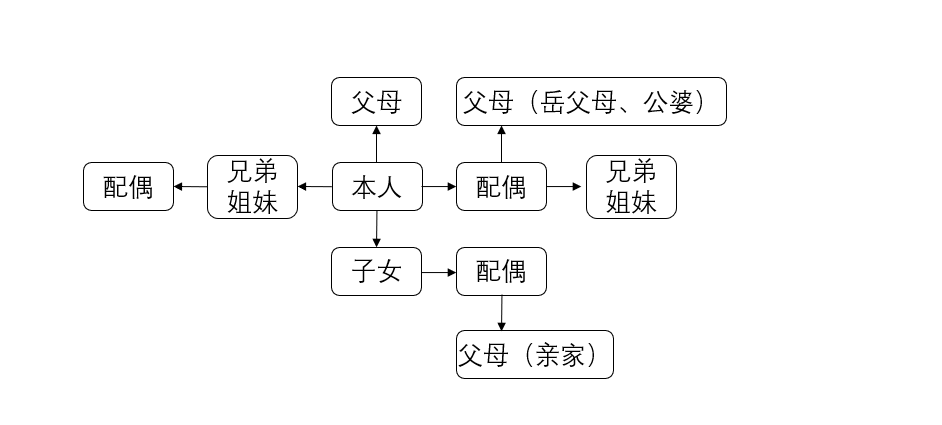

(4)本条第(1)项、第(2)项所述人士的关系密切的家庭成员,包括配偶、父母及配偶的父母、兄弟姐妹及其配偶、年满18岁的子女及其配偶、配偶的兄弟姐妹和子女配偶的父母;

(5)中国证监会、证券交易所或者上市公司根据实质重于形式的原则认定的其他与上市公司有特殊关系,可能造成上市公司对其利益倾斜的自然人。

图4-2 自然人关联关系表

具有以下情形之一的法人或其他组织或者自然人视同上市公司的关联人:

(1)根据与上市公司或者其关联人签署的协议或者作出的安排,在协议或者安排生效后,或在未来十二个月内,将具有关联关系情形的;

(2)过去十二个月内,曾经具有关联关系情形的。

上市公司董事、监事、高级管理人员、持股5%以上的股东及其一致行动人、实际控制人,应当将其与上市公司存在的关联关系及时告知公司,并由公司报交易所备案。

根据《上海证券交易所科创板股票上市规则》,关联交易披露标准如下:

上市公司与关联人发生的交易(提供担保除外)达到下列标准之一的,应当及时披露:

(1)与关联自然人发生的成交金额在30万元以上的交易;

(2)与关联法人发生的成交金额占上市公司最近一期经审计总资产或市值0.1%以上的交易,且超过300万元。

上市公司与关联人发生的交易金额(提供担保除外)占上市公司最近一期经审计总资产或市值1%以上的交易,且超过3000万元,应当提供评估报告或审计报告,并提交股东大会审议。

《企业会计准则第36号关联方披露》第三条规定:一方控制、共同控制另一方或对另一方施加重大影响,以及两方或两方以上同受一方控制、共同控制或重大影响的,构成关联方。

控制是指有权决定一个企业的财务和经营政策,并能据以从该企业的经营活动中获取利益。

共同控制是指按照合同约定对某项经济活动所进行的共有的控制,仅在与该项经济活动相关的重要财务和经营决策需要分享控制权的投资方一致同意时存在。

重大影响是指对一个企业的财务和经营政策有参与决策的权力,但不能够控制或者与其他方一起共同控制这些政策的制定。

《企业会计准则第36号——关联方披露》第四条规定下列各方构成企业的关联方,如图4-3所示。

(1)该企业的母公司;

(2)该企业的子公司;

(3)与该企业受同一母公司控制的其他企业;

(4)对该企业实施共同控制的投资方;

(5)对该企业施加重大影响的投资方;

(6)该企业的合营企业;

(7)该企业的联营企业;

(8)该企业的主要投资者个人及与其关系密切的家庭成员。主要投资者个人是指能够控制、共同控制一个企业或者对一个企业施加重大影响的个人投资者;

(9)该企业或其母公司的关键管理人员及与其关系密切的家庭成员;

关键管理人员是指有权力并负责计划、指挥和控制企业活动的人员。

与主要投资者个人或关键管理人员关系密切的家庭成员是指在处理与企业的交易时可能影响该个人或受该个人影响的家庭成员。

(10)该企业主要投资者个人、关键管理人员或与其关系密切的家庭成员控制、共同控制或施加重大影响的其他企业。

图4-3 企业关联关系表

根据《会计准则》,仅与企业存在下列关系的各方,不构成企业的关联方:

(1)与该企业发生日常往来的资金提供者、公用事业部门、政府部门和机构;

(2)与该企业发生大量交易而存在经济依存关系的单个客户、供应商、特许商、经销商或代理商;

(3)与该企业共同控制合营企业的合营者。

根据《上市公司信息披露管理办法》的规定,中国证监会监管和规范的关联方是指能够控制上市公司或影响上市公司的决策而损害上市公司利益的各方,在这里不包括上市公司的子公司、合营企业、联营企业。根据此精神,对重要的子公司参股股东亦应进行相应核查。

关联交易是指关联方之间转移资源、劳务或义务的行为,而不论是否收到价款。根据《企业会计准则第36号——关联方披露》和《上海证券交易所股票上市规则(2012年修订)》规定,关联交易的类型主要包括以下几点:

(1)购买或者出售资产;

(2)对外投资(含委托理财、委托贷款、对子公司投资等);

(3)提供财务资助;

(4)提供担保;

(5)租入或者租出资产;

(6)签订管理方面的合同(含委托经营、受托经营等);

(7)赠与或者受赠资产;

(8)债权或者债务重组;

(9)研究与开发项目的转移;

(10)签订许可协议;

(11)购买原材料、燃料、动力;

(12)销售产品、商品;

(13)提供或者接受劳务;

(14)委托或者受托销售;

(15)关联双方共同投资;

(16)其他通过约定可能造成资源或者义务转移的事项等。

购销商品、提供劳务等经常性关联交易应分别披露报告期内关联方名称、交易内容、交易价格的确定方法、交易金额、占当期营业收入或营业成本的比重、占当期同类型交易的比重,以及关联交易增减变化的趋势,与交易相关应收应付款项的余额及增减变化的原因,以及上述关联交易是否仍将持续进行。

偶发性关联交易应披露关联方名称、交易时间、交易内容、交易金额、交易价格的确定方法、资金结算情况、交易产生的利润及对发行人当期经营成果的影响、交易对公司主营业务的影响。

发行人应披露报告期内所发生的全部关联交易的简要汇总表。

发行人应披露报告期内发生的关联交易是否履行了公司章程规定的程序,以及独立董事对关联交易履行的审议程序是否合法及交易价格是否公允的意见。

发行人应披露报告期内关联方的变化情况。由关联方变为非关联方的,发行人应比照关联交易的要求持续披露与上述原关联方的后续交易情况,以及相关资产、人员的去向等。