动脉网

动脉网

医美产业链上游到中游的经销商/代理商力量分散,在产业链中价值最低。此外,医美和医疗销售渠道不同,前者的销售对象是公立医院的整形科和民营的整形医院/诊所/美容院,后者的销售对象以公立医院为主,所以一般医疗器械的经销商代理商在销售方面并不占优。

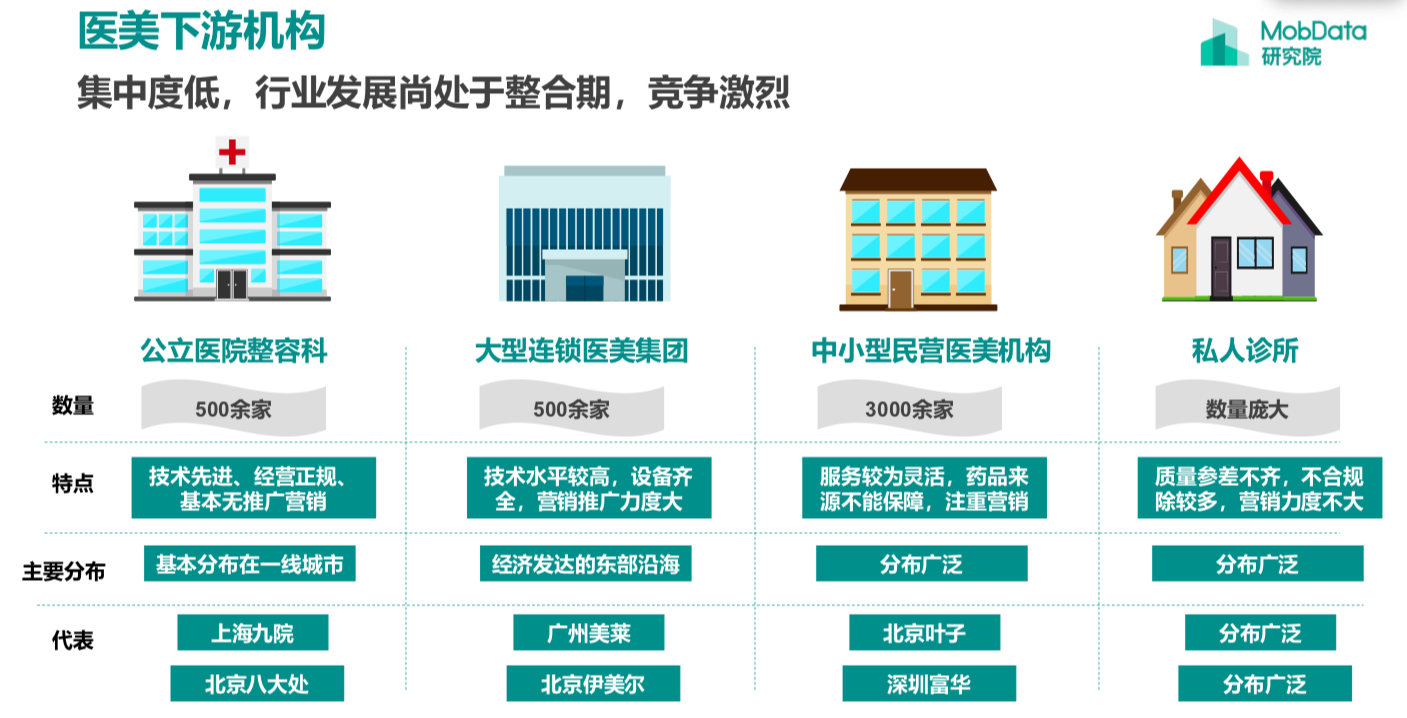

中游到下游的各类服务机构可简单分为公立和民营两大阵营。公立医院整形科的医生更偏好断肢、断指重接等技术难度较大的手术,意在更深的学术造诣。但是,医美的消费属性远大于医疗属性,故民营医美机构必将是医美行业的主体。目前,民营医美机构势力较为分散,尚未出现由全国影响力的连锁机构,但考虑到行业内高昂的营销成本,为降低获客成本、提升机构规范程度、消除求美者的安全顾虑,连锁化是未来趋势。

医美产业链下游的导客平台包括搜索引擎、医美O2O平台等,其存在的大背景是国内医美机构极度依赖营销。医美O2O平台的兴起则是由于搜索引擎不能解决信息不对称和虚假宣传的难题。

医美在中国市场正在从一二线城市往三四线城市下沉,生活美容和黑诊所的客户慢慢转向医美,这种趋势也一定程度上表明用户更加追求医美带来的美丽效果。

如何渗透到更多区域,考验厂商的实力。有一些器械厂商加大布局了下游的业务,完善从研发、制造到国内外营销的整体产业链体系,或者直接投资医院,尤其是妇产医院,厂商本身具有产后修复或者私处整形的器械,可实现无缝的衔接和分流。

2-3 医美下游机构情况

重点企业情况

1.飞顿(Alma)

Alma是全球领先的能量源医疗美容器械供应商,具有自主设计、开发及生产能力,并且采用其自有的创新及专有技术。

该公司的旗舰产品包括:Soprano系列,主要用于脱毛; Harmony系列,可用于多达65种FDA许可适应症的多功能多应用平台;Accent系列,主要用于身体塑形及紧肤,全部均属医疗美容产品线;FemiLift,一种治疗多种女性问题的微创医疗美容器械(如私密美容治疗)。此外,本公司提供如Rejuve及SPADEEP的生活美容产品线。

2013年5月,复星医药透过Sisram成功收购了Alma。2017年9月19日,Sisram在香港联交所主板上市。

按2016年收益计,Alma已是中国内地(不包括中国香港、中国澳门及中国台湾)市场上能量源医疗美容器械的最大供应商。2017年,中国市场收益占据整体收益的20.6%。

Sisram通过直销和分销的方式销售。在美国、加拿大、德国、奥地利及印度,主要向医疗美容机构直销,而在全球其他地区,本公司主要向分销商销售,而分销商采购本公司的医疗美容器械,然后销售予作为其客户的医疗美容机构。

2017年,公司总收益较2016年增加15.9%至1.369亿美元。除税前溢利及母公司拥有人应占溢利分别为1580万美元及1100万美元,分别较2016增加33.4%及37.2%。公司绝大部分的收益乃来自医疗美容产品线,其包括旗舰无创医疗美容器械(例如Soprano、Harmony及Accent系列)以及Aesthetic Precision系列及部分其他医疗美容器械,收益为1.01亿美元,占据总收益的73.9%。

Sisram通过以B2C为重点的品牌重塑流程,拟将Alma打造为消费品牌,目标是推动自下而上的需求及扩大商机。另外,Sisram亦预期会进一步实施及扩大其物联网技术。

2.奇致激光

奇致激光位于武汉,是集研发、生产、代理和销售于一体的光电医疗美容方案提供商,先后承担了十多项国家和地方重点光电医疗项目。主要产品包括面向美容和泌尿外科等的激光医疗及美容类设备。

截止2017年上半年,公司获得 24 项医疗器械产品注册证,数量领先同行业,取得 44 项专利(其中美国专利1项),获得ISO9001及ISO13485质量体系认证、部分产品还通过了欧盟CE认证。截止2017年上半年,公司实现营业收入8703.06 万元,净利润 2116.97 万元。

目前,公司拥有独立、完整的研发、生产、采购、销售体系和成熟的商业模式,采用“基于订单加安全库存、按需采购”的采购模式。生产主要采用订单生产方式,也根据市场预测情况,进行部分产品的生产备货,满足基本库存的要求。

奇致激光的销售采取直销和经销商模式,部分出口产品通过经销商销售,客户主要包括各级公立医院、民营医疗机构、医疗器械经销企业及美容机构。

3.科医人(Lumenis)

科医人最早成立于1966年的美国硅谷,强光制造商ESC医疗公司则成立于1991年。

2001年,科医人与ESC医疗公司合并成立了一家光与医疗激光公司,新公司更名为Lumenis,其生产基地在美国和以色列。

科医人1992年进入中国,产品涉及美容、眼科和泌尿外科等医疗领域,科医人一直非常重视临床与学术研究,以及为客户提供专业的培训等增值服务。其中科医人的LightSheer Duet月光真空无痛快速脱毛设备、M22王者之心OPT光子嫩肤设备和UltraPulseTM EncoreTM超脉冲CO2点阵换肤设备,这三大产品尤其受到中国市场欢迎。

2015年10月,XIO集团完成5.1亿元对Lumenis的收购。XIO Group是一家数十亿美元的全球投资机构。总部位于伦敦,并在欧洲、北美和亚洲等地均有办公室。其专注于全球的并购投资机会,后续也将积极拓展其所投附属公司在中国的增长潜力。继获得XIO集团资金支持后,Lumenis在2015年11月并购Pollogen,扩展医美器械版图。

在市场策略上,未来科医人将加强激光治疗系统、激光美容技术(生发、治疗狐臭、塑形减肥等)、生活美容产品的以及便携式家用激光美容设备的发展。

4.半岛医疗

半岛医疗集团成立于2008年,是集国际贸易、产品研发和营销服务为一体的医疗美容器械国家级高新技术企业,为近1000余家皮肤科或整形美容科提供产品及服务,拥有国内发明专利10项、国际发明专利4项、实用新型专利30项、外观专利13项、软件著作权12项、商标注册39项、医疗器械注册证11项。

2013年,集团开始与空军总医院赵广团队开展产学研合作,同时还与上海九院、西京医院、安贞医院、江苏省中医院等多支临床团队合作。目前企业正处于艰苦的研发投入期,拥有LiTi黄金微雕、龙卷风系列热门产品。

5.赛诺秀(Cynosure)

Cynosure成立于1991年,总部位于美国麻省波士顿,2005年,在纳斯达克上市,目前通过全资子公司及分销商向全世界60多个国家提供产品服务和技术支持。

其于2011年、2013年全资收购ConBio和Palomar两家激光公司,2017年3月,全球领先的医疗和诊断公司Hologic公司宣布以每股66美元的价格,已经完成了收购赛诺秀公司。

巨额的开发投入,领先的理论研究,三十余项项美国专利技术及完善的售后服务确保了赛诺秀产品在市场上的高占有率和竞争力。

2012年,Cynosure推出了世界上第一台皮秒激光,拥有755nm波长的皮秒及激光设备——PicoSure 755nm蜂巢皮秒激光,拥有前所未有的光震波(PressureWave™)治疗方式,从此,全球医美界进入皮秒治疗新纪元。

6.欧洲之星(Fotona)

Fotona成立于1964年,总部位于德国的德津根市(Deggingen),营销中心设在美国,生产基地分布在斯洛文尼亚、丹麦和德国等欧盟国家。2017年4月,汉德资本收购Fotona欧洲之星激光公司。

Fotona的医疗激光主要包括七大王牌产品:FotonaQX Max祛斑王、“飞梭”点阵铒激光、蕊丽无创私密激光、FOTONA 4D极塑提拉系统、双点阵超级平台、Tightlase无创减脂激光、红色先锋血管治疗激光。以上各系列产品均获得了美国FDA、欧洲CE和中国SFDA的全面认证。

截至2015年止,Fotona已有近十万台激光设备在全球各国运转。2004年,Fotona欧洲之星激光公司正式登陆中国市场,在上海建立了中国区总部,在成都、北京和广州建立了办事处,并先后在广州军区总医院激光中心、上海交通大学附属第九人民医院、西京医院整形激光中心、佛山市第一人民医院整形美容中心和北京海军总医院美容激光中心等著名医疗机构建立了“Fotona欧洲之星临床培训展示中心”,为中国客户提供尖端的激光技术和快捷的售后服务。

7.赛诺龙(Syneron)

Syneron(赛诺龙)成立于2000年,2004年在纳斯达克上市,在以色列和美国拥有研发和制造业务,公司产品通过Syneron、Candela和CoolTouch三个品牌进行销售,致力于解决塑身、脱毛、除皱、改善皮肤等问题,其比较知名的专利技术有elos技术(光电协同技术)。

比较火热的设备超皮秒激光PicoWay是一款拥有领先脉冲技术的双波长设备,它的脉宽比市面上同类型的皮秒激光设备段短40%,比传统激光的脉冲短170%。该设备已经通过中国CDFA认证,适用于所有类型的肌肤。

目前,Syneron已被Apax Partners收购。Apax Partners在医疗服务领域拥有丰富经验,成功投资英国最大的私有医院集团GHG、泛欧洲医院集团Capio、印度最大的私有医院集团ApolloHospitals等。

2016年,赛诺龙与华熙生物达成战略合作,根据合作约定,华熙生物将获得Syneron全新的Adeline产品在中国的独家运营权,其中包括市场推广、管道销售、售后服务。该产品是在Syneron-Candela专利elōs™技术衍生而来,提供身体和面部的皮肤紧致,平滑和嫩肤、脱毛、祛痣、祛斑等多种应用。

延伸阅读

2018年11月13日,轻医美品牌荟百颜医疗美容(隶属于南京荟百颜医疗美容门诊部有限公司 ,以下简称“荟百颜”)已完成近2000万元首轮融资,领投方为和灵资本。

资料显示,荟百颜开业于2018年5月,旗舰店位于江苏省南京市主城区繁华的河西CBD中央商务区,毗邻南京奥体中心,营业面积约3000平方米,内设整形中心、微整中心、皮肤管理中心等。公司计划未来3年内在长三角地区建设不少于20家连锁医疗美容机构。

A+B类门店,区域连锁布局

医美产业规模以千亿级计,是市场化成熟度最高的消费医疗细分领域之一。一方面,消费者在经历多年的市场教育之后,对于医美的接受度增加、粘性增强,同时认知更理性,另一方面,随着资本方的介入,大量机构连锁扩张的步伐依然在进行中,但是精细化运营势在必行。

荟百颜品牌创始人贾森表示,经历半年时间的运营,目前荟百颜已经基本达到盈亏平衡。对于中国医美市场的变化和挑战,他认为:“最大的机遇就是经过野蛮生长之后,消费者逐渐回归理性,机构获客的方式不再是广告轰炸就可以解决的,这时候口碑建设尤其重要,品牌应当目光长远、方向清晰,回归医疗本源就是最大机会,也将获得更大的市场份额。”

在第一家医院就落成并开业之后 ,为了能进一步创新和验证商业模式,而不是仅单纯地打造一家可以盈利的医院,荟百颜逐步形成了A+B类门店同行并进的模式,“A类店可以理解为中央手术室 ,B类店可以理解为以皮肤管理、微整为主的纳客机构,然后快速形成同城连锁,在一个区域内密集布局,形成品牌溢价。”

为了支撑连锁发展,本轮次融资后,荟百颜医疗美容将加快B类店开设的进度,并在管理系统开发 、服务体系建立能方面加大投入。“管理系统支撑未来连锁扩张,服务体系则是以顾客为中心,完全站在顾客的角度,优化每一个服务细节,包括从治疗前迎接、等待,治疗中顾客的感受,力求做到服务的标准化和规范化切实落地。”贾森表示。

投资基于对创始人和团队认可

据公开资料显示,在创立荟百颜美容之前,贾森曾先后任职于雨润集团及苏宁环球集团,值得关注的是其25岁即已担任雨润集团董事会考核委员会主任,后又担任苏宁环球集团副总裁、苏宁环球资本执行总裁等职务,拥有多年管理和资本运作经验,据相关媒体资料报道,贾森作为上市企业的少壮派代表创造了不少突出业绩。

对于为何辞职创业,贾森告诉动脉网:“虽然我这个年纪属于相对年轻的上市企业高管,但我还是厌倦了循规蹈矩的生活,人生需要换一个活法,于是我选择辞职,也拒绝了很多新的邀请,尝试创业,其中一个方向就是医美,医美市场的广阔前景对我很有吸引力,反正创业就要有创业的魄力,这条就路一直走到底吧。”

本次领投方和灵资本成立于2010年9月,主要从事股权投资(PE/VC)、并购重组及财务顾问业务的资产管理公司。截至目前,和灵资本目前共管理十二期人民币股权投资基金,管理资金总规模超过100亿元人民币。

截至目前,和灵资本累计实现对外股权投资逾100亿元,所投资企业涵盖大农业、新能源、生物医药、化工、节能环保、TMT等多个领域,其中20余家所投企业已经在国内主板及美国上市。

和灵资本方表示,由于荟百颜是个非常早期的项目,投资荟百颜更多是因为对创始人贾森和团队的认可,以及对其商业逻辑的肯定。

医生+管理团队协同,跑通第一阶段商业模式

在众多的医美机构中,荟百颜如何打造差异化?贾森认为,“荟百颜的理念是想打造一家让求美者感觉便利、舒适,并且值得信赖的医疗美容机构,虽然目前医美市场竞争激烈,但是市场上在确保质量的前提下,又致力于解决顾客便利性、体验感的机构寥寥无几,而我们恰恰在医疗以及服务两方面都具有优势。

资料显示,荟百颜医美南京奥体旗舰店,汇聚了一支共计30余名医师团队,团队医师参与过众多医美专利技术的研发,主编过多部医美学术专著,拥有丰富的临床经验、众多个性化美丽定制案例。

给客户更好的医生资源、服务体验、安全保障、产品质量,是荟百颜的核心理念,目前公司已与日本生命科学院、韩国BK、高兰德、原辰、巴诺巴奇、必妩等国际一些健康、整形机构形成深度合作关系,从医生、设备、技术、产品全方位取长补短,形成了荟百颜的独有竞争力

除了医生,管理团队也是一家医美机构最核心的资源,荟百颜团队高层来自世界500强企业的中高层,“在医美红海竞争的时代,团队有足够的应变和资源整合能力,更重要的是没有路径依赖思维。荟百颜不太愿意去大肆投放广告,服务上未来也将成为我们的杀手锏,高端顾客对服务的需求是比较挑剔的,并且服务也是很难复制的一项软实力,而我们恰好专业。

记者了解到,目前第一家旗舰店主要目标客群是相对高端的客户群体,比如明星,“等待中央手术室开设起来之后,我们将会覆盖更多消费层次的顾客,通过消费者口碑传播的方式,形成品牌溢价。

至于未来的发展,贾森表示:“我希望一年之内,在南京市场跑通A+B模式的1.0版本,然后快速在全国进行复制扩张,医美产业市场广阔,荟百颜严格把控医疗质量,提高服务质量,两方面并行,暂时还没有看到理念和模式完全相同的机构。