吕俊博

吕俊博

A.人口发展潜力

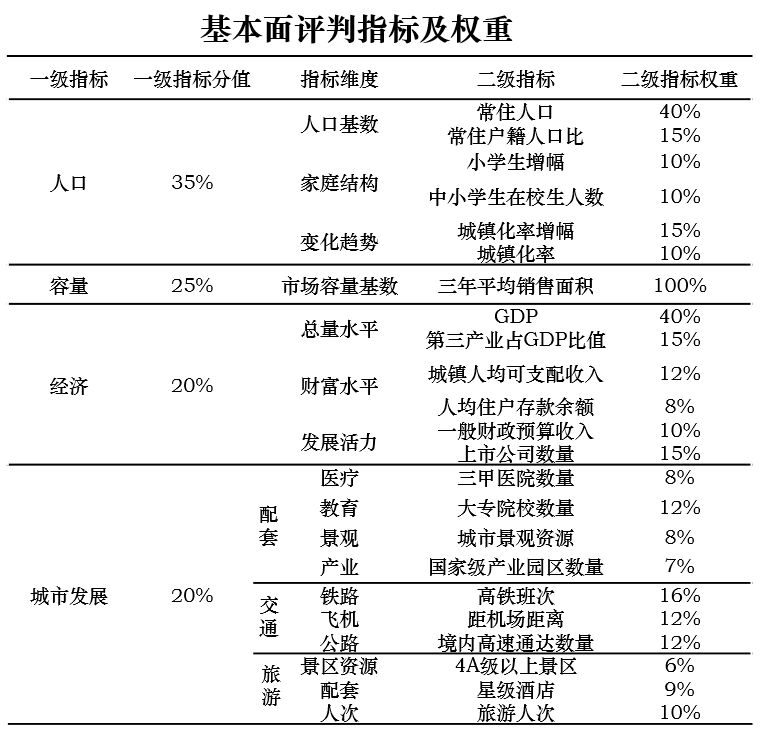

人口是城市发展的基础,也是房地产发展的重要支撑。我们从人口发展基数和人口发展结构等层面研判城市人口发展潜力。

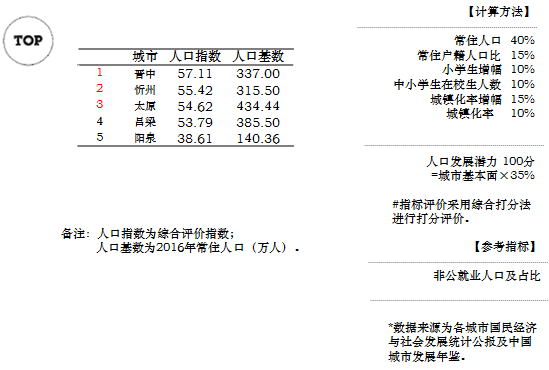

太原城市群人口基数及发展潜力相对较差,5个城市人口基数均值为330万人。人口指数TOP3城市为:晋中、忻州、太原。

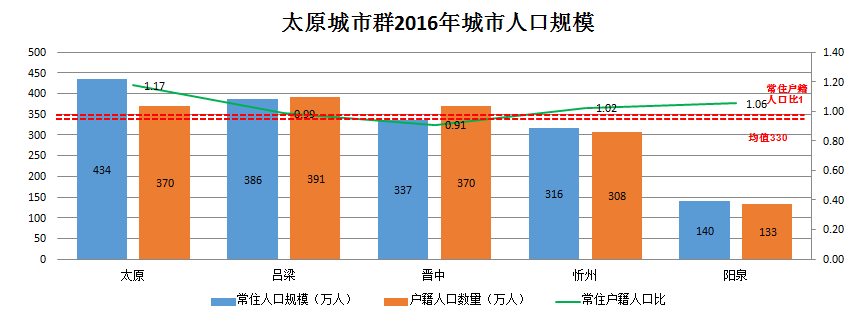

从人口总量看,太原城市群常住户籍比为1.03,属于人口流入城市群,2016年人口流入近41万人。常住户籍人口比≥ 100%以上的城市有3个,分别为 太原、忻州及阳泉;从人口分布看,户籍及常住人口均未有超过500万人的城市。

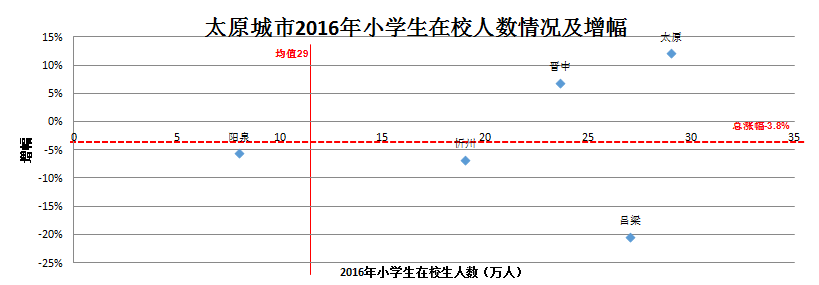

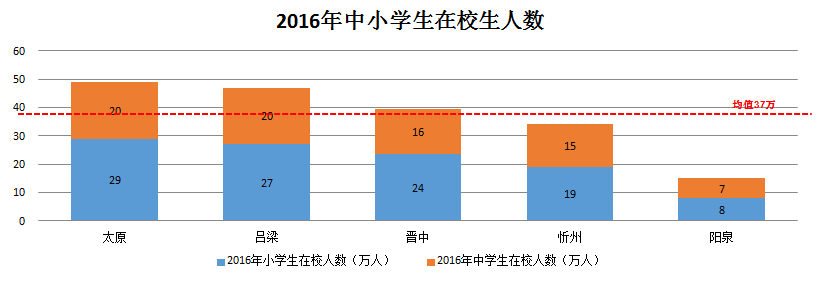

从小学生2016年在校生人数看,太原城市群2016年小学生在校人数为106.6万人,占全国小学生在校人数9913万人的1.07%;太原城市群5个城市小学生在校生人数总涨幅为-3.8%%;重点关注城市太原及晋中。

从小学生2016年在校生人数看,太原城市群2016年小学生在校人数为106.6万人,占全国小学生在校人数9913万人的1.07%;太原城市群5个城市小学生在校生人数总涨幅为-3.8%%;重点关注城市太原及晋中。

中小学在校生人数从某个维度上代表这个城市刚需和刚改家庭的规模。太原城市中小学在校生人数均值37万人,超过400万人的城市有:太原、吕梁及晋中。这些城市的改善型购房需求较强。

中小学在校生人数从某个维度上代表这个城市刚需和刚改家庭的规模。太原城市中小学在校生人数均值37万人,超过400万人的城市有:太原、吕梁及晋中。这些城市的改善型购房需求较强。

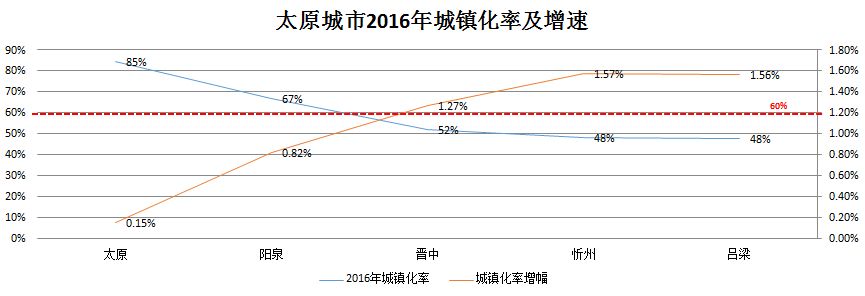

太原城市群5个城市城镇化率在60%以上的城市共2个,分别为太原及阳泉;5个城市2016年城镇化率增幅在0.15%—1.57%之间,平均城镇化率增幅为1.07%。太原因原有城镇化率水平较高,城镇化率增幅较小。

太原城市群5个城市城镇化率在60%以上的城市共2个,分别为太原及阳泉;5个城市2016年城镇化率增幅在0.15%—1.57%之间,平均城镇化率增幅为1.07%。太原因原有城镇化率水平较高,城镇化率增幅较小。

B.经济发展潜力

经济是城市发展的主要驱动力,也是房地产发展的重要支撑。我们从城市经济总量基数、人均收入基数、经济发展结构与活力、城市财力水平等层面综合研判城市经济发展潜力。

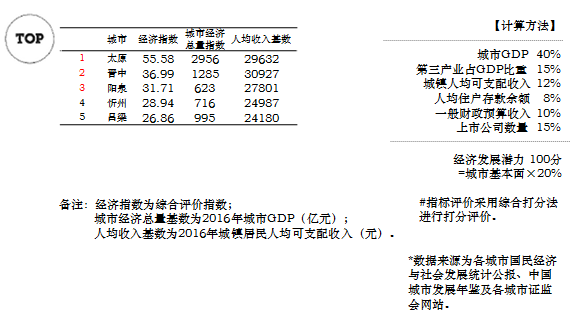

太原城市群城市经济总量基数均值为1155亿元,人均收入基数均值为27653元。经济指数TOP3的城市为太原、晋中、阳泉。

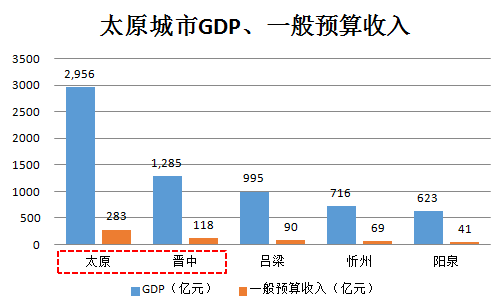

5个城市中GDP超过均值1155亿元的共有2个,为太原及晋中。 城市群一般预算收入的均值为105亿元,高于均值的城市共有2个,分别为太原及晋中。

5个城市中GDP超过均值1155亿元的共有2个,为太原及晋中。 城市群一般预算收入的均值为105亿元,高于均值的城市共有2个,分别为太原及晋中。

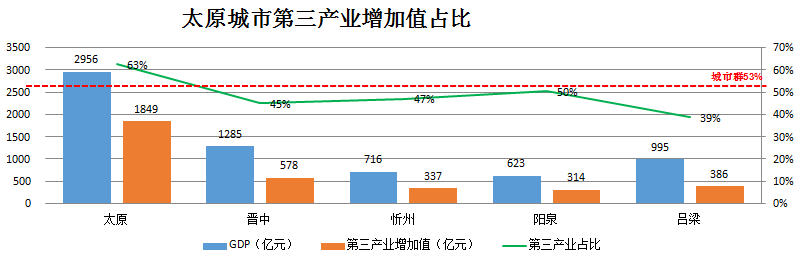

太原城市群整体第三产业增加值占GDP比重为53%,高于全国51.6%的平均水平;从产业发展潜力看,5个城市中,城市第三产业占GDP比重>城市群整体占比53%的有1个,为太原;城市第三产业占GDP比重超过50%的有1个,为阳泉。

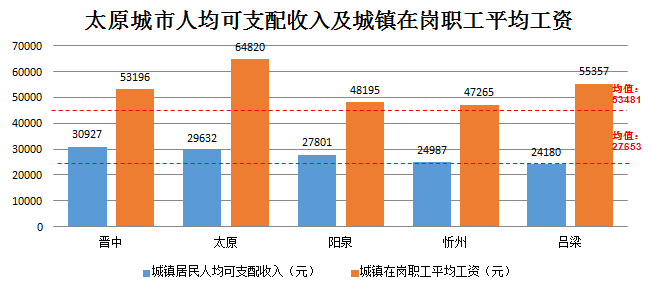

城市群人均城镇居民可支配收入均值为27653元,低于全国人均城镇居民可支配收入33616元;城市群中有3个城市高于城市群均值,分别为晋中、太原及阳泉。城市群城镇在岗职工平均工资的均值为53481元,超过均值的城市共有2个,分别为太原及吕梁。

城市群人均城镇居民可支配收入均值为27653元,低于全国人均城镇居民可支配收入33616元;城市群中有3个城市高于城市群均值,分别为晋中、太原及阳泉。城市群城镇在岗职工平均工资的均值为53481元,超过均值的城市共有2个,分别为太原及吕梁。

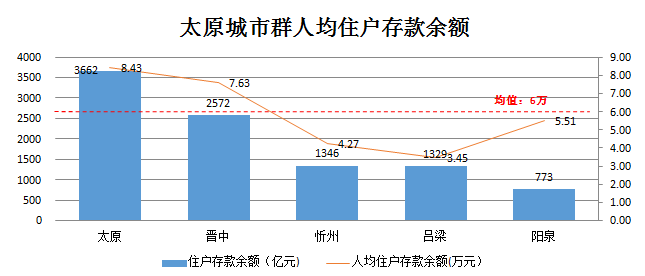

人均存款余额反映当地居民的财富水平,太原城市群整体人均住户存款余额为6万元,远高于其他城市群水平。高于整体水平的城市有2个,分别为太原及晋中。

人均存款余额反映当地居民的财富水平,太原城市群整体人均住户存款余额为6万元,远高于其他城市群水平。高于整体水平的城市有2个,分别为太原及晋中。

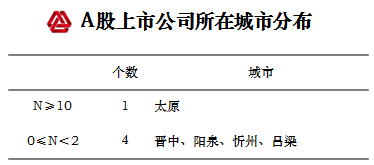

上市公司数量的多少是反映一个城市经济活力的重要指针。 太原城市群A股上市公司数量相对较少,主要集中在太原市。

知名大学的创新活力影响和带动城市的创新活力水平。太原城市群“双一流”大学共有1所,只有太原1所。

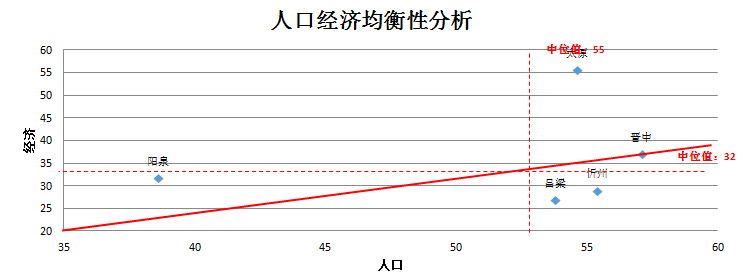

太原城市群人口与经济沿均衡线发展,均衡线以下且偏离越大的城市更应该关注产业发展,其中吕梁、忻州等城市要重点关注新产业进驻,有可能会带来城市发展的巨变;均衡线以上且偏离越大的城市更应该关注人口政策,其中太原、阳泉等城市要重点关注人口政策变化带来的人口集聚,有可能会带来人口短时膨胀。

C.市场容量

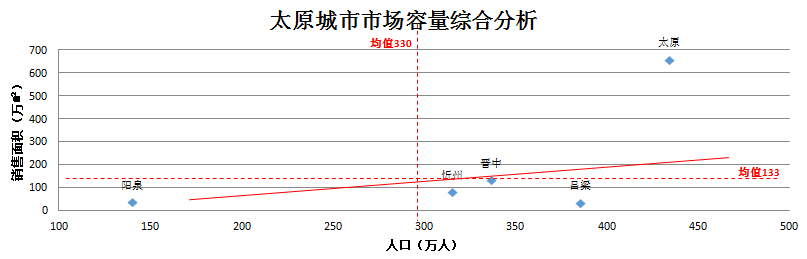

市场容量指数重点考察城市市场销售规模水平、去化周期及房企进驻,是城市房地产发展的安全边界。该指数我们从市场容量、供地面积、购买能力、房企进驻热度等层面综合研判房地产市场安全属性。

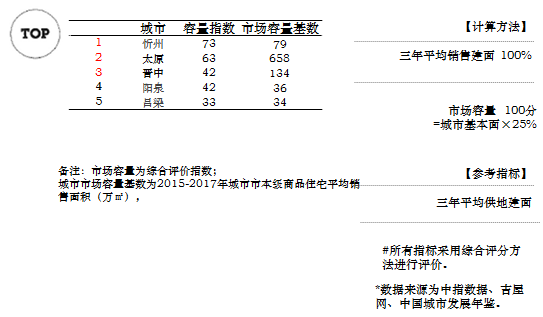

太原城市群城市市场容量基数均值为133万㎡ 。市场容量及安全指数TOP3的城市为:忻州、太原、晋中。

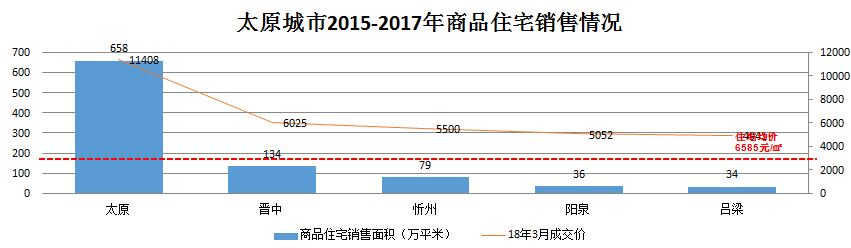

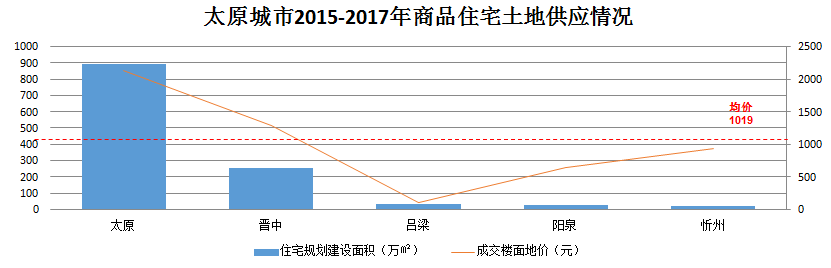

太原城市群5个城市2015-2017年商品住宅市场平均年成交面积为940万㎡;太原住宅成交面积分别为658万㎡,销售面积占整个太原城市群成交总量的70%。

太原城市群5个城市2015-2017年三年平均土地出让住宅总建设面积为1225万平米,平均成交楼面均价为1019元/㎡。

市场容量从商品住宅销售面积和常住人口两个维度考虑。人口规模较大且距离轴线向下偏离越大代表市场潜在容量越大。重点关注城市有吕梁,一般关注忻州及阳泉。

D.城市发展潜力

城市发展是城市的未来趋势,也是房地产发展迈向美好生活的主要路径。我们从城市配套、交通、旅游、规划等层面综合研判城市发展潜力。

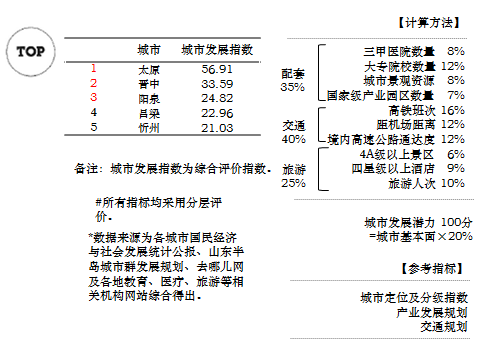

太原城市群城市发展指数TOP3的城市为:太原、晋中、阳泉。

①城市配套与环境:

城市配套的好坏直接制约着城市整体房地产发展水平,尤其是重要的医疗、教育等配套资源,第一新财经发布的《中国城市再分级》,把城市从商业资源集聚度、城市枢纽性、城市人活跃度、生活方式多样性、未来可塑性进行了重新评价和定位,具有很好的参考价值。但本书仅从影响房地产市场选择最直接的几个指标进行论证。

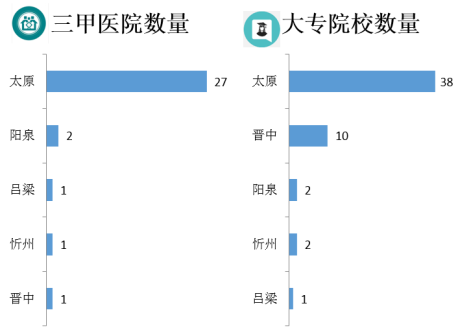

从最直接影响房地产的医疗教育配套来看,太原城市群整体配套相对较差,三甲医院共有32所,占全国三甲医院总数1599所的2%;太原城市群共有大专院校53所,占全国大专院校总数2631所的2%。

②城市交通:

城市是整个区域交通的枢纽,其交通的便利度和通达性是我们关注的重点。城市轨道交通是大城市房地产市场的重要助推器,影响大城市的板块市场,但本书重要研究城市之间的房地产市场对比,故暂未把城市轨道交通纳入研究范围。

太原城市群将“东融西进、外疏内联”定为综合交通的发展目标。具体包括完善区域通道,重点加强与环渤海的联系,提升太原交通枢纽的地位;加强煤炭运输通道建设;整合客货运枢纽建设;建设重要旅游景点与支线机场、高速公路、干线公路之间的便捷通道,实施“一小时通达”工程。

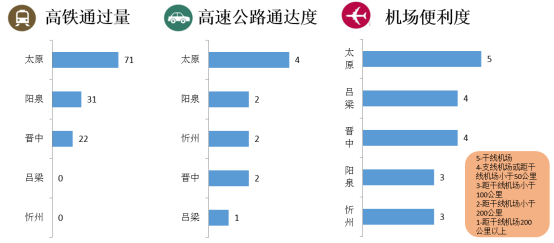

太原城市群中太原的交通便利度明显优于其他城市。

4 旅游商务:

旅游反映了城市休闲配套资源情况和因旅游带来的短时流动人口流向。太原城市群旅游资源丰富,拥有国家级资源多处,自然风光秀丽,文物古迹众多。

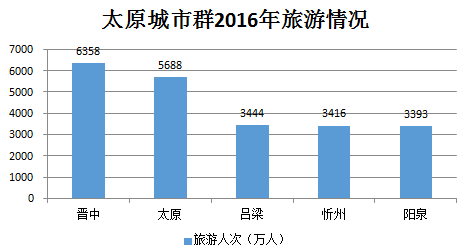

为此太原城市群一方面致力于建立完整的四级历史文化保护体系。分为历史文化名城、历史文化保护区、文物古迹和非物质文化遗产四个层次。另一方面创造性地管理历史文化遗产。针对独具特色的“晋商文化”和“晋阳文化”,形成“一心一脊三组团”的旅游发展总体格局。太原城市群2016年旅游人次达2.23亿人。

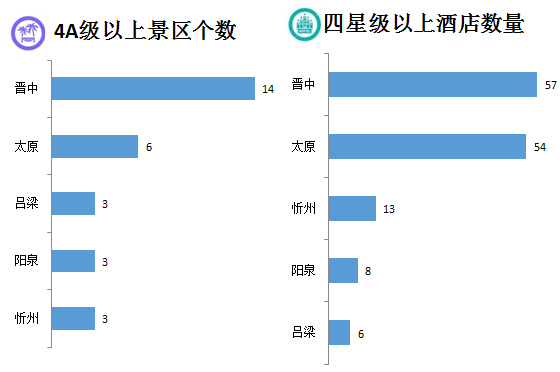

太原城市群共有4A级以上景区29个,占全国4A级以上景区1335个的2.17%。四星级以上酒店138个,其中四星级以上酒店达到50家以上的城市有2个,分别晋中及太原。

④产业发展:

产业是人口集聚的主要因素,产业反映了城市经济支撑资源情况,产业的规划发展状态可以带动人口的流向。《太原经济圈规划 (2008-2020)》提出实现产业同链的发展目标。具体包括:1.加强太原晋中双城产业发展的职能分工,整合协调太原技术开发区、晋中经济技术开发区、榆次工业园区;2.调整两地的产业布局,引导太原和晋中的新上工业、高新产业、物流业等产业向太原、晋中结合部集中,推荐产业对接。

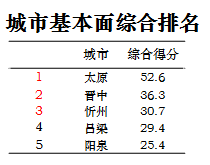

太原城市群城市基本面综合排名TOP3的城市为:太原、晋中、忻州。处在城市发展较好区、适中区、较弱区城市比例为0:1:4。