动脉网

动脉网

颜值需求倒逼医疗美容的产业链变革,移动互联技术、社交电商的快速发展则加速了产业链变革的进程。从2015年开始,互联网+医美得到了资本前所未有的关注,互联网行业大佬开始进驻医美产业,已有互联网医美产品频繁融资,传统医美机构转型在线医美平台。互联网+医美风起云涌,医美APP雨后春笋般涌现出来,新的生产力为不平衡的业内发展带来新的生机。

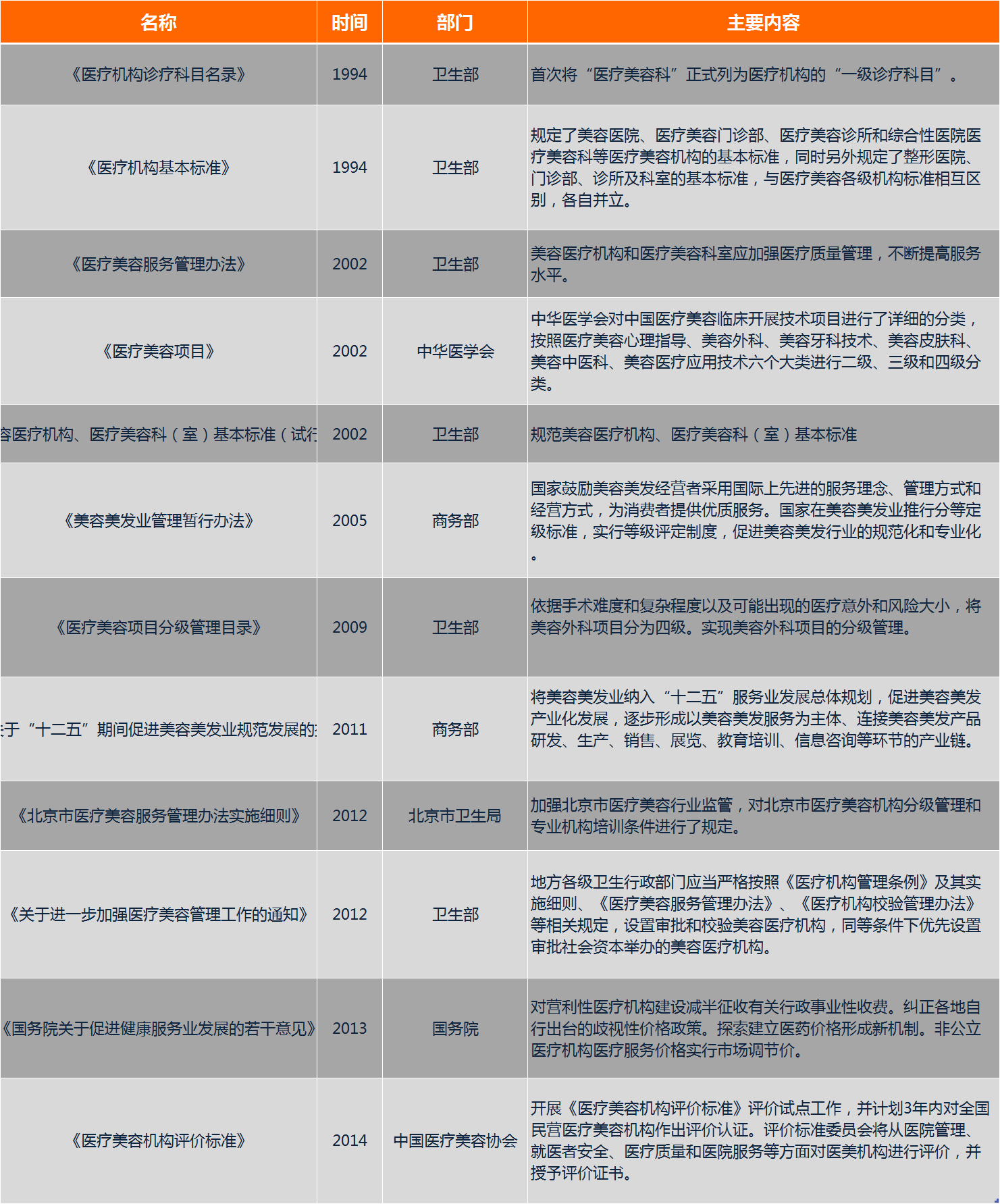

图1-6 医美相关政策

1.在线医美企业地域分布

北上广依然是医美创业发展最旺盛的地区,同时部分盛产美女的地区创业活动同样发展旺盛。变美需求最多的地区分别是北京、上海、重庆,另外成都、湖南等盛产美女的省份医美需求也比较旺盛,基本与创业分布情况一致,说明医美创业的分布是创业环境及医美需求双重因素作用的结果。

2.在线医美合作情况

根据统计,中国在线医美行业与医美机构、医美医师及医美信息化建立合作比较多,超6成的在线医美公司都会与医美机构建立合作,这与在线医美行业服务性强、学术性较差关系较大,而且在线医美行业多布局于行业下游,即用户端,与医美器械公司及医美原料公司建立合作较少,发展模式比较单一。

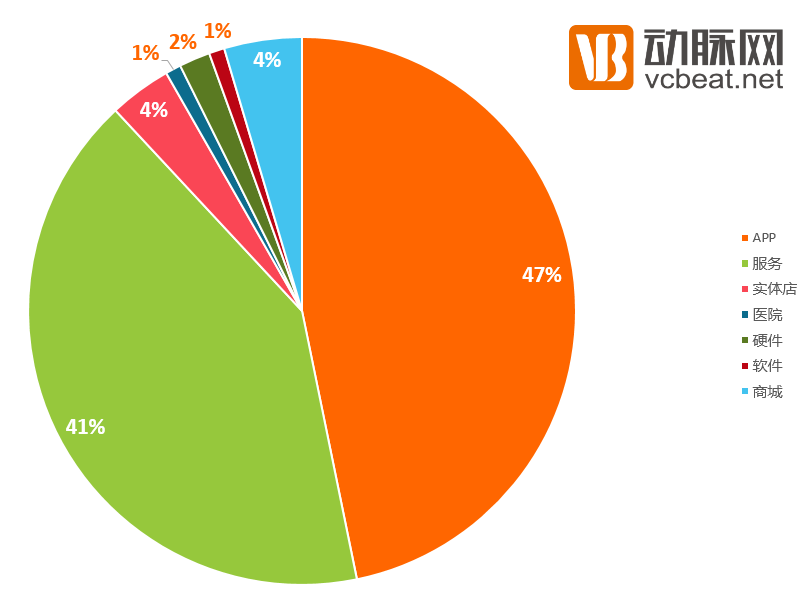

3.在线医美产品情况

目前,中国在线医美产品以APP及产品服务为主,在线医美行业开发APP产品占比五成,医美消费主流年龄段为以80后及90后,而这部分人群有长期使用移动端获取信息的习惯。从产品类型及合作机构的情况可以看出,目前在线医美行业产品类型单一,同质化严重,以信息服务及中介服务为主。

图1-7 在线医美产品情况

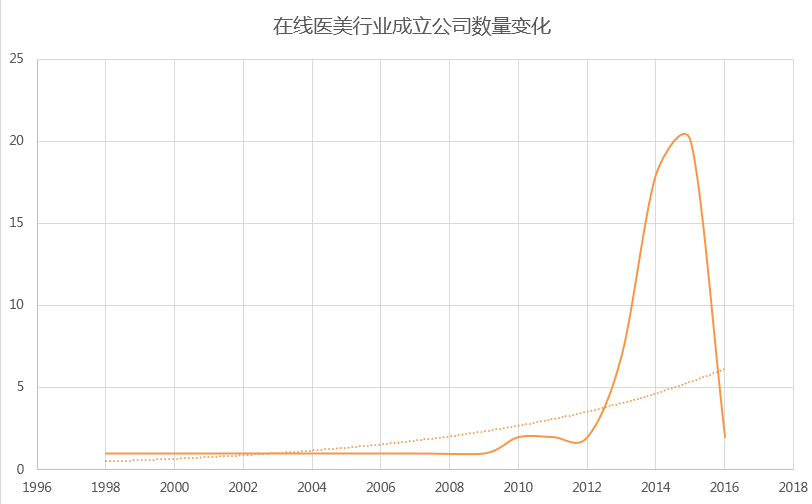

4.在线医美发展历程

在线医美行业部分公司成立时间比较早,这部分公司前身都是传统医美机构,后转型做在线医美,2012年开始,在线医美创业公司成立数量开始爆发,到2015年达到顶峰,在2015年的价格战中,一小部分医美创业公司在变革浪潮中异军突起,更有大部分的医美创业公司在行业波诡云涌中纷纷折戟沉沙。这部分公司在筹建初期,就对市场的前景和态度过于乐观,没有考虑到经营成本和资金周转成本、回报周期,贸然进入,结果成立初期或者运营了一小段时间,就资金链断裂,宣布转让,亏损出局。2016年,资本寒冬来临,投资人和创业者都变得更理性,不再盲目冲入云谲波诡的医美领域。

图1-8 在线医美成立公司数量变化

5.在线医美产业布局

互联网+医美的大潮涌起,医美传统销售与传播环节已经变得更加透明公开,医美行业的固有结构弹性大大增强,消费者反客为主,拥有了消费主权,企业必须以更加廉价的方式、更快的速度以及更好的产品与服务来满足消费者需求,“顾客是上帝”不仅仅是一种终端服务概念,而是整个设计、生产、销售链条的原则。所以,软化B2B和B2C之间的信息壁垒,加强核心产业链与消费者之间的联动,是互联网+医美布局关键。

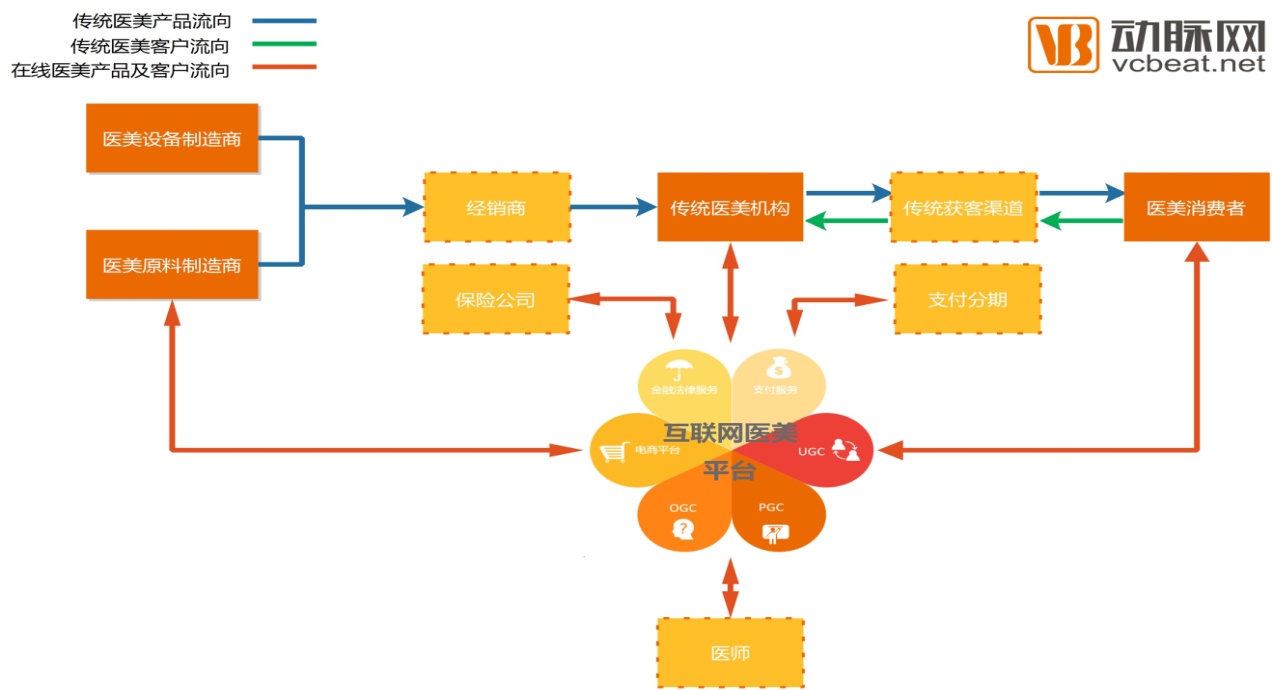

6.在线医美产业链

在线医美主要布局在医美产业的中下游,行业的主要交易额也发生在这里,在传统医美产业链中,医美设备和原材料经过经销商的流通环节,不仅效率低而且成本高,出厂价往往与最终售价相差数倍,无形中增加了医美产品的最终定价,另一方面传统连锁医美往往采用SEO、电视广告、户外广告等广泛营销获取客户,这类营销获客成本高达6000元左右,羊毛出在羊身上,这部分成本最终也会体现在产品价格上。小型机构往往支撑不了这么高昂的营销费用,主要通过自身客源维护或委托小的营销团队进行销售,这类医美机构营销成本相对较低,但门诊型的医美机构往往鱼龙混杂,有的甚至没有营业资质,医生的医疗水平不能保证。

互联网+医美的形式改变了传统获客渠道,但目前的在线医美产品主要都是围绕患者和医美机构之间布局,同时与保险公司、金融机构合作,推出医美分期和医美保险等业务。针对医美产业上游医美机构设备和材料采购环节的布局较少,也尚未出现针对医师培训提高医师水平的产品,互联网医美产品还主要停留在资源整合和信息优化的层面,尚未出现可以联动整个医美产业链的产品。

图1-9 在线医美产业链客户流向

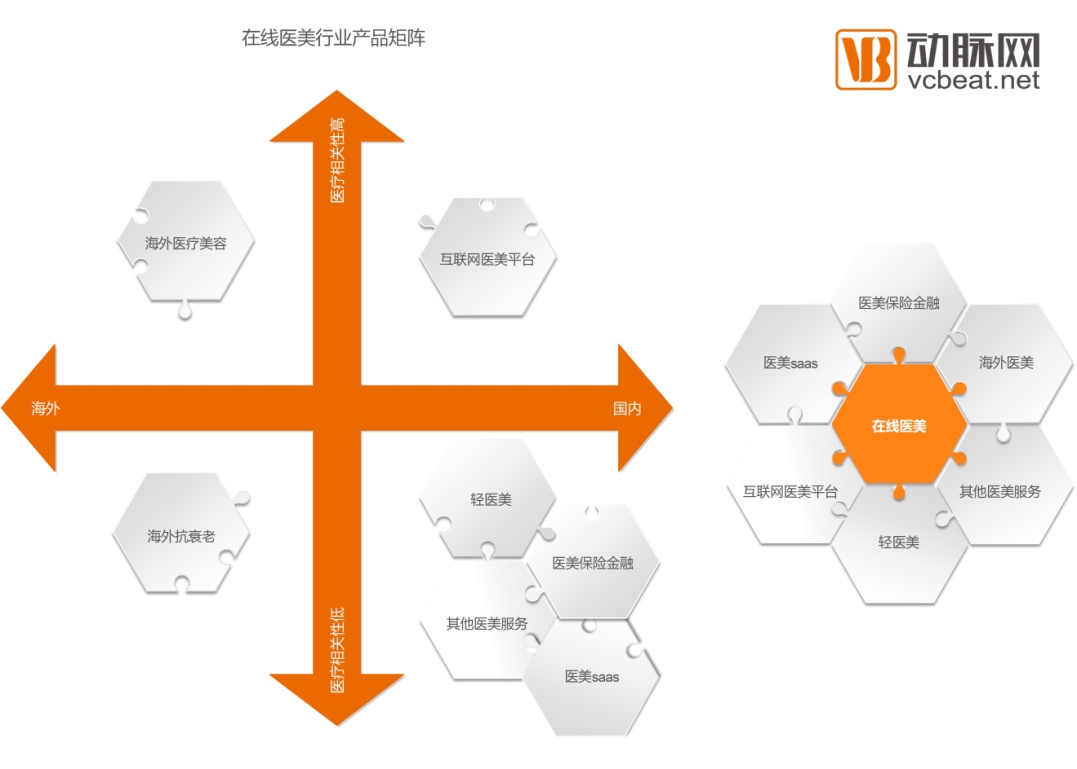

7.在线医美产品矩阵

不同在线医美产品侧重也不尽相同,因此,我们按照产品的侧重方向对在线医美产品进行了分类,主要分为医学医美、轻医美、 医美保险金融服务、海外医美、医美saas,根据产品最总形态绘制了在线医美行业的产品矩阵。目标市场主要分为国内市场和海外市场,细分领域可以按照医疗相关性高低区分,目前在线医美产品以这六种类型为主,产品类型相对单一,并且以服务驱动为主,行业壁垒不高。

图1-10 在线医美产品矩阵

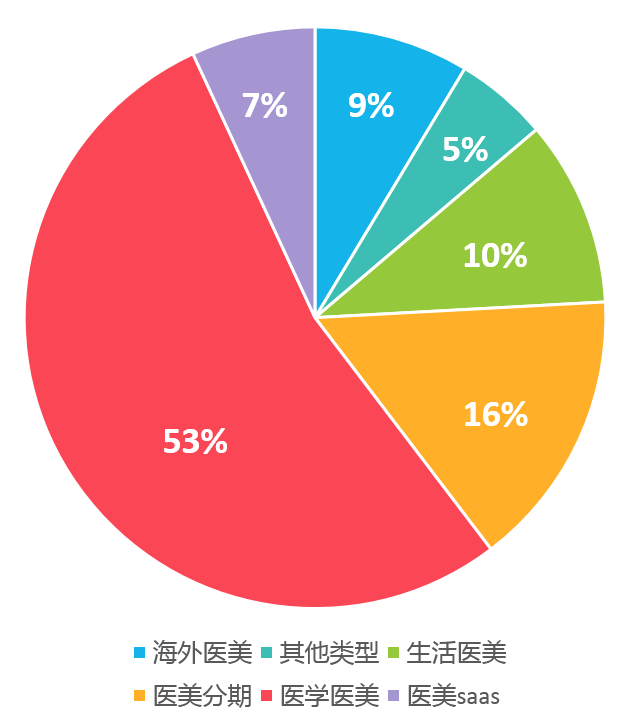

2016年,在在线医美各类产品中,医疗级医美平台的数量一枝独秀,占在线医美产品的比例超过五成,医美分期占比16%,生活医美占比10%,海外医美占比9%,医美saas占比7%。整体处于上升趋势,尤其是医疗级医美平台、医美分期及生活医美三类产品相比2015年增长比较明显。

图1-11 在线医美产品增长率

8.在线医美行未来发展趋势

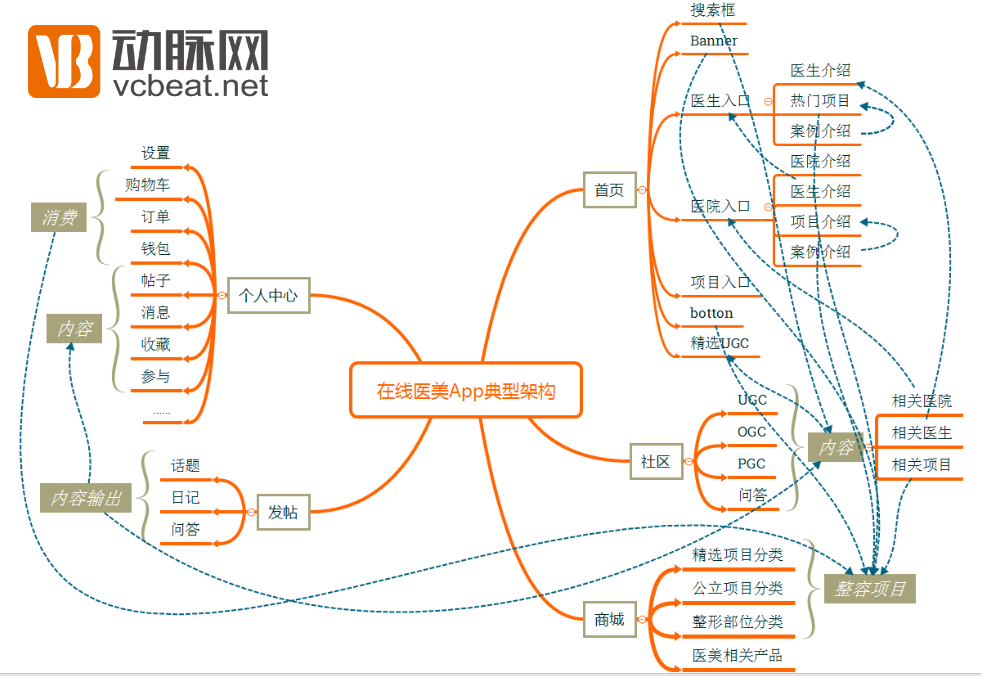

医疗级医美平台发展模式主要分为社区型医美电商和云诊所两种模式。社区型医美电商现在的发展模式主要为社区+电商平台+专家咨询的模式,内容上主要是三方面UGC+OGC+PGC,即用户分享内容+科普内容+专家讲解内容,其盈利点也主要围绕着电商平台,通过打造用户-内容-整容消费-内容-用户的闭环来稳定平台的发展,提升其用户粘性和变现能力。

但是,目前社区型医美电商UGC质量和可信度很差,又普遍存在巨量的马甲和医托,而且医美行业并不具有餐饮、交通等高频消费特点,另外社区型电商也并不具有中立属性,所以,对于医美机构的客观评价难以形成。对于社区型医美电商,粉丝是最优质的的目标消费者,想要从粉丝身上获利,关键在于营造社区参与感,建立医师与目标消费者之间的互动,提高社区话题性,才可以推动优质的UGC内容的产生。

医美云诊所主要是新氧、更美、悦美三家为代表,这三家早期也是社区型医美电商,后转型为医美云诊所形式,基本的模式是:医美APP平台与各地线下诊所或者医院签约,之后与优质整形医生签约,线下诊所为医生提供客源、场所、设备、管理、服务,然后与医生进行财务分账,由于有国家对多点执医的政策支持,因此在保障医美医师质量的前提下,存在一定想象空间。

图1-12 典型社区型医美电商app架构

8.海外医美市场潜力大,白领将成为核心消费者

2009年,韩国政府正式将医疗旅游合法化。在政府的大力支持下,医疗旅游业得到了,飞速的发展。据韩联社2009年11月21日报道,韩国观光公社21日发布的统计数据显示,截至11月21日,今年访问韩国的外国游客突破1500万人次大关,其中,中国游客高达700万人次,接近整体游客比例的一半,同比猛增40%。

相关数据显示,中国内地消费者在海外医疗市场消费中整形、抗衰老占较大比重,为60%,其中海外医疗的消费者主要是高净值人群,但随着医美技术的进步和微整形及轻医美等医美方式的发展,跨境医美消费者在逐渐从小众人群下沉到普通大众,都市白领将成为核心消费人群。

9.医美saas从B端切入C端,或建立风险定价体系

互联网发展到今天,数据的价值逐渐显现。过去医美机构依然过度依赖百度等竞价产品,营销手段过于单一,缺乏方向性指导,造成实际成本投入高于产出成本问题。由此垂直服务于医美行业的SaaS+商机模式应运而生。

医美saas公司的发展路径是整合B端资源,再获取C端用户。医美saas商业模式为采用年费、商机费获取收益,服务对象是大型连锁机构、大型单体机构、中小型门诊,其中立性强,支持行业所有生态伙伴入驻。有机会获得全行业大范围数据,并为医美机构带来巨大商机。而医美saas公司掌握的医美数据不仅可以为医美机构服务,同时可以接入金融机构,建立医美分期的风险定价体系。

10.医疗美容生活化,轻医美或成为医美新爆点

生活级医美也叫轻医美,指通过各种非手术医学手段,如激光、射频、注射填充、生物技术、化学剥脱等,来替代传统的手术项目,实现紧肤除皱、面部微整形、面部年轻化、瘦身美体及皮肤问题治疗的全新概念。

随着医学美容逐渐在中国的被接受程度的提高,医美行业中的轻医美比例在逐年提高。并且随着生物科技和声、光、电等医疗美容设备的快速发展,医生不用动刀就能解决很多难题。

资料显示,台湾有超过一千家轻医美机构,以医疗美容手术见长的韩国,医疗美容机构也普遍设有轻医美部门,轻医美具备的“高频高价”的理想消费属性,容易建立量化的评价体系,“高频低价”使轻医美在医美行业爆发的过程中具备更高弹性。随着技术、资本、产业资源等要素快速涌入,轻医美的便利程度和性价比会快速提升,轻医美模式或成为医美行业的下个爆发点。