程翔

程翔

(一)成本对象的成本计算表

完成了不同费用的分摊,就可得到成本对象的成本计算表,如表4-21所示。

表4-21 成本对象的成本计算表

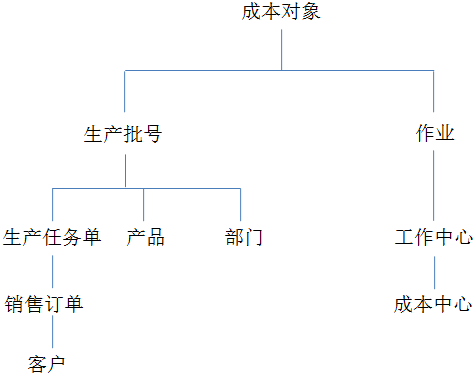

成本对象的关联关系,如图4-30所示。

图4-30 成本对象的关联关系

关联关系的说明:

(1)生产批号,可关联产品、部门和生产任务单。

(2)产品,可关联产品分类。

(3)生产任务单,可关联销售订单,销售订单可关联客户,客户还可关联客户类型。

(4)作业,可关联工作中心,工作中心可关联成本中心。

通过成本对象的成本计算表及其关联关系,可得到各维度的成本计算表,如表4-22所示。

表4-22 各维度的成本计算表

有了各维度的成本计算表,就可以分别进行多维组合成本的分析查询了。

(二)多维组合成本的分析查询

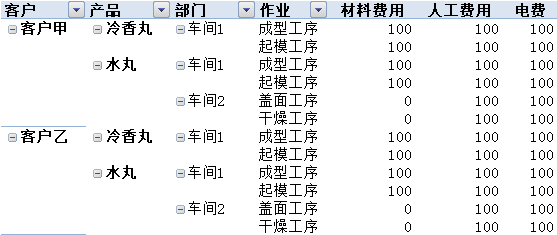

1.客户分析主题

以客户为主维的多维组合成本分析,如表4-23所示。

表4-23 客户分析主题

可查询不同客户、不同客户类型的成本。

可查询客户与产品、部门、作业的任意组合的成本。

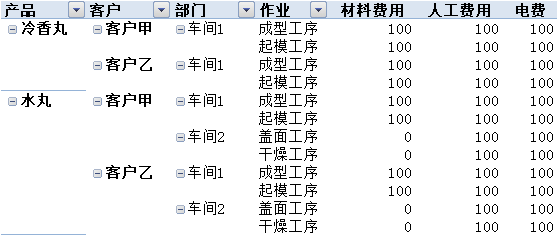

2.产品分析主题

以产品为主维的多维组合成本分析,如表4-24所示。

表4-24 产品分析主题

可查询不同产品、不同产品类别的成本。

可查询产品与客户、部门、作业的任意组合的成本。

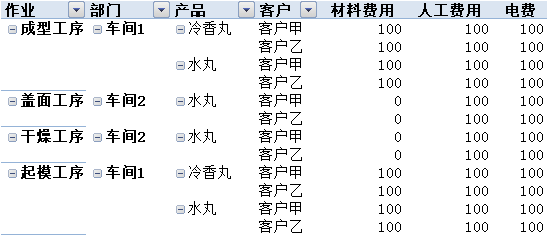

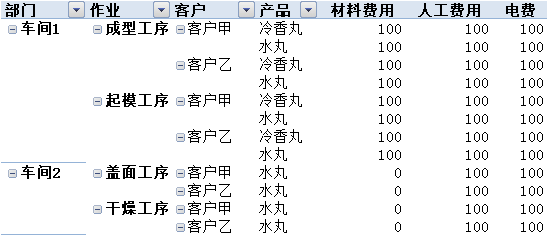

3.作业分析主题

以作业为主维的多维组合成本分析,如表4-25所示。

表4-25 作业分析主题

可查询不同作业、不同作业类型的成本。

可查询作业与部门、产品、客户的任意组合的成本。

4.部门分析主题

以部门为主维的多维组合成本分析,如表4-26所示。

表4-26 部门分析主题

可查询不同部门的成本。

可查询部门与作业、客户、产品的任意组合的成本。