吕俊博

吕俊博

业界的专家和学者在评价城市发展与房地产市场的关系时,大多采用市场供求理论来构建模型,如丁祖昱将一级指标设定为市场容量、市场供求、购买能力、外部环境四个方面,设定不同权重在一个维度上直接加权得出结论。而本书认为城市发展与房地产市场不是一个维度的指标,需要构建二维模型来进行描述。究其原因,城市发展的规律和变化趋势与房地产市场的规律和变化趋势不能完全吻合,无法在一个维度进行评判和叠加。

从城市基本面来看,其基本逻辑是,产业集聚发展带来人口的集聚,人口集聚的需求导致房地产市场容量需求的增加,房地产市场的发展又影响了人口的集聚与分布,进而影响城市配套资源的集聚和分布,又反过来促进第三产业的发展和城市经济的变化。我们将这个逻辑定义为刚性的城市发展框。

刚性的城市发展框模型

从房地产市场热度来看,其基本逻辑是,房价热度、地价热度、竞争热度共同影响着市场热度,且互相影响互相促进,共同变化共同成长。我们将这个逻辑定义为柔性的房地产热气球。

柔性的房地产市场热度模型

从变化周期看,城市发展的变化相对较小,我们基本上以年为周期进行分析比对,而房地产市场变化相对较快,有些时候一个突发事件或政策的颁布,将直接影响房地产气球爆裂升天或萎缩下沉,我们以一个季度为周期进行分析比对。如果关注的城市数据能够及时搜集,我们建议房地产市场热度周期最好可以一个月一更新。

本书将城市发展与房地产市场的关系定义为二维模型,其二个维度分别是城市发展基本面和房地产市场热度,二者之间匹配的难点在于如何对这两个维度进行关联性测评分析。如果房地产热气球大小适中匹配或适度大于城市发展框,则房地产热气球会带着城市在健康稳健的轨道上前行,房地产投资潜力大且风险可控;如果房地产热度相对城市发展产生泡沫,其热气球就会拉升城市基本面,脱离城市发展基本轨道,产生巨大的泡沫,互相影响变成互相挤压,最终热气球爆裂,城市发展重回谷底,房地产投机属性大且存在极大的爆仓风险;而如果房地产热气球相比城市发展框要小很多,说明房地产热度相对城市发展偏冷,这个城市要么投资潜力巨大是个“大红包”,要么投资风险巨大是个不折不扣的“大坑”。

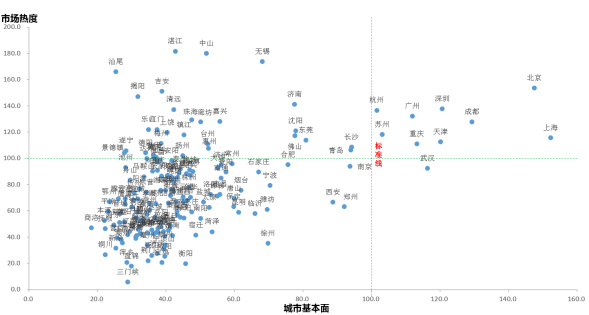

为便于对每一个城市进行比较,本书以十大城市群中的10个2018年新一线城市各项指标绝对数的中位值为100分,计算其它城市该项指标的相对得分值,后对指标进行加权,得到该城市在城市基本面和市场热度两个维度的最终得分。

2018年十大新一线城市 |

成都、重庆、杭州、南京、沈阳、苏州、天津、武汉、西安、郑州 |

通过上述方法,根据各个城市两个维度的得分,得出了189个城市在二维模型中的落位。如何对上述城市进行分类分析,是一个极具挑战性的课题。

然而,传统的四象限分析模型太粗,策略相对单一,无法满足各类型房企和不同发展阶段城市投资的匹配性要求,在分析了大量投资案例的基础上,我们创新提出九宫格策略模型。