不详

不详

现代社会是信用社会,企业在销售商品或提供劳务的同时往往会提供客户一定的信用期,也就是企业在销售商品或提供劳务时不一定立即就收到现金。如果一家上市公司收入规模很大,但都是应收账款,由于应收账款存在收不回来产生坏账的情况,即便这家上市公司的营业收入很可观,但我们需对其营业收入的质量打上一个问号。因此,我们通过经营变现率的分析来反映公司经营活动变现能力的强弱。

具体来看,上市公司的经营变现率用“调整后净利润现金比率”指标来计算,调整后净利润现金比率=经营活动产生的现金流净额÷调整后净利润。“调整后净利润”是公司折旧摊销前的经营性净利润。调整后净利润现金比率反映上市公司经营活动变现能力的强弱,该比例越高,公司的变现能力越强。通过比较公司与行业平均及对标公司的调整后净利润现金比率,可以找到上市公司的变现能力差距。之后我们还会在此基础上通过经营性现金流的构成,分析公司变现能力差距的背后原因。

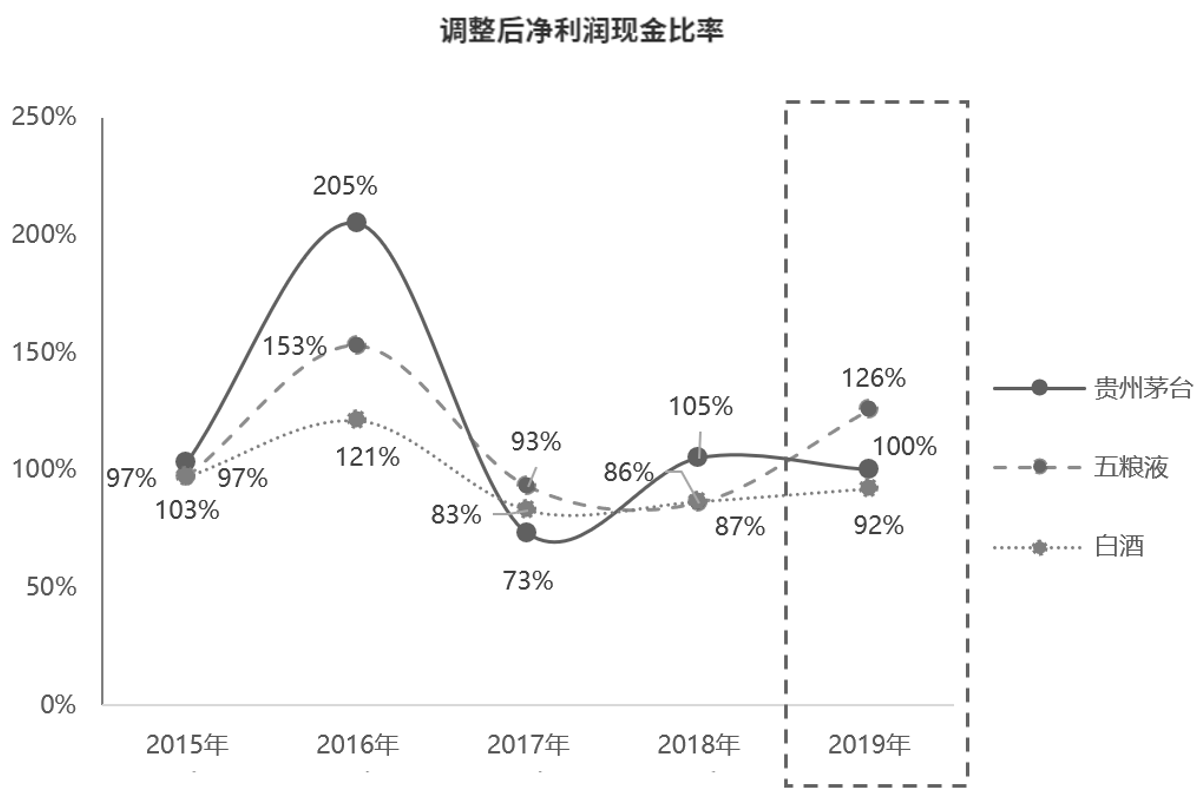

以贵州茅台为例,图8-11展示了贵州茅台与行业平均,以及同为白酒企业的五粮液的经营变现率情况对比。

图8-11 贵州茅台与五粮液、白酒行业经营变现率对比

由图可知,2019年,贵州茅台公司经营活动每赚100元利润,现金流入100元,行业平均水平流入92元,对标企业五粮液流入126元,公司经营活动变现能力属于行业平均水平,稍弱于对标企业。总的来看,贵州茅台的经营变现率是非常好的,即便在2017年有一个下滑外,其余年份的经营变现率都在100%及以上。整个白酒行业调整后净利润现金比率都不低,而这与白酒行业自身特点相关,在我国,高端白酒通常供不应求,白酒生产商具有较强的谈判地位,通常会要求下游渠道商预付比较大比例的货款甚至是全部货款,因此该行业整体的变现能力较强。

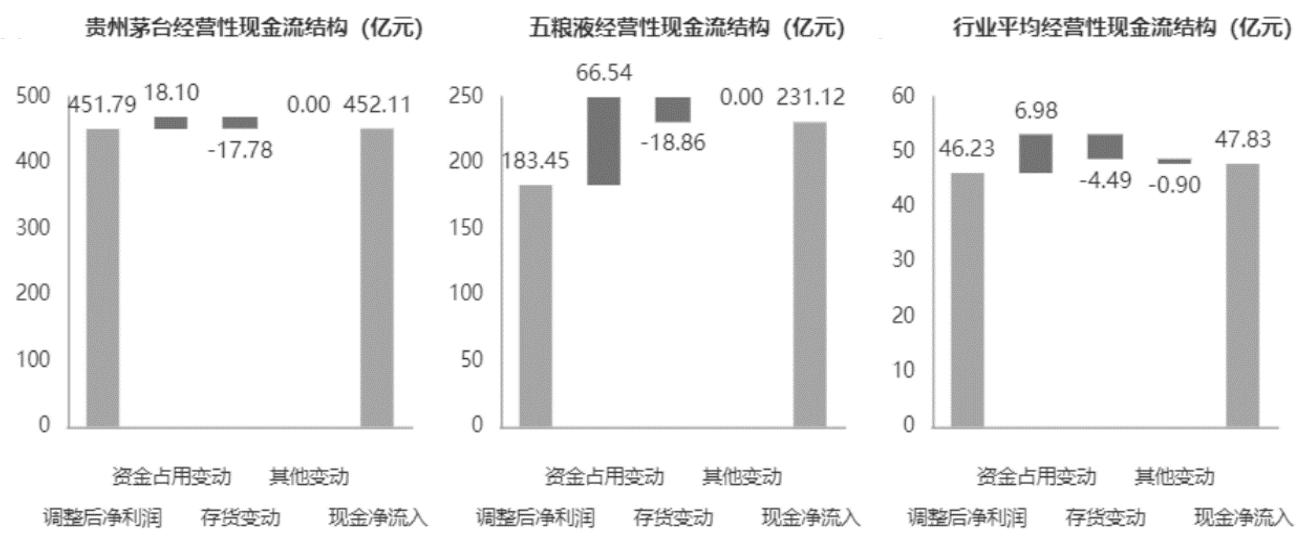

当我们想具体找出贵州茅台相比五粮液,公司变现能力差距背后的原因时,我们需要对经营性现金流进行重构。

具体来看,我们将所有影响经营活动现金流量的项目分为四类:调整后净利润、资金占用变动、存货变动和其他变动。其中,调整后净利润反映公司折旧摊销前经营性净利润,是公司长期稳定的经营活动现金流的基础,体现公司的盈利能力;资金占用变动反映公司应收应付项变动导致的现金净流入,体现公司的议价能力;存货变动反映公司存货变动导致的现金净流入,体现公司的存货管理。

上面我们分析出贵州茅台的经营性变现率要好于行业平均但低于对标企业五粮液,图8-12便展示了贵州茅台与五粮液及行业平均相比,具体是在哪一类变动中存在差距。

图8-12 贵州茅台、五粮液、白酒行业的经营性现金流结构

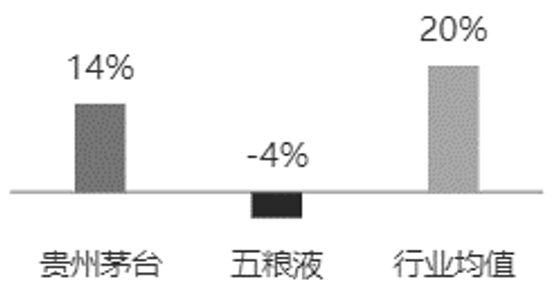

由图可知,2019年,贵州茅台产生调整后净利润451.79亿元,因占用各方资金导致18.1亿元流入,因存货备货导致17.78亿元流出,其他变动为0,最终经营活动产生452.11亿元现金流入。由此可知,公司经营性现金流表现较好,变现能力强,主要是由于公司具有较强的盈利能力,现金性利润基础较好。此外,公司具有一定的议价能力,与五粮液相比,虽然公司的资金占用变动情况要小于五粮液,但主要原因是公司在此之前的议价能力就较强,从而导致整体的变动不大,而2019年五粮液的综合议价能力与自身相比有一个较大幅度的提升,故其资金占用变动要更高。图8-13展示了2019年贵州茅台和五粮液及行业均值的占用上下游资金比例情况,可看到贵州茅台的资金占比要比五粮液高,公司的整体议价能力也更高。

图8-13 2019年贵州茅台、五粮液、白酒行业的占用上下游资金情况

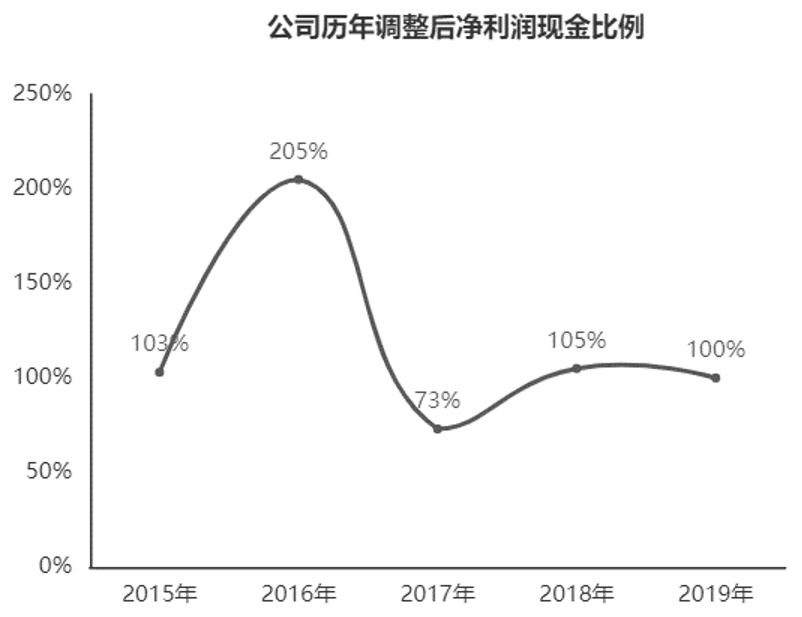

在经过与行业、对标企业的横向对比后,我们需再看一下企业历年的调整后净利润现金比率指标变化情况,它反映了公司五年变现能力的纵向变化。一般来说,在公司变现能力的纵向变化中,保持相对稳定的水平,且接近甚至高于100%则表现较好,如果公司变现率历年波动较大,则需要通过五年经营性现金流的构成,分析公司变现能力变化背后的原因。

图8-14是贵州茅台历年调整后净利润现金比率情况。

图8-14 贵州茅台2015—2019年调整后净利润现金比率

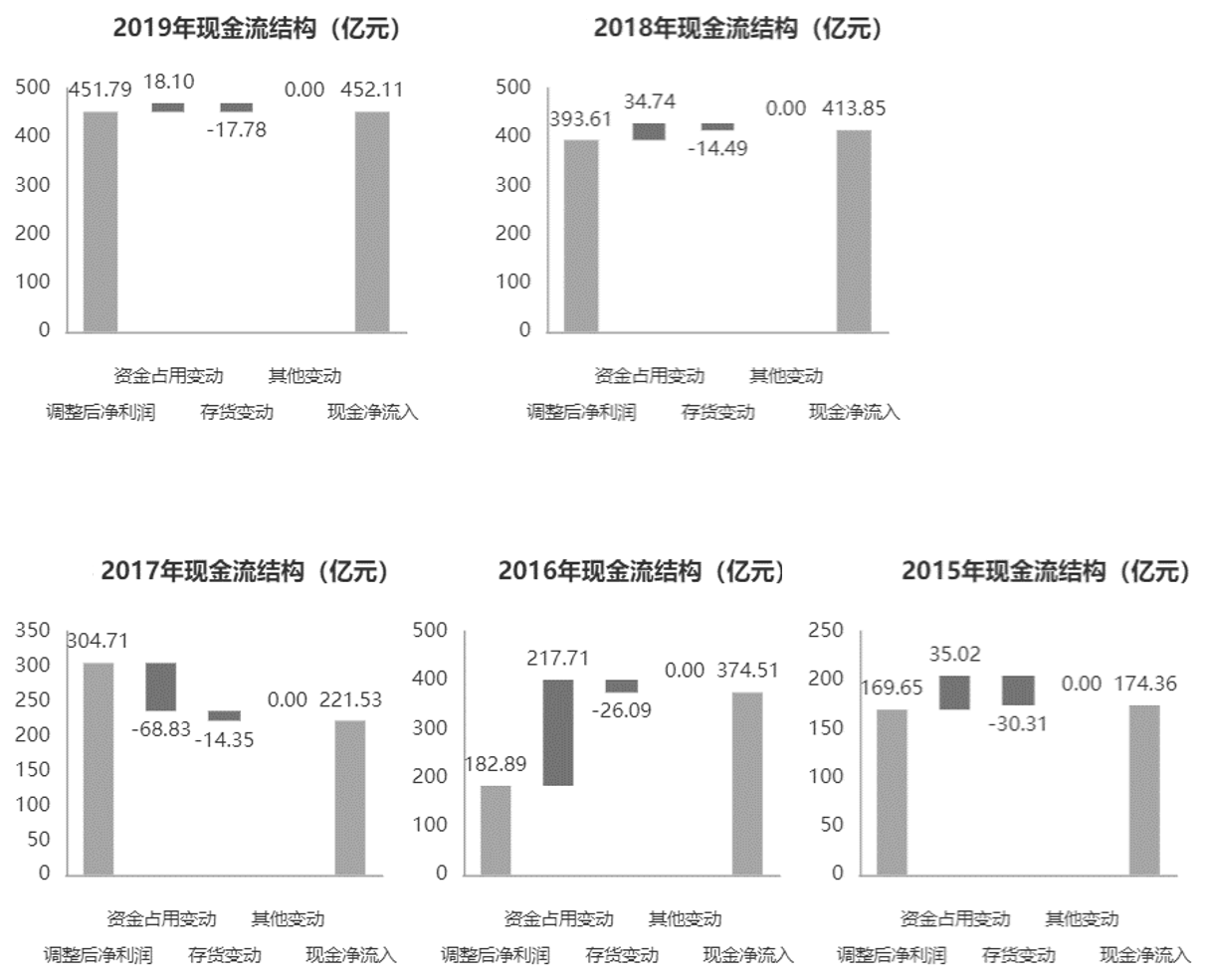

图8-15 贵州茅台2015—2019年现金流结构

可以看到,除2017年外,贵州茅台的调整后净利润现金比率均保持在100%以上,变现能力优异。其中,2017年公司的调整后净利润现金比率下降到73%,主要是2017年公司占用下游资金比例从2016年的43%猛下降到23%。此外,公司2016年调整后净利润现金比率出奇得高也是由于当年占用下游资金比例较大所致,2016年贵州茅台的预收账款高达175亿元,同比增长112.32%。一方面是市场回暖,茅台开始通过提价控量的方式,保证自身利润;另一方面经销商担心没酒卖而支付大量的预付款。