不详

不详

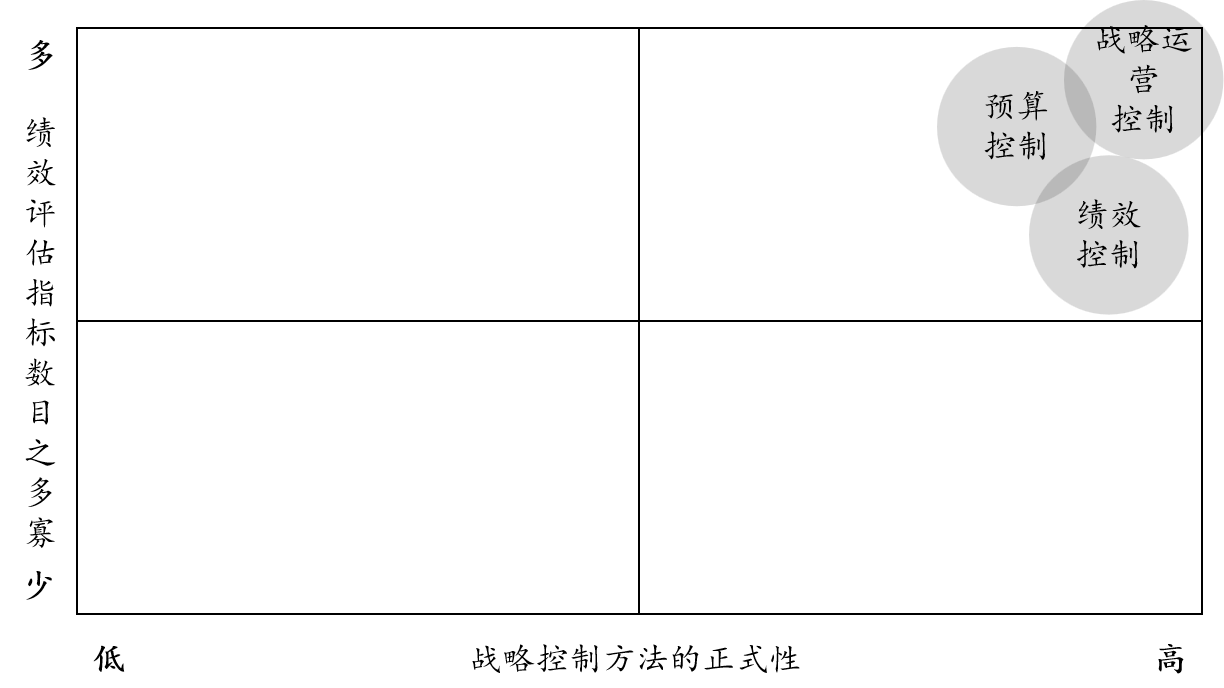

战略性控制首先需要确立企业明确的战略目标,并找出有效监督企业实际绩效的方法。战略控制作为战略管理的重要方面,在企业组织结构中是有层次性的,可以划分为公司治理层面和管理层面的战略控制:第一个层次是所有者对经营者的激励和约束,即通过制定绩效目标,对经营者进行激励和约束,促使经营者努力经营、做出科学决策;第二层次是管理控制,即经营者对企业战略、业务流程和财务活动进行监控,解决经营者的经营管理能力问题,目的是实施有效管理并实现绩效目标。各层次的参与者从不同方面影响着企业战略的实施。本书讨论是主要是管理控制,具体包括战略运营控制、预算控制和绩效控制,如图3-50所示;

图3-50 战略控制方法

以季度经营管理会为例,可以对解码确定的行动计划进行里程碑监控,重点工作、衡量指标(一个重点工作可能有多个衡量指标)及行动计划(战略和行动计划是“多对多”关系)都可以作为控制的对象。

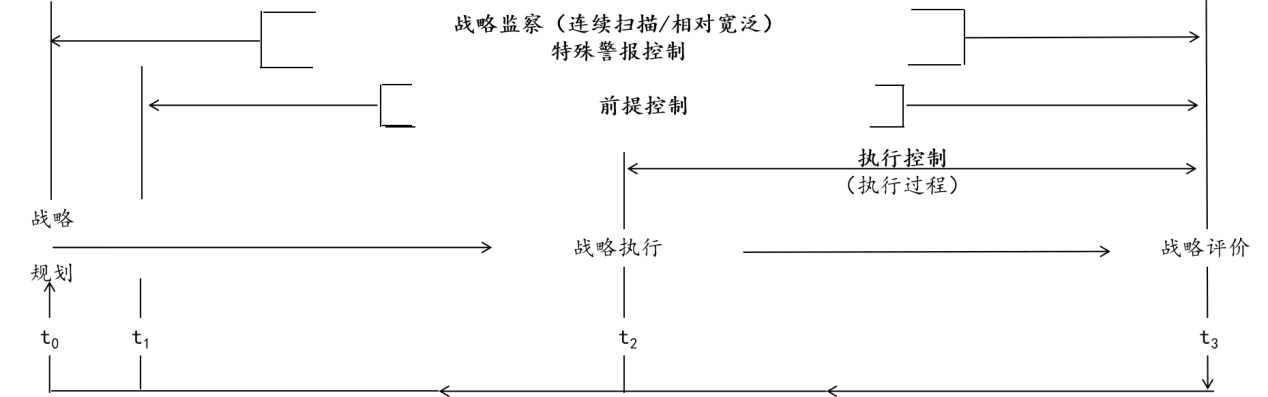

1992年学者普雷布尔提出了战略控制的三阶段模型,包括前提控制、执行控制、战略监察,揭示了与战略规划、战略执行和战略评价的关系,如图3-51所示:

图3-51 战略控制类型

Preble的三阶段战略控制可以进一步分解,形成战略控制组件,如表3-21所示:

表3-21 战略控制类型