周荣辉

周荣辉

依照实际能动用或实际负担的部分来估算,并将其量化。在财产部分,是指可以随时把财产出让而转变成现金的价值。假设你只有一幢房子,它的合理价格是五百万元。如果你希望在任何情况下都能维持现有的生活水平及环境,那么这幢房子的变现价值将等于“零”,不能计算在财产总额内。而在债务方面,除了已有的,还要加上“责任债务(隐含负债)”。也就是指你在现在及将来所必须为自己及第三者负责的财务负担,如:子女的教育费、配偶的生活费、父母的扶养费、可能新增的贷款、税费,以及随时可能发生的疾病、伤残及死亡的费用等。至于目前已有的借贷,则必须做好偿还计划,以免越欠越多。

了解产权持有人的分配情况。如果你不是财产的唯一所有人,那么就必须了解其他共有人的想法及情况,同时也了解你在法律上的权益及量化后的价值。

不要忽略保险、退休及分红入股计划。必须了解各计划合约内容、现金价值、理赔金额(尤其是增值的保单)及合约有效期。

计算净值:把所有的产现值加起来,减去所有的债务及责任债务。了解你的资产净值,将有助于发掘财务问题,作为拟定计划的参考。同时,每年计算净值将能评估推动财务计划的效率及成绩。

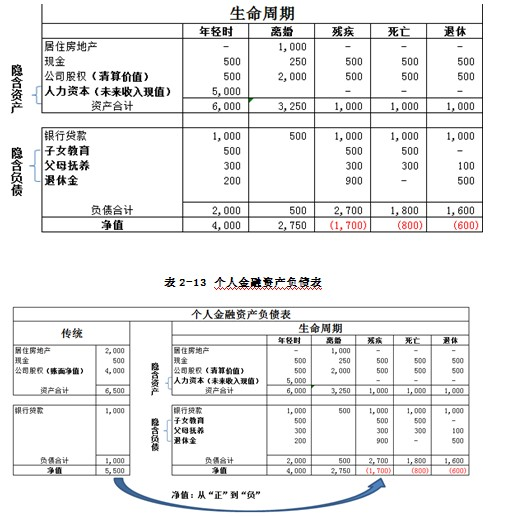

1.传统的金融资产负债表与生命周期资产负债表的不同

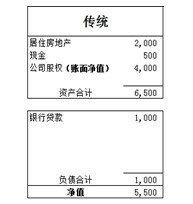

传统上,个人的金融资产负债表如图2-9:

图2-9 个人金融资产负债表示意图

隐含资产和负债往往被个人所忽略!

生命周期资产负债表包含了“隐含资产”和“隐含负债”。隐含资产没有流动性,通常也无法交易,却可以给个人带来价值,如人力资本——你“自己”(预期收入的现值),它是你的投资组合中最大的资产,所以你必须想尽办法来保护你的金融资本和你的人力资本不会“同时”被破坏或夺走!隐含负债(责任负债)往往取决于个人的财务目标,比如:想在退休时维持一定的生活水平、计划为子女提供高等教育的费用、准备创业或建立慈善基金,这些都是隐含负债的具体表现形式,都需要由资产负债表里的资产来承担。

人力资本现值的计算

假设你的年收入为100万元,你准备于15年后退休,收入每年的增长率平均为5%,那么你的人力资本现值是多少呢?我们可以从表2-11看出,你在未来15年总共能获得的金额为2,366万元。如果我们以8%的贴现率来计算,那么你的“人力资本”现值就等于1,306万元。

表2-11 人力资本现值计算表

是的,赚钱有两种方式:“钱赚钱”和“人赚钱”。若要达到“钱赚钱”的阶段,就必须先以“人赚钱”的方式,把所赚到的钱保留并积累。而“人”作为“人力资本”——未来劳动收入的“现值”,对一位年轻人的上班族而言,会占一生中“总财富”很大的比例。相反,对即将退休的“老年人”而言,这“人力资本”就会占一个较小的比例。所以,如何保护“隐含资产(人力资本)”是我们在做理财规划时不可忽略的领域,因为人力资本会随时随地因疾病、残疾或死亡风险事件的发生而消灭!

另外,值得读者注意的是,如果你把大量的“人力资本”(时间和精力)投资于你的企业及你所处的产业,那么你的“金融资本”将会随着你人力资本的价值而起伏不定。因此,笔者建议应该把部分的金融资本投资(配置)到“本业”以外的产业,以避免把所有的鸡蛋都放到同一个篮子里的投资风险。不然,如果你所处的产业面临下行,而你所有的其他投资都与你的工作及所处的产业有着紧密的关系时,那你就有可能面临同时失去事业又失去资金的结局。

在分析“生命周期资产负债表”时,我们也需要考虑“离婚”的情况,看看婚变对个人财产会产生什么影响。因为离婚所带来的财产损失情况比比皆是,尤其是关于企业的股权。轰动一时的“真功夫”内讧事件就是一个明显的案例——2006年蔡达标与潘敏峰离婚后,因为潘敏峰放弃25%的股权,所以蔡达标与潘宇海各占真功夫50%股份。由于两人的股权对等,在公司管理上时常发生分歧,股东意见不一致,出现无从决策的情况。另外,众所熟知的李兆会只维持一年多的婚姻,根据传闻,车晓因离婚而分得约3亿元财产。

表2-12 生命周期表

2.增加财富(净值)的方法

如果从以上资产负债表的分析,发现没有足够的资产来满足个人的债务尤其是“隐含负债”,那么我们可通过以下的方法来增加我们的净值:

降低非固定支出。

降低税收。

提高报酬率。

降低债务。

把非生产性的资金(消费)转换成生产性(投资)。

创造(通过购买人寿保险)。