王祥君

王祥君

黄金单品是近几年医药行业的热词,与互联网的爆品是同一个概念。

黄金单品是企业立足市场的先锋,是企业集中资源打造的定海神针,是整个企业运转的灵魂。

所有企业都梦想有一个黄金单品,50亿元、30亿元、10亿元太遥远,3亿元、5亿元就行。如何打造黄金单品呢?过去医药行业爆品的成功,离不开一个法宝:广告轰炸。比如脑白金、健胃消食片、斯达舒、六味地黄丸、汇仁肾宝、太极藿香正气口服液、东阿阿胶等等。

药企通过聚焦资源打造某个“单品品牌”,依赖过去单中心的传播媒介,如央视、卫视等,“大喇叭”宣传,往往奏效。

以脑白金为例,通过10年不厌其烦打出“今年过节不收礼,收礼还收脑白金”的广告,自1997年上市以来,脑白金连续16年荣获保健品单品销量第一。创始人史玉柱也由一个负债累累的创业失败者,一跃成为身家数十亿元的明星企业家。

随着社会进入移动互联网时代,特别是人工智能时代,由于信息传播、连接方式发生巨变(单中心转变为多中心),过去打造爆品的路径——广告轰炸,已经成为历史。

单纯的广告成就不了品牌

2017年12月,丁香医生的一篇科普文章《一年狂卖7.5亿元的洗脑神药,请放过中国老人》,把年销售7.5亿元的“神药”莎普爱思拉下了马。

医药消费属于低频消费,跟高频消费的日常生活用品不同,药品的品牌不仅需要知名度,更需要拥有美誉度和忠诚度。

莎普爱思滴眼液的化学成分是苄达赖氨酸,只是治疗早期白内障的用药,医学界对白内障治疗的共识是手术治疗,尽管莎普爱思2014-2016年广告投入累计高达7.5亿元,但是再大的知名度也抵不上专业医生的质疑,更挡不住一篇自媒体文章的攻击。

爆品始于品类

互联网营销思维认为,要么成为第一,要么成为唯一,没有老二、老三。

医药市场不同,用户的需求千差万别。同一种疾病,不同个体使用产品的体验感不尽相同,可谓千人千面。医药市场注定是长尾市场、小众市场。

医药营销的竞争与其说是品牌之争,不如说是品类之争。

品类之争,就是在细分市场和领域里,要么成为第一,要么成为带头大哥,唯一就是死路一条。

冰茶品类的开创者

茶在中国有几千年的文化传统,甚至影响了全世界。国内茶饮品类的开创者是旭日升,当年是一家位于河北省冀州的小厂。它通过对国内外饮料市场的考察,在中国的传统饮料“茶”上做文章,独辟蹊径首创“冰茶”概念,于1994年推出中国第一款碳酸红茶饮料,也是第一款茶饮料,一经推出,便风靡大江南北。

1998年,旭日升当年的销售额达到惊人的30亿元。2000年,旭日升总产量为103.6万吨,占据了中国茶饮料市场70%的份额,在中国饮料十强中排名第二。

为了打压竞争对手,旭日集团于1999年确定“冰茶”为旭日集团商品特有名称,并在国家工商局注册,将自己创造出来的品类概念以商标形式作壁垒“独家垄断”。

2000年,康师傅在内地推出冰红茶、冰绿茶系列,国内其他品牌企业也纷纷绕开冰茶商标,主打“冰红茶冰绿茶”概念,“冰茶”反而成了孤家寡人。

更致命的是,旭日集团内部管理混乱,资金链断裂,最终被汇源集团并购。旭日升创造的品类并没有像它当年的广告语一样,越升越高。

品类推广优于品牌推广

我们来看一下“品类”的定义。按照国际知名的AC尼尔森调查公司的定义,品类即“确定什么产品组成小组和类别”。

以可口可乐公司为例,可口可乐是品牌,可乐是品类。实际上,很多时候品类推广比做品牌推广更容易成功,品类营销比单一的品牌营销更有优势。

(1)品牌的价值取决于品类。

可口可乐是世界上最有价值的品牌,但谁能想到可口可乐品牌的价值一直在缩水呢?为什么?因为碳酸饮料在健康生活中备受质疑,喝可乐的人每年减少3%。由此可见,可口可乐品牌的价值取决于可乐品类。

同样,康师傅方便面曾经席卷大江南北,今日的销量却直线下滑,而外卖(包括火车外卖)因食材新鲜不含防腐剂,符合现代人健康理念,外卖品类比方便面品类更容易成功,美团、饿了么的价值比康师傅价值更高。

(2)品牌的成功离不开品类的成功。

事实上,苹果公司的成功离不开iPod、iPhone、iPad这三个品类的成功,正是因为这三个品类的成功才树立了苹果品牌。几乎每个“品牌”的成功首先都是“品类”的成功。

东阿阿胶年销售高达50亿元,整个阿胶产业销售规模高达300亿元,东阿阿胶的成功在于开创性地在市场教育过程中,把阿胶和人参鹿茸并列为三大滋补国宝,培育了一个大的品类。

(3)品类比品牌更能击中用户的痛点。

以前曲美、碧生源等品牌打天下,但现在更有优势、更加火爆的却是美容瘦身机构。为什么?因为它拥有减肥药、减肥茶、推拿等多项黄金品类。这些品类可以为客户提供一整套瘦身解决方案,可以保证效果,无论是从理论还是市场反馈方面,整套解决方案肯定要比单一产品效果更好,它能真正解决并满足女性用户的瘦身痛点。

(4)品类可以决定购买行为,品牌不行。

举一个反例。国酒茅台作为中国最有价值的白酒品牌,虽然于2000年和2002年分别推出了茅台啤酒和茅台葡萄酒,但无论如何推广,茅台啤酒和葡萄酒的市场反响却极其惨淡。

诺基亚、格力也是这样。格力手机销量惨淡,诺基亚智能手机早就宣告失败。格力董小姐以1亿元与小米的雷军豪赌她的格力手机,但无济于事。由此可见,品牌脱离它的品类属性进行延伸,要多尴尬有多尴尬。

因此,要想在市场上打造爆品,企业必须首先思考爆品所在的品类。如果是成熟品类,只需要打造产品品牌;如果是空白品类,那品类推广显然比品牌推广更有优势,更容易成功。

案例:做大品类引领品类的东阿阿胶

阿胶最早的定位是补血产品,后来经过策划,重新定位于滋补养生品类:滋补国宝,东阿阿胶。前五年的战略就是容纳竞争,共同开创大阿胶品类,所以就有了脍炙人口的品牌故事:滋补三大宝,人参、鹿茸和阿胶。

2006年,执掌东阿阿胶的秦玉峰先生联手特劳特中国团队,制定战略规划,推行“隐去品牌,聚焦品类”的战略。

据秦玉峰回忆,当时的战略和策略受到了很多人的质疑,但他坚持认为,品类领导者的首要任务是开创品类,引领品类发展,只有更多企业进入阿胶行业,整个品类才能从边缘化回归主流,品类繁荣,领导品牌受益才最大。

目前,阿胶市场规模从2008年的64亿元到2016年的342亿元,复合年均增长率为23.3%。2017年还没有确切的统计数字,市场估值约为395亿元。而据东阿阿胶2017年的应收报告,东阿阿胶的两款产品销售收入高达74亿元,净利润20亿元。

目前,全国生产阿胶的有上百家企业,药准字的有50多家,健字号的有20多家。抛却门户之见,引领全行业,东阿阿胶不仅盘活了整个阿胶品类,自己也在其中发展壮大。

阿胶品类的成功还带动了养驴扶贫模式,其中东阿阿胶通过毛驴活体循环开发和全产业链拉动,使得毛驴综合价值提升6.8倍,单头毛驴价格不断增长,带动全国养驴户增收约180亿元,惠及全国1000余个乡镇6万多贫困人口。在全国脱贫攻坚先进事迹报告会上,东阿阿胶总裁秦玉峰被授予“2017年全国脱贫攻坚奖奉献奖”。

品类中已有品牌,跟随或差异化

如果品类已经逐步成熟,后来者在营销上采取跟随策略,或进行差异化定位,是最明智的。

四味脾胃舒颗粒是广西天天乐药业的核心产品,在第三终端市场耕耘数年,借助“脾胃论”中医学术推广策略,单品销售接近3亿元,初步培育了一个“培土生金”理论指导下的中药胃病品类。

哈尔滨鑫生制药的四味脾胃舒片,2017年进入市场,采取跟随策略,先模仿再创新,市场表现也非常不错。

黄芪颗粒是四川百利药业的核心产品之一,好好牌黄芪颗粒经过5年的终端控销运作和市场沉淀,已经成为补气品类的黄金单品。南京同仁堂的黄芪颗粒、北芪口服液、维福露口服液(君药是黄芪)等黄芪单方或复方制剂,均采取跟随策略,进行差异化定位,一样能切一部分该品类的蛋糕。

定位定天下

定位之父杰克·特劳特二十世纪六十年代提出这一理论,笔者1999年读大学期间在图书馆找到他的书,一看就是三天,手不释卷。

特劳特的定位法则之一,就是企业要么成为第一,要么去创造一个能够成为第一的领域。现在对定位的理解是:要在用户心中与众不同。

药品研发的起点就决定了与众不同,即使你是仿制药,也能从商标名称、价格、包装和渠道定位上做到差异化。

据WTO数据显示:受工作节奏加快、饮食不规律、熬夜等因素影响,全球胃病发病率高达80%,而且每年以17.43%速度增长。近年来消化性溃疡、浅表性胃炎的发病率呈现日益年轻化的趋势,中老年慢性萎缩性胃炎发病率也逐年增加。

国内胃病药物市场总体规模高达2000亿元,在所有药品大类中一直名列前三甲,近三十年来市场竞争激烈,品牌众多,单是口服制剂就上演过无数春秋争霸的故事。

三九胃泰:明星代言广告

1986年,三九胃泰正式投产,赵新先也参与到该药品的配方设计中。为了推出三九胃泰,赵新先进行了多种形式的广告营销,三九胃泰不仅是第一个请明星代言的药品,也是第一个在出租车上投放广告的产品,赵新先甚至把三九胃泰的广告投放到了纽约时代广场。据媒体报道,三九胃泰上市的第一年就卖出了千万元的产品,到1988年年底,南方制药厂凭借三九胃泰的销售,当年产值已经达到18亿元。迄今依然畅销,不愧是常青树。

吗丁啉:胃动力概念

1989年,吗丁啉面世。吗丁啉的化学名叫多潘立酮,如果按照多潘立酮的药学机理,外周多巴胺受体拮抗剂,直接阻断胃肠多巴胺受体而促进胃运动,抑制恶心、呕吐,达到止吐效果,定位为止吐药,相信吗丁啉不会成为销售曾经高达6亿元的胃药明星品种。

1990年,杨森首次提出胃动力的概念,定位消化不良,“胃动力不足,请找吗丁啉帮忙”成就了吗丁啉的江湖地位,“胃动力”一度被列入医学专业词汇。

遗憾的是,吗丁啉渠道销售的重心一直是放在公立医院,通过强有力的学术推广带动医生教育患者,零售终端和第三终端一直未受到重视,这给后来者留下无限大的竞争空间。

斯达舒:差异化定位

1998年,修正药业推出斯达舒。刚推出市场之初,胃病用药品牌已经是非常强势,三九胃泰、吗丁啉、丽珠得乐、胃仙U、胃炎平在市场上的表现都不俗。

斯达舒精准定位胃痛、胃酸、胃胀,直接针对胃病常见的症状诉求,通过央视广告中“四大叔”这一通俗的记忆点,快速提升了知名度,在胃药品牌林立的市场,一举奠定了江湖地位。

其后,修正药业绕开OTC零售终端的激烈竞争,通过在第三终端的精耕细作,斯达舒一举攻克了胃药市场的半壁江山,早在2010年,斯达舒胶囊单品销售收入就高达33亿元。

健胃消食片:引领助消化用药

2002年,江中药业聘请第三方营销顾问公司,在大量调研和研究后,针对吗丁啉胃药定位,确立了健胃消食片“日常助消化用药”的差异化定位,并制定了广告语“肚子胀,不消化,用江中牌健胃消食片”。这个定位一直沿用至今,江中药业的该单品到2010年销售收入即超过15亿元,家庭常备药和助消化的定位牢牢占据了消费者的心智。

此后,胃病用药的零售终端和第三终端市场鲜有大品牌出现。葵花药业靠广告拉动,将胃康灵的销售做到了2亿元;广西天天乐靠学术推广和人海战术,在三终端市场将四味脾胃舒颗粒的销售做到了3亿元;还有汉森四磨汤、复方猴头菇颗粒等,但它们比起当年那些胃药品牌,还是第二甚至第三梯队的品牌。

康复新液:从黏膜保护剂到黏膜修复剂

公立医院终端的消化和胃炎治疗用药、口服制剂大品种几乎都集中在跨国药企手里,比如占主流的质子泵抑制剂,就有洛赛克(奥美拉唑)、耐信(艾索美拉唑)等品牌,抗酸和溃疡类,有达喜(铝碳酸镁片)、自维(L-谷氨酰胺胶囊)等品牌,在学术上都有清晰定位。

用概念进行学术定位,只要定位准确,国内胃药依然可以逆袭成功。

好医生药业是全球唯一拥有美洲大蠊GAP养殖基地的企业,是全国首家动物药材GAP养殖基地。依托原料优势,康复新液避开同类产品抗酸、胃动力、胃肠解痉、黏膜保护剂的竞争,定位胃黏膜修复剂,主攻消化道溃疡,学术上从胃病三联疗法和四联疗法的整体解决方案入手,成功占据了医生解决老胃病、顽固性溃疡配合使用康复新液的心智,单品早在2016年就晋级10亿元销售阵营。近三年利用其优势网络,又延伸到第三终端,成功在胃病用药品牌高手如云的市场上实现了逆袭。

卖点是品类和定位的表现

品类是经度,定位是维度,卖点才是经纬交会点,是精确打击用户心智的那一点。

如果品类和定位是纲,那么卖点就是目,纲举目张,产品销售才能落地。

卖点表现形式可以是一句广告语,也可以是一个学术口号,还可以是一个符号。

案例:武汉某公司专注耳鼻喉科项目,推广鼻腔清洗介入疗法。最初以鼻腔清洗设备组合耗材及外用鼻腔冲洗液的方式推向市场,打的是治疗鼻炎的牌,结果接连受挫。

原因很简单,在这家企业的项目进入市场之前,早有鼻炎膏类的产品和项目在市场抢滩,它们都是打着治疗鼻炎的旗号,而且号称可以根治鼻炎(这种不严谨的学术宣传居然有很多基层医生相信,特色疗法的乱象由此可见一斑)。很多产品的虚假宣传和伪学术推广“伤害”了很多基层大夫(被所谓的签约治疗引到沟里了),市场上对鼻炎治疗的项目都不怎么感兴趣了。

企业销售团队在将近一年时间的摸索后,抛弃原来治疗鼻炎的定位,重新定位这一项目的卖点,从症状入手进行提炼,修改为:鼻塞鼻痒、流涕、打喷嚏、慢性咳嗽,四大症状,快速解决。

这一症状既是鼻炎的常见症状,又切入到有卡他症状的普通感冒治疗领域(感冒学名也叫急性鼻炎),还切入了慢性咳嗽治疗领域(实际上是鼻后滴漏综合征),不仅拓宽了产品的使用场景,还避开了鼻炎治疗乱象,脱颖而出。

项目的卖点调整后,学术推广的效果非常明显,销售也很快实现了增长。

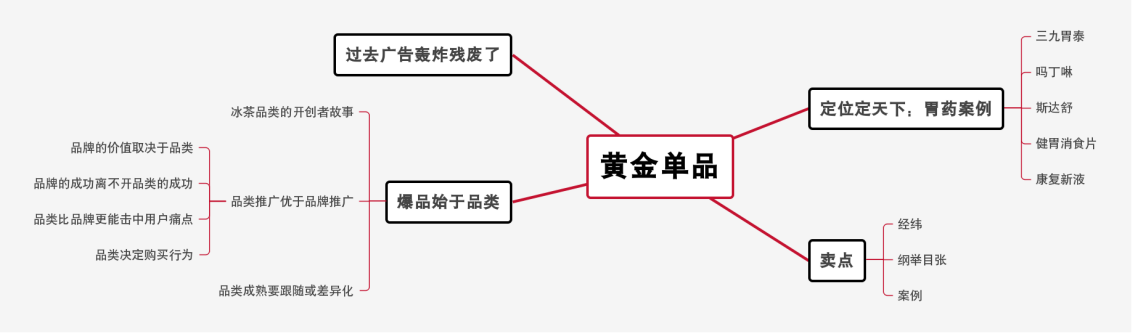

小结:黄金单品的成名之路,是对医药爆品成长规律的总结,再用下面一张思维导图来梳理总结一遍。如图3-1所示。

图3-1 黄金单品成名之路的思维导图