程翔

程翔

(一)案例分析

1.业务场景

有家快递服务公司,在全国各地设置有分支机构,包括北京、贵州等,各部门运营包括接货、打包、分拣、解包、送货等作业。

2.传统成本计算

传统成本计算只将费用归集或分摊到部门,计算结果如表8-7所示。

表8-7 传统成本计算

3.多维成本计算

多维组合成本将资源消耗按成本动因向作业分摊,计算结果如表8-8所示。

表8-8 多维成本计算

4.计算结果比较

传统成本与多维成本计算结果在部门维度一致,但传统成本欠缺作业维度,多维成本包括作业维度。

5.制定作业政策

对于北京的分支机构,可考虑将亏损的分拣、打包、解包作业外包,接货、送货作业应予保留。

对于贵州的分支机构,可考虑将亏损的接货、送货作业外包,分拣、打包、解包作业应予保留。

(二)有关政策的说明

1.关于增值作业

作业分增值作业和非增值作业,理论上对增值作业是这么定义的:

(1)该作业能够带来加工对象状态的改变;

(2)该加工对象状态的改变,只能由该作业实现,而不能由作业链中的前一项作业实现;

(3)该作业使作业链中其他作业得以执行。

按照这个定义,搬运作业、质检作业都是非增值作业了。搬运作业是非增值作业,是因为可以通过改变生产布局减少或避免;质检作业是非增值作业,是因为好产品是做出来的而不是检验出来的。这种理论上的定义与实务中的认识偏差还是比较大的。

增值作业的概念应该是多维的。例如某一作业相对于某产品来说是增值作业,而相对于其他产品来说是非增值作业;相对于某客户来说是增值作业,而相对于其他客户来说是非增值作业。

2.关于增值作业成本

非增值作业发生的成本显然都是非增值成本,增值作业发生的成本有些是增值成本,有些是非增值成本。关于增值作业成本的计算在不同场景有不同方法。

场景及方法1示例

某产品机器加工作业标准工时80小时,实际工时90小时,单位作业标准成本是100元/小时。则:

增值作业成本=作业标准工时×单位作业标准成本=80×100=8000元

非增值作业成本=(作业实际工时-作业标准工时)×单位作业标准成本=(90-80)×100=1000元

这种方法可以这样理解,生产某产品按标准只需要80小时,实际却消耗90小时,那么只有80小时的机器加工作业产生的成本才是增值的,多出来的10小时机器加工作业产生的成本是非增值的。

场景及方法2示例

机器加工作业每月标准工时100小时,实际工时90小时,单位作业标准固定成本是120元/小时,单位作业标准变动成本是80元/小时。则:

增值作业成本=实际工时×(单位作业标准变动成本+单位作业标准固定成本)=90×(120+80)=18000元

非增值作业成本=(标准工时-实际工时)×单位作业标准固定成本=(100-90)×120=1200元

这种方法可以这样理解,某机器生产能力是100小时,实际只利用90小时,那么只有90小时的机器加工作业产生的成本才是增值的,闲置的10小时机器加工作业产生的成本是非增值的。而闲置的10小时由于没有生产产品,因此只考虑与作业无关的固定成本,不考虑与作业有关的变动成本。

增值作业成本的计算应该是多维的。例如增值作业成本是100元,其中有40元是某类产品的,60元是其他类产品的;其中有30元是某类客户的,70元是其他类客户的。

3.关于产品外包与作业外包

产品外包不同于作业外包。产品外包是将整个产品的生产外包;作业外包是将产品生产过程中的某一工序外包。在信息化系统中,产品外包属于供应链管理范畴,由委外管理模块处理;作业外包属于生产车间管理范畴,由工序委外模块处理。

常说的产业链,则是内部作业链的外部延伸。

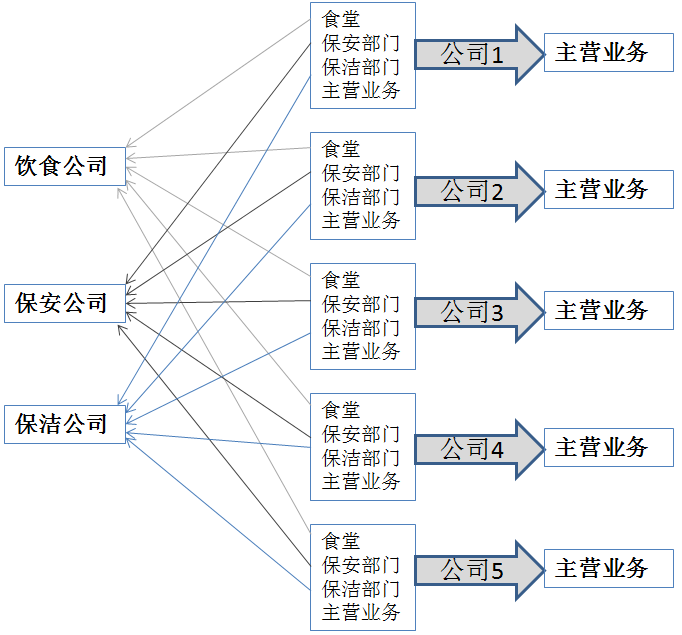

例如,有五家公司如公司1、公司2、公司3、公司4和公司5,原来都有食堂、保安部门、保洁部门和主营业务,交易成本是很高的,生产效率是很低的。现在这五家公司均将食堂、保安部门、保洁部门分离出去,专注于各自的主营业务,即由大而全、小而全转化为专而精;分离出去的相同部门则合并成立独立的饮食公司、保安公司和保洁公司,分别为原五家公司提供饮食、保安和保洁服务。这样,原五家公司的交易成本将大大降低,生产效率将大大提升;新成立的饮食公司、保安公司和保洁公司的服务也是更专业的,如图8-3所示。

图8-3 食堂、保安、保洁的外包

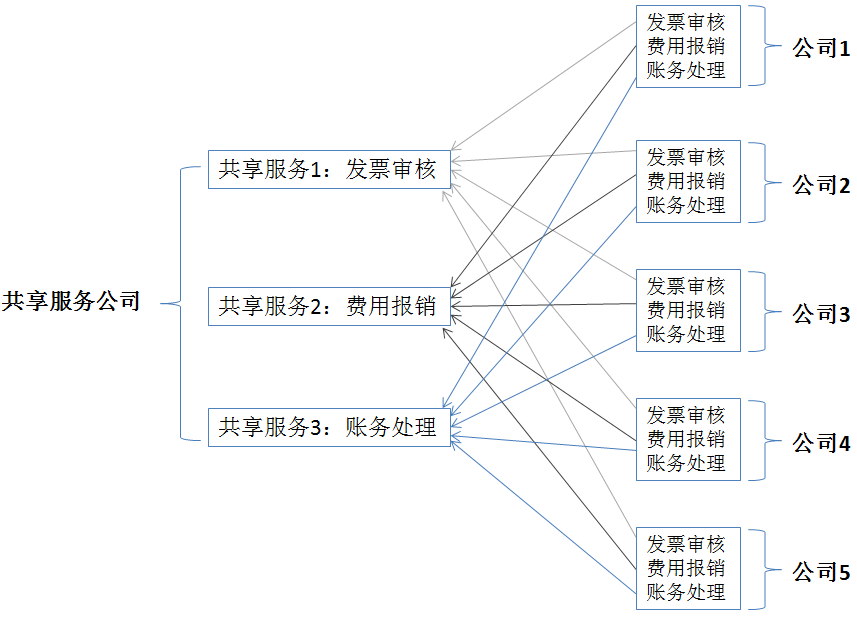

再如,有五家公司如公司1、公司2、公司3、公司4和公司5,原来都有发票审核作业、费用报销作业、账务处理作业,交易成本是很高的,工作效率是很低的。现在这五家公司均将发票审核作业、费用报销作业、账务处理作业分离出去;分离出去的相同作业合并为共享服务并组建共享服务公司,为原五家公司提供发票审核、费用报销、账务处理作业。原来每家公司处理自己一家公司的所有业务,现在共享服务中心的共享服务,处理所有公司的一类业务。这样,原五家公司的交易成本将大大降低,工作效率将大大提升;新成立的共享服务中心的共享服务也是更专业的,如图8-4所示。

图8-4 发票审核、费用报销和账务处理的外包

这就是近几年在集团企业迅速发展起来的财务共享服务。随着共享服务的内容越来越多,对内其与各成员企业的业务处理系统、预算系统、资金系统等集成,对外其与商旅网、银行系统、税务系统等集成,可统一处理集团内所有成员企业的网银支付、票据审核、对账单下载等业务。原来是一个团队做一家公司的所有事,现在是一个团队做所有公司的一件事。

为什么外包可以使交易成本大大降低,生产效率大大提升呢?这就涉及分工协作理论。

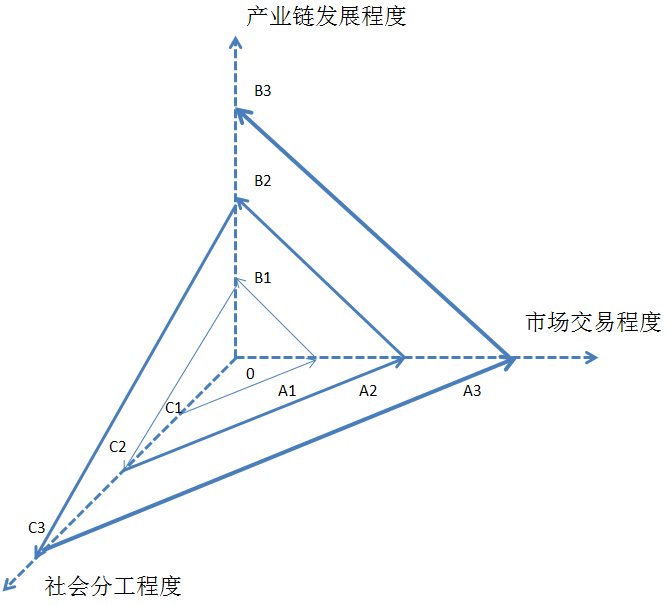

有三个坐标轴,分别是社会分工程度、市场交易程度和产业链发展程度,如图8-5所示。

图8-5 分工理论

社会分工程度、市场交易程度和产业链发展程度三者的循环过程是:

(1)三个坐标相交的原点0是初始状态,公司1独揽所有作业,既无社会分工也无市场交易,更谈不上产业链。

(2)C1是分工的起点,公司1只做部分作业而放弃另一部分作业;分工C1导致了交易A1的产生,公司1不得不从外部寻找其他作业以支持作业链的完整,以向客户提供服务;交易A1导致了产业链B1的形成,在市场上既有提供这些作业的公司1,也有提供另外一些作业的公司2。

(3)产业链B1的产生又促进了社会分工的进一步发展,社会分工从C1演进到C2。公司1、公司2不断地强化自身作业,可以在原有作业基础上进一步细分,并专门从事细分后的部分作业;在C2的作用下,市场交易程度从A1发展到A2;A2又促进了产业链形式从B1发展到B2。

(4)同样道理,B2促使C2发展到C3;C3又促使A2发展到A3;A3又促使B2发展到B3。

(5)如此周而复始,分工越来越细,交易越来越活跃,产业链越来越完善。

正所谓“闻道有先后,术业有专攻”,通过分工协作,形成了效率最高、效果最好的生态圈。生态圈中的产业链一方面是合作、多赢、共享的联盟关系,另一方面是上、下游等级分明,高、低端层次清晰的挤压关系。产业链高端如老虎吞肉,产业链低端如小鸡啄米。

高端企业在产业链中处于中牵一发而动全身的地位,正如Google从事搜索业务,占据了互联网的高端;正如苹果公司主抓市场和设计,占据了移动通讯工业的高端;正如波音公司主抓设计和研发,以及总装和极少数特别重要零部件的生产,占据了航空工业的高端;正如可口可乐主抓配方和品牌,占据了饮料行业的高端。

社会分工、市场交易和产业链发展的循环一旦建立,就会产生路径依赖并自我强化。

任何循环必须能给所有参与者都带来好处,否则就没有循环下去的动力和依据。这种循环,它的内在动力就是分工的网络效应和协作的乘数效应。分工的网络效应是指产业链的交易成本小于企业内部的交易成本之和;协作的乘数效应是指产业链的生产效率大于企业内部的生产效率之和。

可以看到,随着信息化发展,部门的概念逐渐淡化,部门之间的壁垒由流程打通了;随着互联网的发展,公司的概念逐渐淡化,公司之间的壁垒由网络打通了。在信息化环境中,具体个人在哪个部门是不重要的,重要的是在哪个流程的哪个环节;在互联网环境中,具体个人在哪个公司是不重要的,重要的是在产业链网状结构中的哪个节点。至于地理位置,就更不值一提了。

还可以看到,这里的分工协作体现的规模效应,与多维组合成本的千人千面,是相辅相成的。互联网的发展在前所未有的广度和深度揭示个性的同时,也在前所未有的广度和深度揭示共性,鲜明地体现了求同存异的思想。通过求同体现规模效应,通过存异体现千人千面。

4.关于承包制

有些企业对内部各部门实行承包制,例如企业收入100万元,成本由A部门承担30万元,B部门承担40万元,企业总成本等于30万元加4 0万元即70万元,企业利润则等于100万元减70万元等于30万元。至于A部门和B部门的实际成本则由其自行控制,由此认为实际承包制的企业不需要多维组合成本计算。

这种认识是错误的。在实行承包制确定承包费时,实际就是进行收入分摊,否则人们就要问承包费为什么这个部门多而那个部门少。而部门收入是来源于作业收入的,作业收入的计算又是基于标准作业成本的,标准作业成本的制定又是基于实际作业成本的。所以说,科学的规范的承包制,其前提仍是多维组合成本计算。

5.关于成本以外的其他因素

多维组合成本可为制定作业政策提供支持,但制定作业政策不能仅考虑多维组合成本的计算结果,还要结合考虑其他因素。例如:

(1)企业并不是只在自制成本比外购成本高的情况下才选择产品外包或作业外包,有时自制成本与外购成本相差不大,甚至自制成本比外购成本还要低,也有可能选择外包。例如医药生产企业十粒盒装水丸的生产成本20元,外购成本30元,企业也有可能放弃十粒盒装水丸的生产转而外部购买;再如水丸的起模工序生产成本5元,委外成本10元,企业也有可能放弃起模工序转而外部购买。这样一方面有利于生态圈的培养,另一方面有利于企业将资源集中到更有价值的核心产品或核心作业上而不是分散到有价值的所有产品或所有作业上。

(2)某项作业是整体作业链的一个不可或缺的环节,尽管该作业本身可能亏损,但由于市面上没有相应的外包服务,所以企业也得保留该亏损作业。例如快递服务公司的送货作业,作业收入4元,作业成本5元,作业利润是负数,如果市场上找不到专业的某类货物某类路由的送货公司,企业也只能保留该货物该路由的送货作业。