程翔

程翔

在客户、产品、作业、部门的多维组合模型中,产品维、作业维涉及数量,客户维、部门维不涉及数量。例如某产品有其销量,某作业有其作业量,某客户或某部门不存在数量多少的说法。

(1)对客户维、部门维,平均成本与单位成本是相同的。

示例如下:

A客户成本是100元,B客户成本是200元,则:

客户平均成本=单位客户成本=(100+200)÷2=150元

(2)对产品维,平均成本与单位成本是不同的。

示例如下:

A产品数量是20,成本是100元;B产品数量是50,成本是200元。则:

产品平均成本=(100+200)÷2=150元

A产品单位成本=100÷20=5元

B产品单位成本=200÷50=4元

(3)对作业维,平均成本与单位成本是不同的。

示例如下:

A作业量是20,成本是100元;B作业量是50,成本是200元,则:

作业平均成本=(100+200)÷2=150元

A作业单位成本=100÷20=5元

B作业单位成本=200÷50=4元

(4)产品维和作业维,数量的表现形式不同。

产品维的数量表现形式是单一的,如产品产量;作业维的数量表现形式是多样的,如运输距离、服务次数等。因此,单位作业成本的表现形式也是多样的。

示例如下:

运输作业的成本是100元,运输距离是5里,则单位运输作业成本=100÷5=20元/里

客服作业的成本是100元,服务次数是5次,则单位客服作业成本=100÷5=20元/次

(5)数量不仅是单位成本计算依据,而且是费用分摊依据。

示例如下:

运输作业的成本是100元,分摊标准是运输距离。A客户是3里,B客户是2里,则:

A客户运输作业成本=3×100÷(3+2)=60元

B客户运输作业成本=2×100÷(3+2)=40元

需要说明的是,成本平均数不同于平均成本和单位成本。成本在某一维度的平均数,是这一维度的成本,除以这一维度包含的明细维度的数量。它反映成本在这一维度的集中程度。

示例如下:

“客户+产品”的成本数据,如表7-2所示。

表7-2“客户+产品”的成本数据

应用Excel数据透视表功能,计算平均数,如图7-7所示。

图7-7 Excel数据透视表的值字段设置

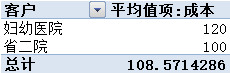

成本在客户维度的平均数计算结果,如图7-8所示。

图7-8 成本在客户维度的平均数

计算结果说明:

妇幼医院的成本平均数120元,等于妇幼医院的成本360元除以妇幼医院包含的明细维度数3。

省二院的成本平均数100元,等于省二院的成本400元除以省二院包含的明细维度数4。

总计的成本平均数108.57元,等于总计的成本760元除以总计包含的明细维度数7。