不详

不详

主要表现

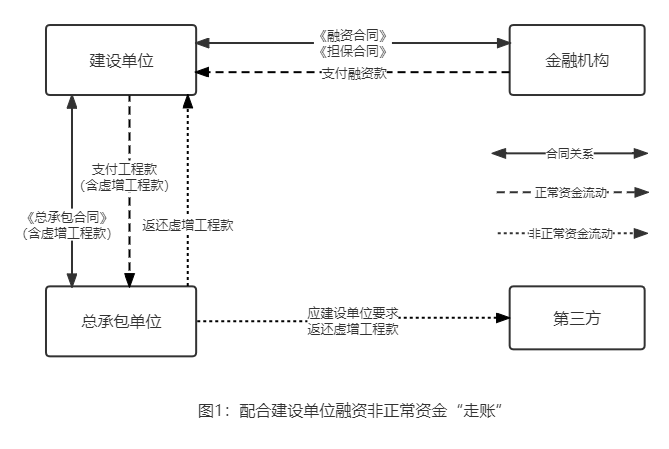

(1)配合建设单位融资非正常资金“走账”。总包方配合建设单位做大总包合同价款,建设单位以总包项目作为担保进行融资贷款,建设单位用贷款支付总包方工程款,总包方在获得工程款后将虚增部分再返还建设单位或其指定第三人,用于建设单位项目前期土地征用补偿或其他支付,总包方改变贷款用途,进行虚假财务收付,甚至对外作出放弃建设工程优先受偿权的承诺。如图1-1所示。

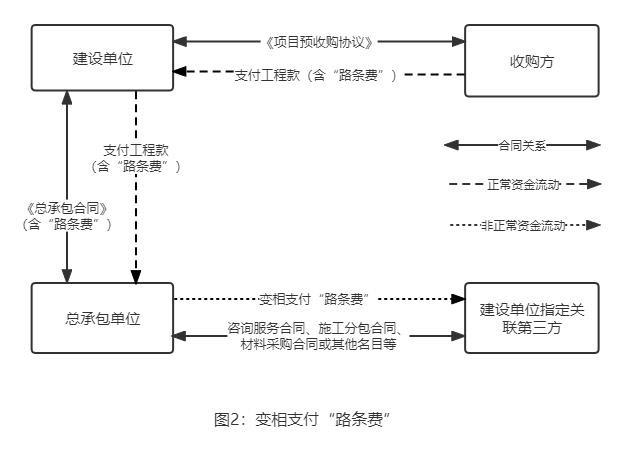

(2)配合收购方和建设单位违规转让项目,变相支付“路条费”。为规避收购方财务制度禁止向建设单位支付“路条费”的规定,项目投产前,总包方配合项目收购方和建设单位,在签订总包合同时预先将项目“路条费”纳入总包合同价款,总包方获得工程款后,再通过签订项目前期咨询服务合同、项目施工分包合同、材料采购合同或其他名目等方式,变相将“路条费”支付建设单位或其指定第三方。如图1-2所示。

(3)虚开增值税发票。不以真实交易为基础,开具与实际经营业务不相符的增值税发票,或对发票能反映纳税人纳税情况、数额的有关内容作不实填写,致使所开发票的税款与实际缴纳不符的一系列行为。如上述总包方配合建设单位非正常“走账”、变相支付“路条费”等,对虚假财务收付所开具的增值税专用发票即构成“虚开增值税发票”,且一般数额较大。

(4)变相支付“佣金”。为获取中标,签订《咨询服务协议》或其他协议的方式,向合作方支付“感谢费”“好处费”“人情费”等,或者非法干预招投标程序和结果。

法律后果

(1)非正常资金“走账”,违反国家《金融法》《行政许可法》《招投标法》《税法》等禁止性规定,可能导致相关合同、协议全部或部分无效。合同无效情况下,如果通过司法途径解决工程款争议,往往还将引发工程造价司法鉴定。

(2)非正常资金“走账”,不仅导致账面已付工程款与实际已付工程款不符,工程款可能因审计或鉴定结果被认定付清,导致实际欠付工程款难以收回。

(3)非正常资金“走账”,违反国家强制性法律规定面临被行政处罚的风险,相关责任人甚至可能因涉嫌骗贷、逃税、虚开发票、商业贿赂等违法犯罪行为承担刑事责任。

防范措施

(1)对建设单位提出的配合“走账”要求,应予以拒绝;对于有逃税、虚开发票等涉嫌违法犯罪行为的“走账”要求应坚决予以拒绝,避免掉入共同犯罪的陷阱。

(2)合同应体现工程款的真实支付情况、账户款项往来的事由及性质,避免出现工程款支付争议。

(3)重视建设工程优先受偿权对实现工程款债权的重要性,不轻易放弃此项权利。

(4)禁止虚开增值税发票,在交易过程中做到“公对公”交易,做到合同、发票、资金三流一致,确保发票内容与实际相符。

(5)禁止以支付“佣金”和“咨询费”等形式掩盖“感谢费”“好处费”和“人情费”等非法目的。签订《咨询服务协议》或《中介合同》时,应有真实服务内容或交易成果,确保费用和项目的真实性,并通过公司内部规章制度的形式将相关标准予以明确,避免出现审计风险。