蒋豹

蒋豹

预收账款是什么呢?以贵州茅台为例,由于他的酒好卖,经销商从茅台买酒,往往先预付一部分酒款给茅台,那么对茅台来说,这部分钱就记在预收账款科目里。当茅台把酒发货给经销商后,贵州茅台就结转预收账款至营业收入了。

预收账款不仅是企业下游议价能力的体现,也是收入的先行指标,预收账款大幅增加的企业,收入接下来也会增加。当然,考虑预收账款时必须区分行业,常见预收账款模式的行业有地产、白酒、软件科技类企业等。

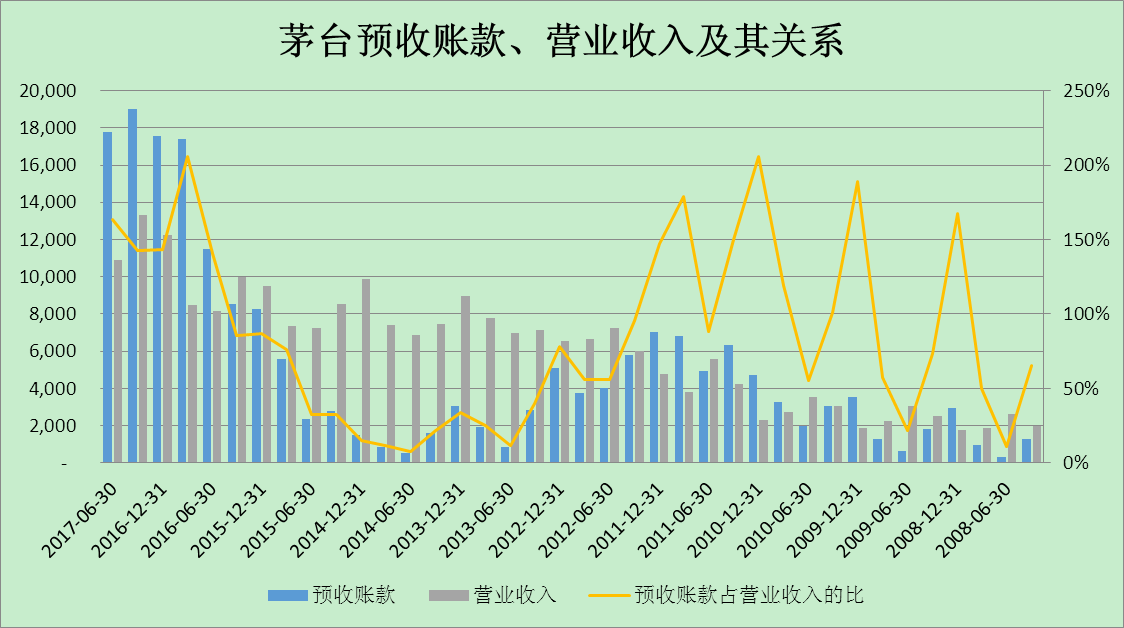

笔者以贵州茅台为例,看看预收账款与营业收入的关系。选取了茅台2008—2017年每个季度的预收账款、营业收入及其关系做成图4-1。笔者可以得出以下结论:

图4-1 茅台2008—2017年预收账款、营业收入及其关系做成

一是在2012年白酒业遭遇限酒令及塑化剂危机前,预收账款是稳步增长的,由10亿元规模增加到2011年60亿元规模,同时,预收账款占营业收入的比例为50%~200%,可以说当季的预收账款保证了半个季度至两个季度的收入。

二是随着塑化剂及限酒令的发酵,2012年一季度的预收账款开始下降,并且逐步下降至2014年6月的10亿元规模。在此期间内,茅台的收入并没有明显下降,而是维持在60~80亿元。预收账款占营业收入的比例也低于50%。

三是2014年二季度之后,预收账款迅速回升,2015年二季度已经恢复到前高点水平,并且还在持续增长,近四个季度,预收账款维持在180亿元水平。从收入上看,并没有及时随着预收账款增加而增加。

二是滞后一两个季度。这个阶段的预收账款占收入的比例也恢复制高点,位置在150%以上。

研究预收账款有什么作用呢?既然预收账款是收入的先行指标,那么随着预收的增加,随之而来的是收入的增加,利润增加的可能性大增,那么股价随之也会大涨。笔者看一下茅台近十年的股价,如图4-2所示。

图4-2 茅台近十年的股价

预收账款维持在高点,依然保证了未来几个季度的收入,但是预收账款的增长已经放缓,因为未来茅台的股价主要还是看预收账款这个现行指标的变动情况。

事实上,关于预收账款与营业收入的正相关关系,刘博等(2009年)《上市公司预收账款与公司业绩关系的实证研究》的结论:

(1)预收账款占营业收入未达到一定比例(5%)的企业中,预收账款与公司业绩没有必然联系。

(2)在预收账款具备重要性的行业中,预收账款与主营业务收入呈较强的正相关关系。

(3)大部分公司的预收账款与主营业务利润呈正相关关系。

因此,预收账款与企业的营业收入和营业利润有比较强的正相关关系。通过研究预收账款的变化,对需要营业收入及营业利润增长的企业来说是一条可行的路径。

笔者可以使用这个指标自上而下从3000多家公司里选出业绩可能大幅增长的企业。

怎么用这个指标去寻找公司呢?从wind导出2016年年底和2017年半年度预收款项数据,并结合预收款项与营业收入的比例从高到低选择,同时剔除房地产业和建筑业,笔者选出68家公司作为股票池,选出的部分公司如表4-3所示。

表4-3 选出的部分公司

证券简称 | 2017年半年报预收账款 | 2016预收账款 | 变动 | 变动率 | 2017年半年报营业总收入 | 预收账款/营业收入 |

建发股份 | 3,696,891 | 2,727,045 | 969,846 | 36% | 9,163,463 | 40% |

华侨城A | 2,043,884 | 1,507,877 | 536,007 | 36% | 1,378,891 | 148% |

健康元 | 458,321 | 9,301 | 449,020 | 4828% | 544,346 | 84% |

丽珠集团 | 456,750 | 7,869 | 448,881 | 5705% | 427,476 | 107% |

ST常林 | 1,114,670 | 926,990 | 187,680 | 20% | 3,403,430 | 33% |

中材国际 | 1,081,860 | 913,572 | 168,289 | 18% | 884,139 | 122% |

海航基础 | 320,394 | 190,070 | 130,324 | 69% | 550,699 | 58% |

深赛格 | 126,772 | 11,653 | 115,119 | 988% | 62,509 | 203% |

包钢股份 | 679,668 | 575,924 | 103,744 | 18% | 2,113,238 | 32% |

特变电工 | 561,592 | 473,465 | 88,127 | 19% | 1,802,663 | 31% |

南京公用 | 166,271 | 78,214 | 88,056 | 113% | 175,476 | 95% |

下一步,在这些股票里看其预收账款增加的真正原因,是不是营业收入大增的前兆。