刘秀堂

刘秀堂

前面讲的是设备稼动率的问题,其实当初我在做印刷机设备稼动率问题的时候,也同时在做另一件事情。这件事情花了很长的时间,也耗费了我非常多的经历,从无到有,从难到易,从点到面,甚至连化学知识都应用到了实际中。

其实,做这件事情是有很大的原因的,原因就是印刷机胶水用量的失控。公司对胶水用量并没有进行真正的管控,从财务报表中看出每月印刷车间胶水用量越来越多,与订单不成正比,故总经理需要做数据进行分析胶水的正常用量是多少。身为IE的我,理所应当地做这件事情了。在总经理不断催促、修改的前提下,数据终于做出来了。

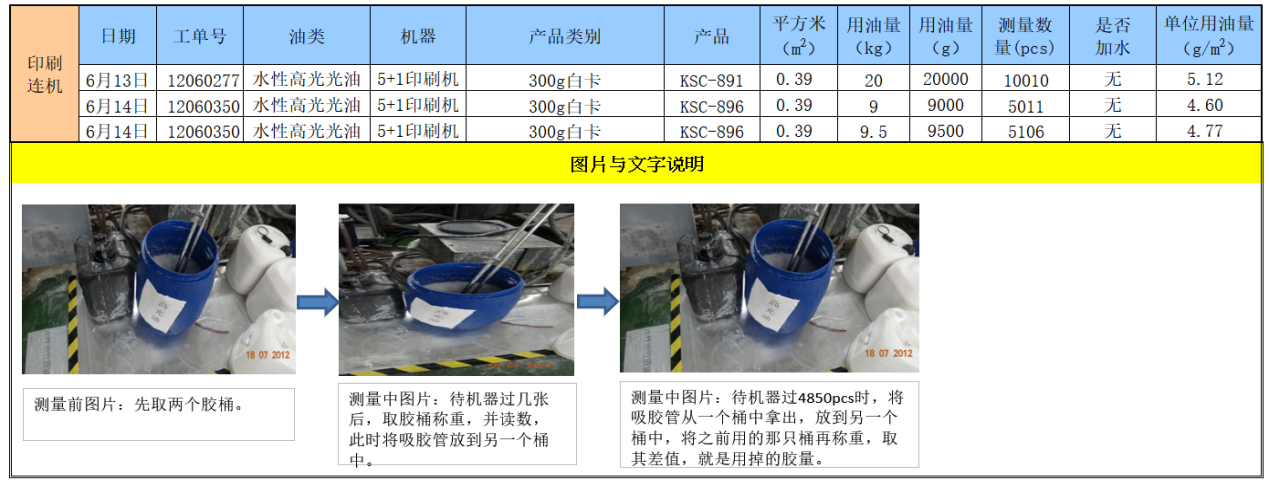

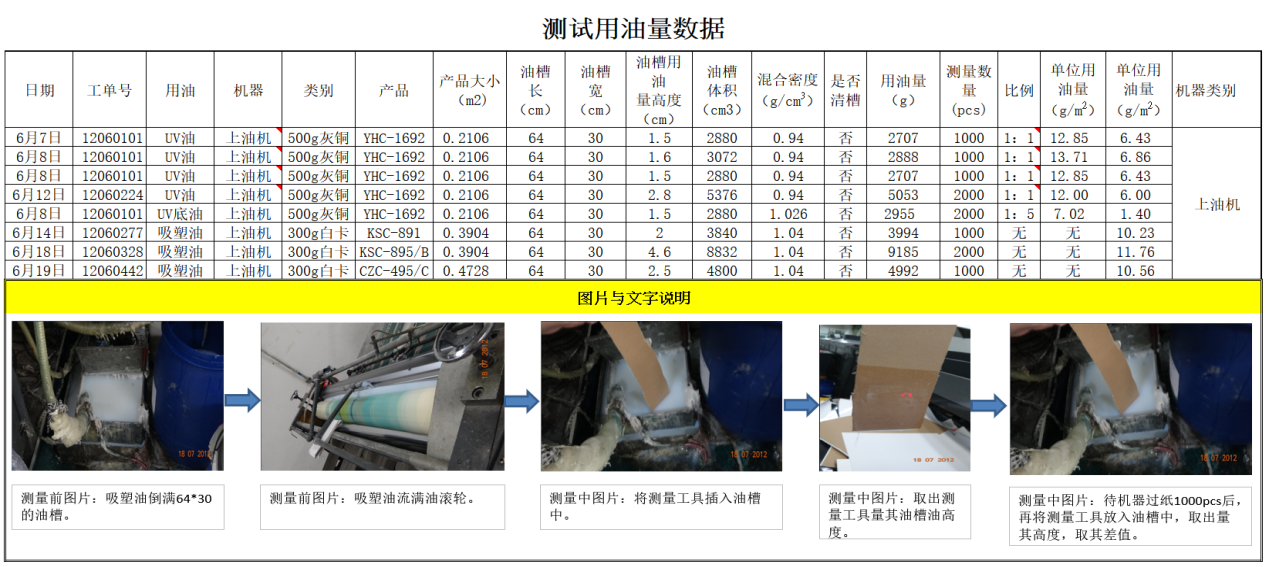

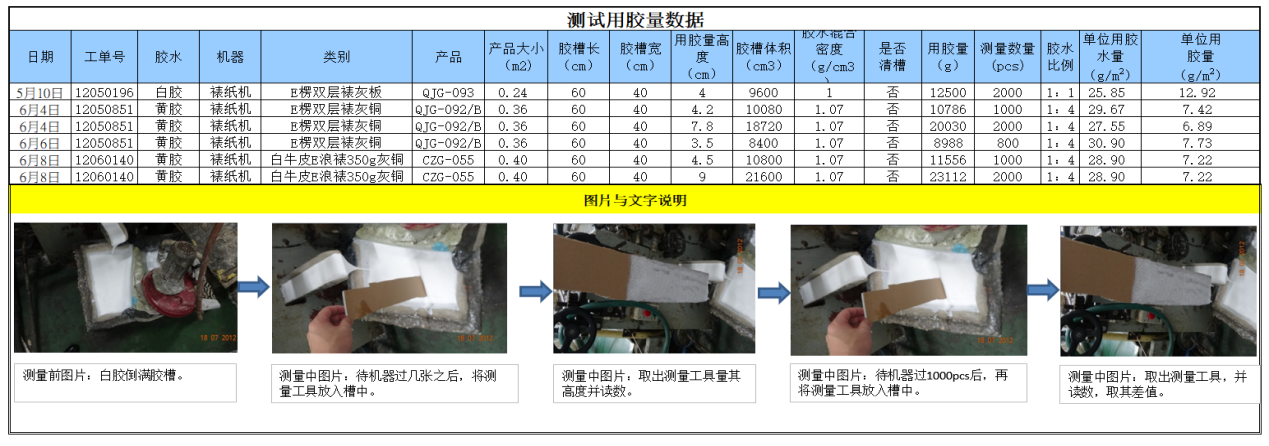

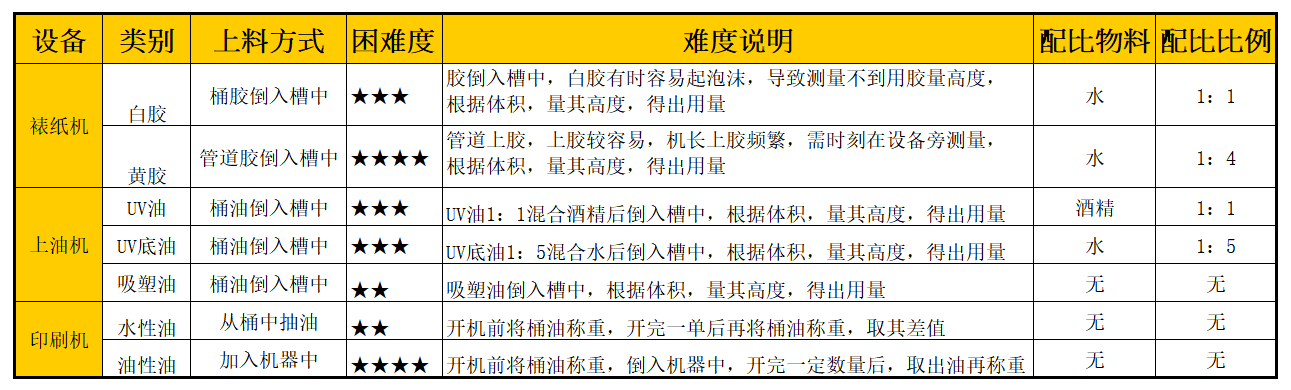

当时,我把印刷机、上油机、裱纸机、覆膜机都进行了测量,并将测量方法与数据分别统计了出来(表2-10、表2-11、表2-12和表2-13)。

表2-10 印刷机测量数据表

表2-11 上油机测量数据表

表2-12 印刷机测试用胶量数据表

表2-13 测量数据困难度表

表2-13 测量数据困难度表

通过这次胶水单位用量的统计分析,我学到了很多知识,也将IE的知识进行了实践。比如IE的五大意识问题,在这次测量分析中,我就用到了成本和效率意识。

这次测量是基于成本分析的一次测量,问题和改革意识。这次测量的基础就是胶水出现用量失控的问题,需要进行改革,那么,测量结束后呢?总经理和各车间高层就胶水用量召开会议,明确标准用量与损耗标准,制定改革方案。同时,这次测量分析也运用了IE七大手法中的抽查法,所有的数据分析都是基于某一订单某一台设备某个时间节点进行统计分析的,以此作为样本量进行统计测定。

那么,本次统计分析也着眼于工业工程的四大功能,即规划、设计、评价、创新。胶水属于能源,通过现场测量、分析,对胶水进行了系统规划管理,从出入库管理到标准用量的设计,最后依据订单数量,每月对胶水用量进行评价,从而继续去改进胶水用量。整个内容都围绕着IE的方法进行作业实施。

由于我所负责的车间是手工车间,员工普遍的年龄在40岁左右,实行的是计件工资。对于计件工资核算需要考虑的问题前面已经做了讲述,那么,接下来,我们来说一说车间成本的事情。

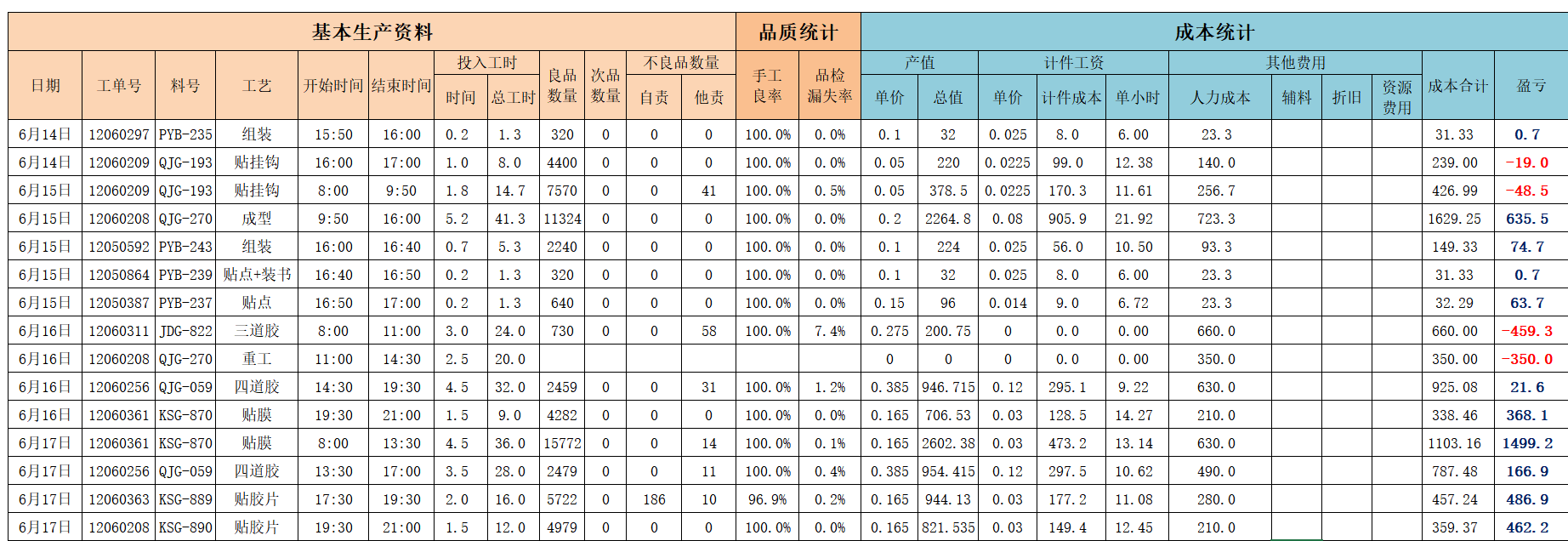

公司给我们车间是独立核算的,水电、设备折旧、管理成本等都算到了报表当中。当然,没有财务算的那么多,也就是说扣的费用没有那么多。表2-14当初也是基于老板的要求,想计算一下手工部门车间的成本问题而制作的。

表2-14 日工单成本核算的应用

表2-14清楚记录下了车间做每道计件工序产生的费用。其中辅料(胶水、胶带、工具等)、折旧(设备)、资源费用(水电气油等)是没有进行核算的。刚开始实施的时候,是希望有一个初步的成本概念,但是这样算下来,发现手工车间每个月可以说是不盈利的,有的时候还亏损很多。

原因有几下几点:

(1)公司报价太低,未考虑工艺难易度。

(2)公司报价拆分不合理,分摊到印刷部分过多,导致手工计件工资低。

(3)员工作业效率太低,导致无法满足产能。

(4)不良率过高,返工太多,计件工资低。

其实,经过几个月的实施,更多的原因是公司给的费用太低,有的甚至低

于员工计件工资,员工的计件工资基本上是基于当地的最低工资标准进行核算的;所以说计件工资的标准肯定是没有问题的。

通过这张表更多的是想告诉各位在实际工作过程中,成本的应用和核算需要考虑的因素,以及每一个管理者都应该有成本意识,这样才能更好地为公司发光发热。