动脉网

动脉网

药店零售业务在政策、资本的推动下正在发生显著变化,把握趋势无疑是在变化中保持制胜之力的重要驱动力。

过去十年间,零售药店经历了“大鱼吃小鱼”式的行业变迁,这种情况在近期迎来了一个拐点,单体药店和小型连锁药店成立联盟,成为零售连锁率飞奔进行曲当中的一个休止符。不单是体量上发生变化,药店业务层面也发生了显著变化,从此前的单一销售行为逐渐向服务型甚至是健康管理型转变,规模已经不再是零售药店唯一的竞争力。

1.医药行业的“跑马圈地”

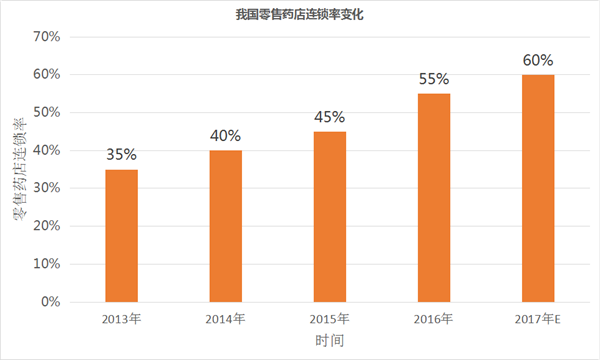

相关资料显示,我国零售药店的连锁率已经达到55%,如图5-1所示,是历年来的较高点。

图5-1 我国零售药店连锁率变化情况

图5-1 我国零售药店连锁率变化情况

实际上,在2013年以前,我国零售药店的连锁率还是非常低的,以地方性小型连锁药店和单体药店为主,还没有行业整合和并购的概念出现。不过当年部分连锁药店登陆证券市场,让市场看到了零售药店这一“金牌”标的,此后几年,零售药店的连锁率在资本助推之下水涨船高,年均增长率达到5%以上(整体上药店数量的增速没有连锁率提升快,意味着连锁率提升更多的还是以行业间并购为主)。

以2015年为例,食药监总局公布的统计数据显示,2015年年末全国零售连锁企业数量为4981家,零售连锁企业门店20.4万家,单体药店数量为24.3万家,连锁率为45.5%。同时,当年新增药店数量为1.32万家,增幅为3.04%,低于连锁率增速。

我们也应注意到零售药店连锁率提升是有上限的,观察人士表示这一上限可能在70%左右。具体理由是药店连锁率提升是以消耗并购企业资金沉淀为代价的,这条路不可能无限延伸,同时连锁率提升之后会带来管理上的问题,形成尾大不掉的局面。

不过我国零售药店连锁率尚有较大提升空间,以美国市场为例,零售药店连锁率在75%左右,比我国高出近20%,同时其市场集中度较高,CVS、Walgreens、Rite三家连锁药店巨头占据了美国药品零售市场75%以上的份额,门店数量超过4000家,而我国零售连锁药店数量位居前十名的药店占有的市场份额较低,门店数量也无法实现全国覆盖。

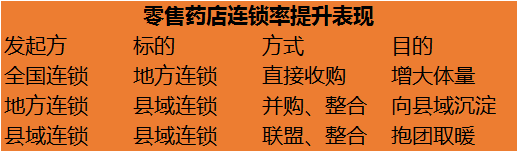

在不大幅新建门店的情况下,零售药店连锁率提升以并购和整合为主。几家上市公司走的都是这条路径,一心堂、益丰、老百姓、国大药房、漱玉平民药房都有向二级市场募资以进行并购的行为(尤其是一心堂,以其扩张速度,短期内其门店数量将超过4000家),如图5-2所示。

此外,也不应忽视行业资本在其中所起到的助推作用,比如天士力投资区域性龙头企业甘肃众友和山东立健。药企大健康基金对区域性药店龙头的直接投资意味着医药工业企业在积极参与零售药店的并购整合,以实现产业资本的联动,以及业务层面上的深入合作。

同时,单体药店也在被收购和抱团之间做出取舍,尤其是一些县域连锁药店(门店数量在100家以下,年销售收入不超过5亿元),覆盖了大型药店不能覆盖的城镇和乡村,是地方性龙头企业的优质并购标的,但是被纳入大集团意味着失去控制权,所以有不少县域龙头企业选择抱团,组建连锁药店集团。这种做法有两点好处,一是可以间接地对抗收购;二是对工业企业、药品流通企业拥有更强的议价权。

图5-2 零售药店连锁率提升表现

图5-2 零售药店连锁率提升表现

2.业务形态悄然转变

在“跑马圈地”的同时,受医药政策、居民消费需求变化影响,药店也在拓展服务的多样性,尤以大中型连锁药店为主,扩大体量之外更注重功能形态上的衍生,逐渐发展出药事服务、药品配送、慢病管理、专业药房、健康福利管理等模式。

以药事服务为例,在新版GSP标准下,零售药店基本配备了执业药师,能为用户提供处方验单、用药建议,增强了药店药事服务提供能力。

“医药分家”、处方外流也给零售药店业务带来巨大利好。从市场规模来看,此前1.4万亿元的医药市场医院、零售渠道的流通比例极不合理,零售市场总体规模还不到3500亿元,如果处方外流,会造就超过千亿元的市场。零售药店如何承接这一市场,怎么承接,接不接得住?这些都在催生零售药店业务功能实现迁移。

最先出现的就是院边店、专业药房。“医药分家”之后,部分零售药店把目光转向医院药房市场,并与医院取得了处方上的优先权,凭借与医院良好的合作关系,成为“医药分家”的受益者。应该注意的是,此种合作模式只建立在“医药分家”过渡阶段,院边店也多与医院存在依附或利益关系,不能大范围复制。专业药房与此类似,既享受“医药分家”的福利,也寻求功能体系上的突破。

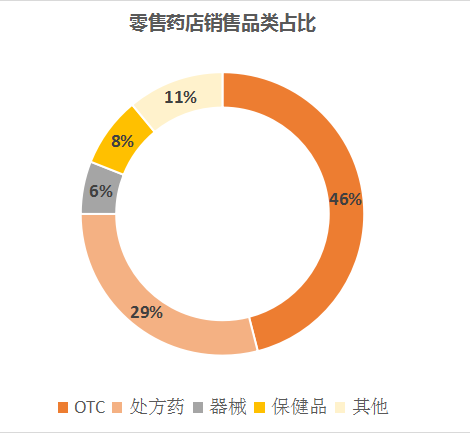

我们还应该注意到消费需求的变化,此前药店以销售OTC药品为主,配合销售保健品、医疗器械等相关产品,但是这种格局正在发生变化。

图5-3 零售药店销售品类占比

药店销售品类上的调整体现在非药品销量的递增上,包括保健品、母婴用品、医疗器械、饮片等,如图5-3所示,医疗器械和母婴用品的销量增长最为明显。医疗器械主要以慢病监测、康复为主,包括糖尿病、血糖等,母婴用品包括孕期养护用品、奶粉、婴儿用品等。前述变化主要是因为人口结构和居民健康状态发生变化,比如人口老龄化问题;后者则与药店服务范围的扩增直接相关。

总体来看,随着医药改革逐渐进入深水区,医药零售的格局逐渐发生变化,销售品类、服务方式上迎来结构性调整,行业正面临拐点。

1.未来模式猜想

基于前述分析,医药零售未来将出现新的业态,其中引入问诊、慢病管理、专业服务将成为核心,与此相关的健康管理入口、与互联网医疗的联动或将成为衍生业态。

首先是问诊服务,动脉网此前报道过成都市药监局在全市药品连锁企业开展电子处方试点,开通咨询服务的药店3000余家,开通电子处方试点的药店1800余家,试点药房将为消费者提供健康咨询、电子处方开具、审核服务。近日微医也公布了“药店+诊所”计划开展的成绩,一年间,微医与连锁药店合作,在药店引入乌镇互联网医院接诊,已经连接一万多家药店,日均问诊量超过两万次,表明药店在引入问诊业务上的态度是积极的,成效也非常明显。

药店引入问诊业务有几点好处,一是提高了服务质量;二是有效获取问诊业务带来的处方增量;三是提升了客流量及黏性,对基层医疗服务起到补充作用。逐一来看,诊疗能力一直是药店的弱项,虽然不具备处方权,但是用户还是希望能够得到较为专业的用药指导及服务。远程诊疗也需要相关的检测设备,通过零售药店布设这一渠道能够提高利用率及转化率。药店在此过程中享受的客源,以及处方上的增量,成为药店追逐问诊业务的一大诱因。

更为重要的一点是随着国家分级诊疗政策的落实,对基层医疗的利用率提出了新的要求,和基层诊所、医院一样,药店也能承担分级诊疗的一部分功能,同时依靠网络医院的资源可以为其专业性背书,做到“基层首诊、基层康复”,能有效缓解分级诊疗的压力。

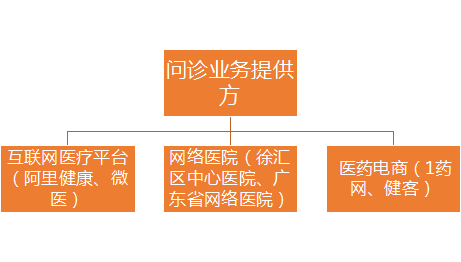

问诊的业务提供方可以是互联网医疗平台(比如阿里健康、微医、好大夫),也可以是医药电商(1药网、健客),或者是三甲医院的网络医院(比如徐汇区中心医院、广东省网络医院)等,不同的医疗资源提供方会带来不同的发展方向。比如挂号问诊、电子处方、复诊、药品配送等,这尚待后续合作上的探索,如图5-4所示。

图5-4 问诊业务的提供方

实体药房可以成为健康管理服务的入口。事实上已有多家企业在提这个概念,包括仁和药业旗下的叮当快药提出的“智慧药房”和好药师大药房提出的“健康服务店”,都是把实体药房作为未来业务的切入口和承载点。从药店药事服务功能上来说,作为健康管理的入口也是顺理成章,以此建立用户的健康档案,再介入到贯穿全周期的健康管理服务,既实现了黏性提升,也实现了功能上的闭环。

健康管理可以包括指导患者基础用药、进行慢病检测、建立健康档案、提供个性化医疗服务等,可以扩充到“医-药-险”几个细分板块,真正把居民健康管理起来。在“主动健康”的趋势之下,日常健康管理将出现巨大需求,结合药事服务,零售药店能够找到发力点。

总体来看,在政策暖风频吹、医健产业升级、消费需求变化、主动健康提升的形势之下,零售药店的经营模式正在向服务性、医疗性延伸,在“跑马圈地”的同时,药店自身也会积极寻找业务增长点,新业务形态会逐步受到资本和产业界的追捧。