史贤龙

史贤龙

企业要利用渠道价值链工具做四件事:诊断销售质量、制定销售预算、营销费用审计(即投入产出比)和监控销售执行过程。

(一)诊断销售质量

终端是销售效益的指示器:一个品牌在市场上处于什么状况,通过零售终端的检查,如抽查或普查,就可以做出判断。

反映终端管理效果的是“七率指标”,俗称“非常6+1”,即外部市场表现六率:覆盖率、专销率、占有率、产品组合率、生动化陈列布置率和业务员拜访频率,加一个内部终端效益审计指标:投入产出率(终端盈利率)。

终端检查(或网点检查)是起点与过程,企业要通过市场表现去挖掘导致这些结果的销售因素,即通过终端检查,结合渠道价值链,来诊断销售质量,搞清楚以下问题:

——为什么覆盖率不足?针对不同终端类型或区域,哪些是需要改进的重点?用什么方法?

——为什么专销店效益不高?专销店单店产出量如何?销量的质量如何即中高档产品销量比例是否偏低?专销店促销投入是否合理?

——提高占有率的重点是什么?这涉及市场结构和品种结构的分析,在哪个价格区间里,占有率偏低?导致这种结果的主要因素是什么?这个价格区间的核心品种及产品组合、终端类型覆盖率等有何问题?

——终端的产品组合存在什么问题?不同类型终端的产品组合是否达到让消费者多样化选择、差异化消费的目的?这种组合终端店是否满意?

——终端生动化效益如何?生动化布置率如何?生动化措施有无创新?消费者是否喜欢?终端店主是否欢迎?

——业务员拜访效益(客情)对货龄、动销和费用管理有何影响?业务员拜访周期如何?每次拜访是否有改善?是否存在后进先出的问题?是否有店内促销?促销员(如果有)状态如何?客情关系如何?店主或服务业是否对本品牌进行第一推荐?

上述市场表现并非孤立指标,都涉及与竞争对手的比较。如何判断竞争对手的策略,或发现本产品销售政策的问题,需要通过对标品种渠道价值链,诊断企业在渠道价值链各环节资源投入情况。渠道运营及销售质量,是终端表现的驱动力量。

(二)制定销售预算

明白了上述原理,用渠道价值链进行销售预算就不难理解。营销费用有线上(品牌传播)与线下(销售促进)之分,渠道价值链的销售预算管理,是对线下费用管理的精细化。

销售预算的核心,是要明白以下问题:

——需要花哪些钱?尤其是花哪些钱具有优先性,即对保障销量有关键作用?

——花多少?是否会产生亏损?

——如果产生亏损,企业为什么要承受这种亏损?这种战略亏损的边际效用是什么?未来止损的措施是什么?

——是否存在品种空缺,即是否有必要投放新品?

必须避免稀里糊涂花钱,尤其避免因盲目跟随竞品促销政策产生的亏损,或者对亏损缺乏冷静的认知与判断,这些销售亏损,即有销量、无利润的现象,是必须高度警惕的。

必须强调的是,所谓的行业亏损在消费品行业里,并不如钢铁、能源等工业品行业不受企业控制。消费品企业的亏损,尤其是规模企业的亏损,绝大多数原因是企业战略、模式、销售管理和营销运营等方面出现重大错误导致,与行业平均水平关系不大。

销售预算步骤如下:

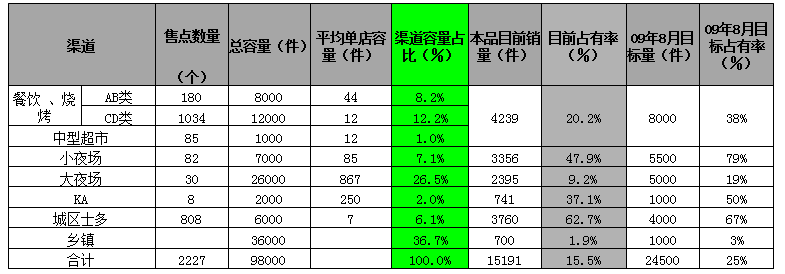

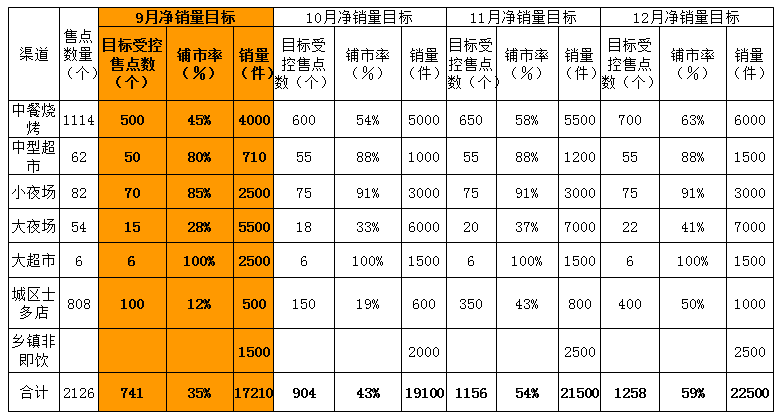

(1)市场总体销售计划,首先是根据分终端类型制定销量计划,如表7-1所示。

表7-1根据分终端类型制定的销量计划

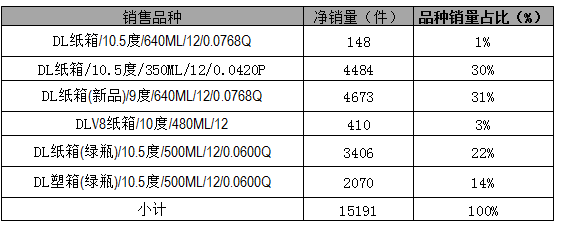

其次是各品种销量计划,具体如表7-2所示。

表7-2销量计划

(2)实现路径:终端目标计划。

示例:某区域市场中餐户口(点位)开发计划,具体如表7-3所示。

表7-3某区域市场中餐户口终端目标计划

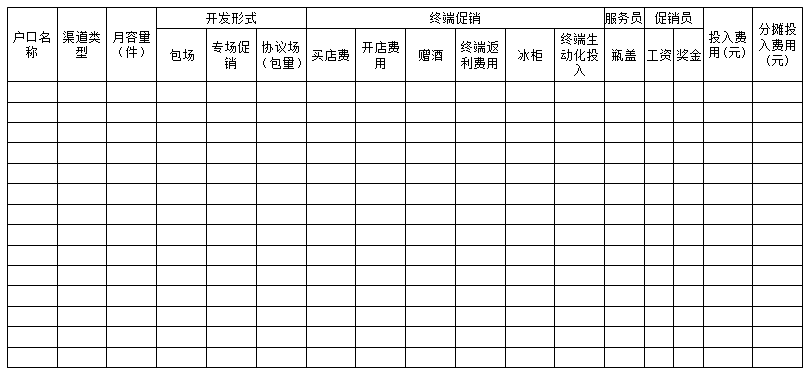

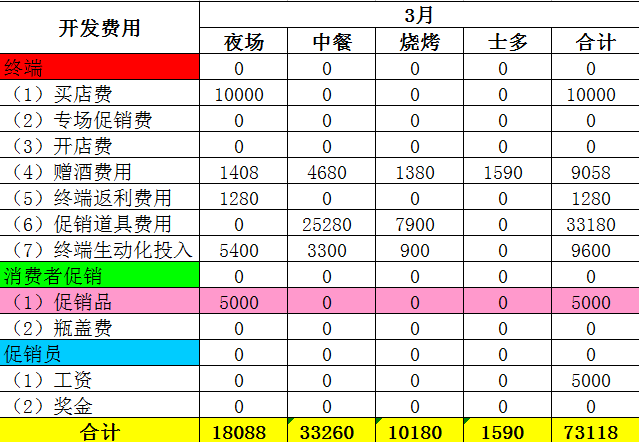

(3)开发终端费用预算表,如表7-4所示。

表7-4开发终端费用预算表

注:此表户口(终端)为开发清单里设定的目标。分摊费用为固定投入如冰柜等按折旧月份计入本月的费用。

(4)销售费用汇总表,如表7-5所示。

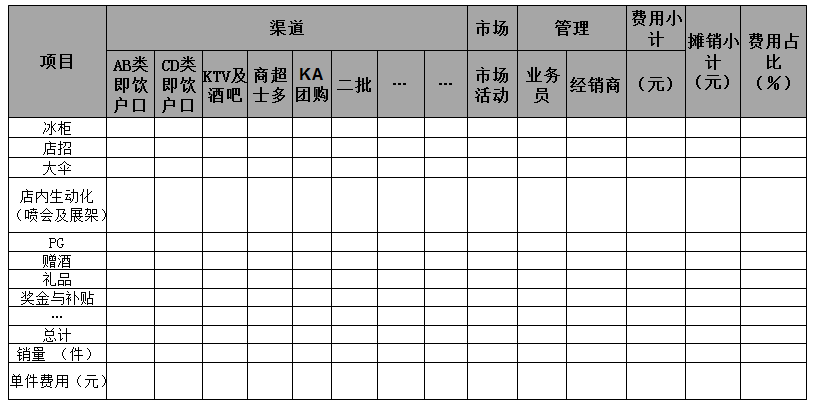

表7-5销售费用汇总表

表7-5是各销售单元月度销售费用总计,分四大类别:渠道费用(终端投入+渠道商返利等)、市场活动费用(生动化、主题促销活动、店内促销等)、管理费用(含销售人员薪资、差旅等)和摊销费用(固定费用月度摊销)。

终端类型分类和销售费用类型由各企业根据具体情况确定名称并予以定义。

基于渠道价值链的销售预算,可以清楚地看到销售费用在不同渠道环节的分布,不仅可以评估“销售驱动力”,也便于未来费用审计时进行“单点核算”,即看清楚每一笔费用是否花在必要合适的渠道环节。

(三)销售费用审计(ROI评估)

销售费用审计的核心是计算每一个销售单元的盈利情况。如果是区块制,则可以从每一个基本销售单元,即区块业务员开始,层层累积,审计每一个区块、办事处、销售部的投入产出比或盈利情况。

一批商、二批商渠道利润相对固定,变化及比例较大的是终端及消费者促销费用,是销售费用审计的重点。

销售费用审计步骤如下:

(1)销量目标达成情况,如表7-6所示。

表7-6销量目标达成情况

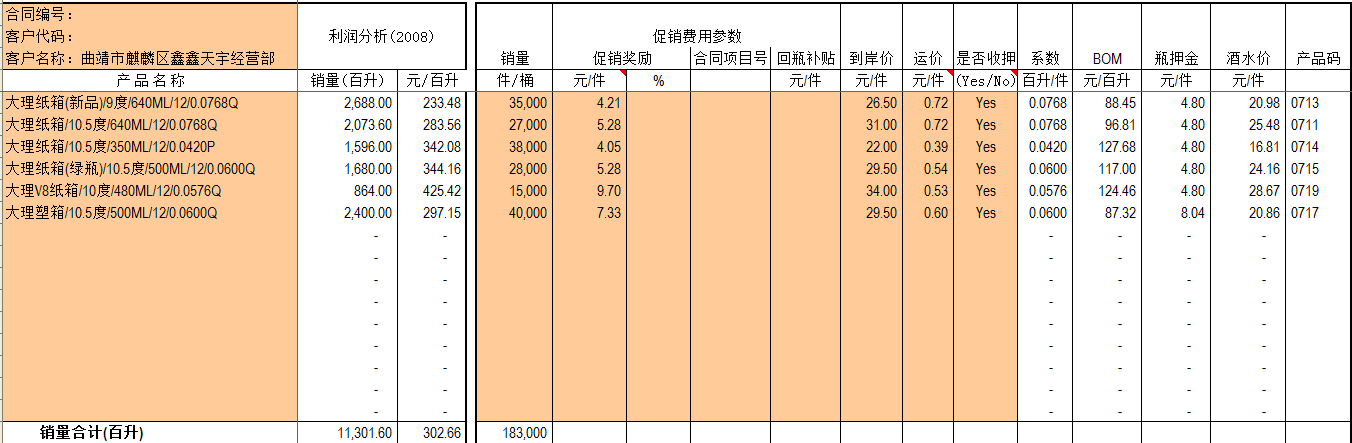

(2)开发费用明细表,如表7-7所示。

表7-7开发费用明细表

注:此表是销售费用数据来源,务必做到精确及时。

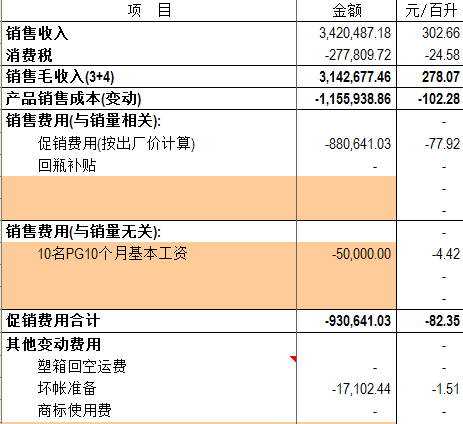

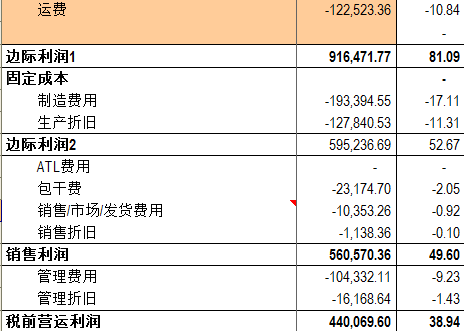

(3)销售费用评估,将渠道所有费用带入设定计算表格中,按照月度实际销量折算销售费用率(百升/元,或单箱费用元/箱),由各级管理单元根据销售策略进行审批。如设定平均盈利标准为80元/百升,评估各销售单元的盈利情况,如表7-8、表7-9和表7-10所示。

表7-8各销售单元的盈利情况评估(一)

表7-9各销售单元的盈利情况评估(二)

表7-10各销售单元的盈利情况评估(三)

(四)销售过程及结果追踪监控

从销售管理角度看,这个销售预算也是销售进度追踪、销售过程管理的工具。终端业务员销售执行监控步骤如下:

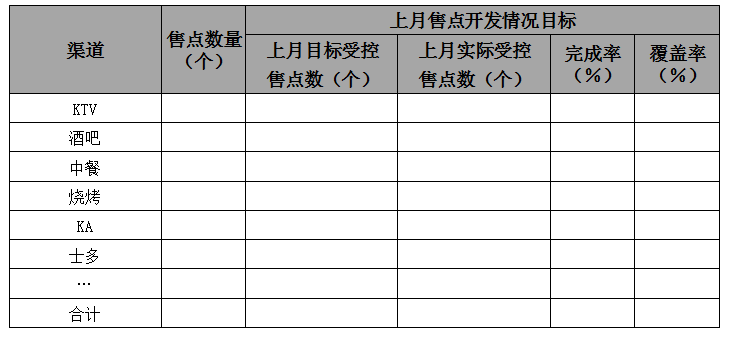

(1)月度售点控制目标计划,如表7-11所示。

表7-11月度售点控制目标计划

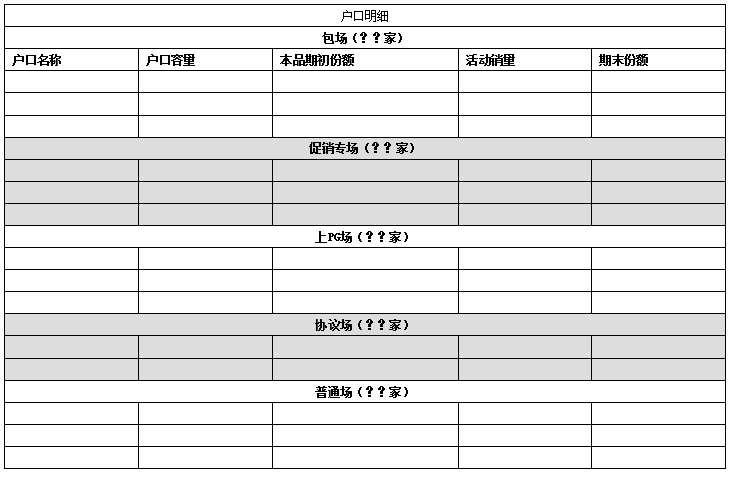

(2)明晰月度终端操作目标计划与监控,如表7-12所示。

表7-12月度终端操作目标计划与监控明细表

(3)月度重要活动计划与监控,如表7-13所示。

表7-13月度重要活动计划与监控表

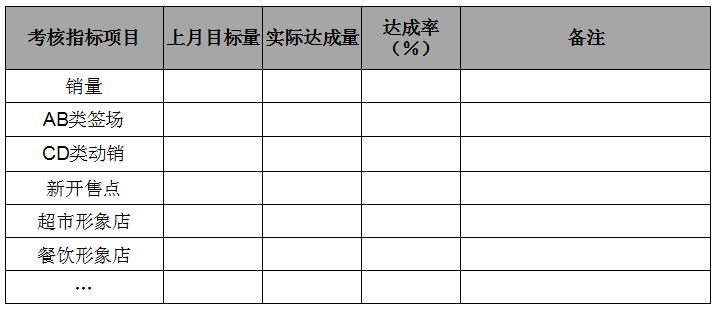

(4)月度执行情况汇总,如表7-15所示。

表7-15月度执行情况汇总

(5)市场质量评估,如表7-16所示。

表7-16市场质量评估表

(6)下月计划与策略,如表7-17所示。

表7-17下月计划与策略

通过监控,实现基于终端增量的销售运作闭环滚动。

渠道价值链工具是消费品,尤其是红海竞争行业的战略性销售管理工具。

渠道价值链管理是超越传统渠道促销理念的新型渠道管理系统,通过与各渠道类型主要竞争对手的价格对标,发现渠道结构里蕴含的机会,从而设计攻击性的价值链组合,推动产品在渠道里的销售并提升整体份额。

从销售管理角度看,基于渠道价值链的销售管理,可以做到销售管理的精细化和精益化,即目标清晰、费用投入精准和销售过程可控,并可以推动销售单元从执行思维和销量导向向经营思维、利润单元转化。

广告创意的较量,是一种显性智慧的较量;渠道对弈,是一种隐杀的较量。谁能实现精准运作,谁就是赢家。