周荣辉

周荣辉

理财规划是什么?就定义而言,它是指制定一项范围广泛的财务计划的过程。寻求有效利用各财务资源的方法,了解及认识个人的独特环境、性格及人生过程里各阶段(生命周期)的需要。通常,总有人会用各种理由来拖延理财规划,例如没钱、没兴趣,等到收入中断时才想起要做理财规划,就会发现时机已过,许多事情已经无法解决。

理财规划真正的意义和目的是:

(1)从茫无头绪中理出脉络来。

(2)连续不断地累积和保存财富,同时,根据个人对生活质量的需求,提供所需的财源。

(3)开发和推行各种具体、合理、可行的计划,以最短的时间和渠道来达到个人的财务目标。

(4)有效利用各种权利、税法、民法、企业财产等,制定各种计划,如节税计划、为退休预做准备、财产规划、投资策略和风险管理(包括人身、产物和责任的风险)。

生命周期理财规划主要是考虑如何利用一生在工作中所创造的财富来满足不同阶段的财务需求。从理财的角度,我们把人生分成三个阶段:第一个阶段是成长和受教育期,第二阶段是工作和赚钱养家期,第三阶段是退休期。第一阶段是影响我们人生最重要的部分,因为我们在此阶段所受到的教育和学会的技能就基本决定我们将来可以胜任怎样的事业和赚取多少的收入。这种赚取收入的能力,就是“人力资本”——以一个人余生中所能赚取的预期收入现值来衡量。将“收入”的一部分储蓄起来就是将“人力资本”转化为“金融资产”。

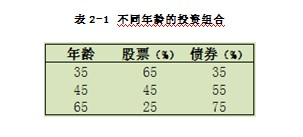

一般情况下,年轻人的人力资本会比金融资本多得多,因为他们储蓄和投资积累财富的时间较短,但是,他们还有较长的时间工作、赚钱。相反,老年人随着年龄的增长,人力资本的创收能力逐渐下降,因为他们只剩下较短的时间可以工作和赚取收入。但是,金融资本会多于人力资本,因为已经积累了很长的时间。

年轻时,我们如果能“克制”消费,并有计划不断地把一部分收入拿去投资,我们的金融资本将随着储蓄和投资收入的不断增加,而逐渐地构成我们财富的主要部分。

在不同生命阶段,我们有着不同的投资需求,所有需要参考个人的年龄、家庭状况、收入、财务目标、风险承担能力等。例如,年轻人和已进入退休年龄的投资者所采取的投资组合比例就应该有所不同。