不详

不详

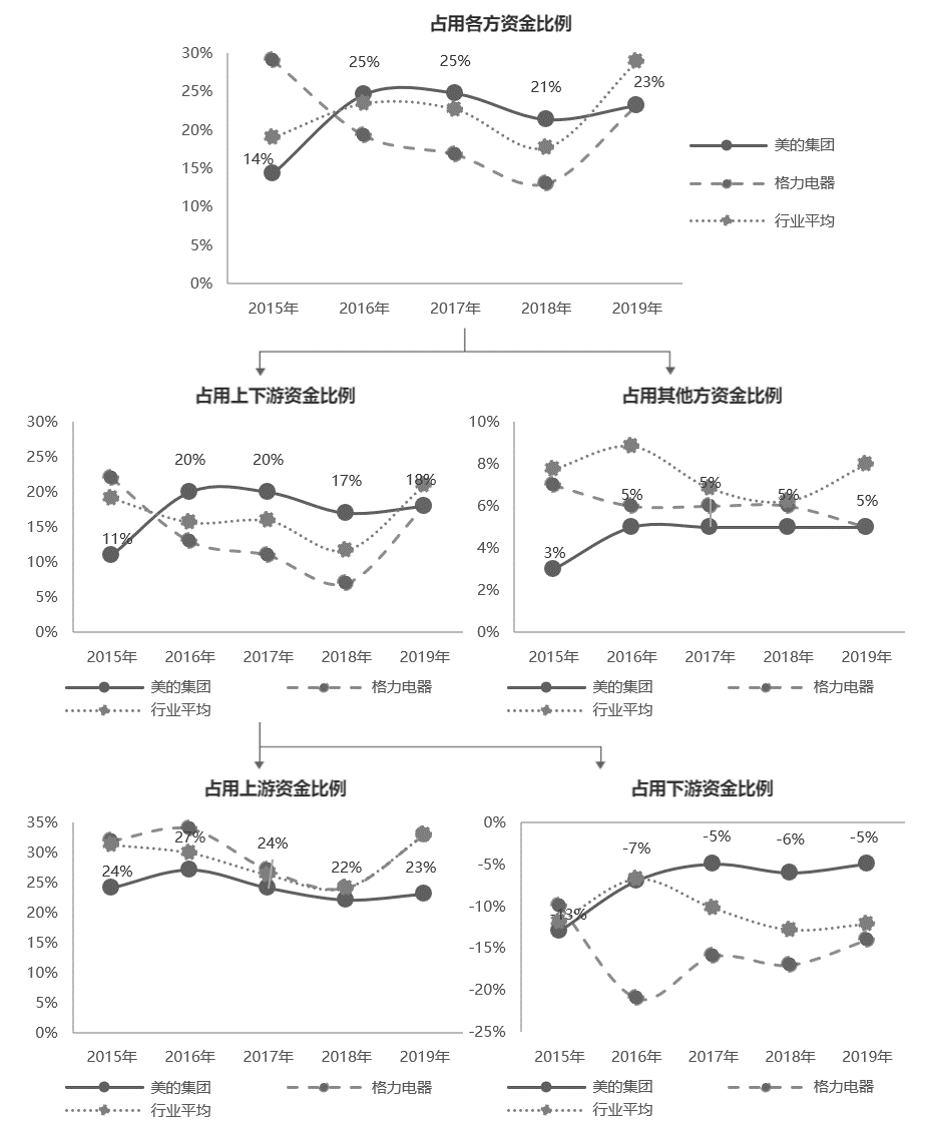

上面我们分析的是上市公司综合议价能力静态状况,但除了解上市公司当年的综合议价能力,我们还需了解公司整个议价能力的变化情况,议价能力是逐步提升了还是减弱了,在对哪一方的资金占用上,企业的优势增强了等。

上市公司对各方资金占用的变化情况,反映公司整体议价能力的变化,通过对各方资金的占用情况进行拆解,分析公司资金占用情况变化的原因。一般而言,占用比例上升意味着公司的议价能力提升;但需要注意的是,公司对各方资金的占用情况并不能割裂地看。例如,一家公司占用下游资金比例迅速降低,但相应占用上游资金比例提高,总体来看公司占用各方资金比例可能变化不大,但这并不意味着公司议价能力的稳定,有可能是因为公司资金情况较差,不得不拖欠上游供应商货款造成的结果。

以美的集团为例,图8-38展示了美的集团、格力电器、行业均值在2015—2019年的占用各方资金比例的变化情况。

图8-38 2015—2019年美的集团、格力电器、白色家电行业的资金占用变化情况

美的集团除在2016年占用各方资金比例有较大的提升外,2017—2019年虽有波动但是整体的变动不大,而2016年占用各方资金比例增长11%主要是2016年美的集团被下游占用资金的比例减少了6%。导致美的集团被下游占用资金比例减少的原因,一方面与公司的销售政策变化或销售回款变好有关;另一方面与公司销售渠道结构变化有关。

通过以上分析,我们便对上市公司的议价能力有了认识,接下来我们将分析上市公司“三项内功”的最后一项:投资效率,它反映的是上市公司现金流再投资的能力。