不详

不详

一个人在合伙事业中股份占比多少,不只是取决于出钱多少,因为出力也是可以折算成股份的。

一个人对公司是否有价值,放在什么地方才有价值,放错地方了就没有价值了。你的价值,你的钱,你的利益,你的社会关系到底要不要,要看你用在哪个地方。

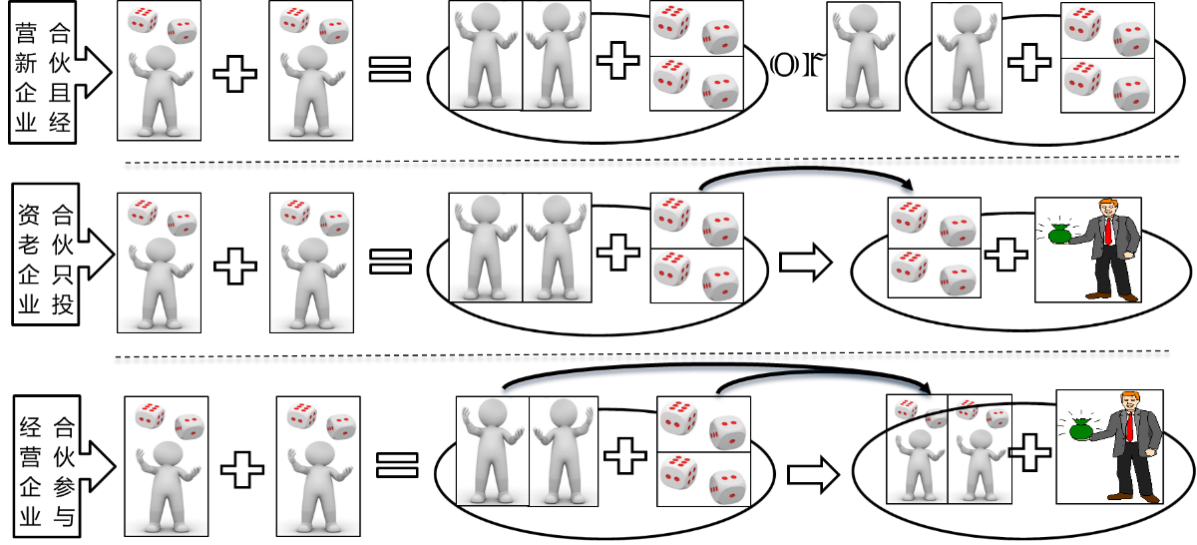

出钱、出力分别有多种形式,出钱多少一目了然,可是出力怎么折算成股份呢?到底是出钱重要还是出力重要?这不能简单回答,要看合伙事业的具体情况。我把合伙事业分为四种情况,如图4-3、表4-5所示。

图4-3 三种合伙时态

表4-5 合伙事业的四种情况

出钱 | 出力 | 合伙企业 | 对外投资 | |

情形一 | 所有合伙人 | 所有合伙人 | 经营主体 | 不是对外投资 |

情形二 | 所有合伙人 | 部分合伙人 | 经营主体 | 不是对外投资 |

情形三 | 所有合伙人 | 都不出力 | 投资主体 | 只对外投资但不参与经营 |

情形四 | 所有合伙人 | 部分合伙人 | 投资主体 | 投资且参与但不主导经营 |

合伙企业又可以根据经营范围分为轻资产企业、重资产企业。

所谓轻资产企业,简单说来就是企业的经营与发展主要是依靠人的智力、社会关系等,不需要投资多少固定资产,扩大再生产也不取决于现金流与固定资产,当年的利润很大比例都可以用来分红,就是“钱没有那么重要,人才才是最重要的”。

所谓重资产企业,特征与轻资产企业形成相对,恕不赘述。

现在我们可以根据表4-6来尝试评估一下除现金出资外的价值如何折算成合伙企业的股份。仅举一个例子来说明如何操作,大家可以举一反三,否则篇幅太长。

我们假设有张三、李四、王五、赵六四人合伙投资成立一家动漫设计公司,毫无疑问,这是一家轻资产公司(对照表中最左列)。

第一步:给各个维度、子维度进行权重。

要想认真做好这一步,其实也不简单,方法有很多,看你喜欢用哪一种。大致分为三类:主观权重法、客观权重法、组合集成权重法,每一类方法又有可以细分成很多种,我就不一一介绍了,反正在实际工作和生活中,中国企业还是喜欢用“主观权重法”的,其中德尔菲法比较出名。这种方法主要就是通过有经验的专家结合现状来加以权重,并不断在实践中得到修正。

①先给“出钱”和“出力”这两个因素权重或配分吧。

既然是轻资产企业,张三、李四、王五、赵六又能轻松拿出这点资金,那么“出钱”就占20%,“出力”占80%。

②因为所有合伙人都是全职,而且以前都是做技术出身的,那么岗位价值就占90%、个人资历就占10%。岗位就采用国际通用的《岗位价值评估体系》来打分,个人资历主要看在本行业的经验、技术职称等。

第二步:确定各人的股份占份。

根据以上数据,可以折算出各人的股份占比。

表4-6 确定各人的股份占比

姓名 | 岗位 | 出资折算股份20% | 出力折算股份80% | 合计 个人股份 | ||||

岗位价值折算股份 | 资历折算股份 | |||||||

金额 | 股份 | 岗位价值90% | 股份 | 资历10% | 股份 | |||

张三 | 总经理 | 20万元 | 4% | 100分 | 25.71% | 80分 | 1.88% | 31.59% |

李四 | 营销副总 | 30万元 | 6% | 80分 | 20.57% | 70分 | 1.65% | 28.22% |

王五 | 设计总监 | 25万元 | 5% | 60分 | 15.43% | 100分 | 2.35% | 22.78% |

赵六 | 加工总监 | 25万元 | 5% | 40分 | 10.29% | 90分 | 2.12% | 17.41% |

合计 | 100万元 | 20% | 280分 | 72% | 340分 | 8% | 100% |

出资折算股份计算方法:

个人出资金额÷总金额100万元×出资占总股份20%

岗位价值折算股份计算方法:

个人岗位价值分数÷岗位价值总分数280分×岗位价值占总股份90%×出力占总股份80%

资历折算股份计算方法:

个人资历分数÷资历总分数340分×资历占总股份10%×出力占总股份80%

表4-7 四维个人价值评估法

合伙+全程经营 | 合伙+投资+不经营 | 合伙+投资+主导经营 | 合伙+投资+参与经营 | ||||||||

轻资产企业 | 重资产企业 | 一次投融资 | 多次投融资 | 轻资产企业 | 重资产企业 | 轻资产企业 | 重资产企业 | ||||

出力 | 全职 | 岗位价值 | |||||||||

个人资历 | |||||||||||

兼职 | 不可替代 | 平时支持 | 沿革指导 | ||||||||

间或顾问 | |||||||||||

危机公关 | 致命损失 | ||||||||||

重大损失 | |||||||||||

一般损失 | |||||||||||

轻微损失 | |||||||||||

可以替代 | 内部人情 | ||||||||||

外部人情 | |||||||||||

出资 | 现金物资 | 现金出资 | |||||||||

物资当资 | |||||||||||

股份换资 | |||||||||||

技术专利 | 成熟产品 | ||||||||||

专利技术 | |||||||||||

无形资产 | 商标品牌 | ||||||||||

社会关系 | 商业关系 | ||||||||||

政策关系 |