程翔

程翔

作业标准成本,适用于作业产出不太稳定的企业,可避免成本忽高忽低,可随时提供成本信息。计算过程示例如下:

(一)作业标准成本的制定

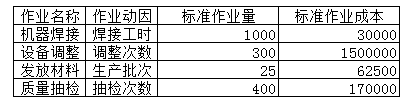

第一步,制定标准作业量和标准作业成本,如表6-6所示。

表6-6 标准作业量和标准作业成本

第二步,计算标准作业分配率,如表6-7所示。

表6-7 标准作业分配率的计算

计算说明:

标准作业成本分配率=标准作业成本÷标准作业量

(二)作业标准成本的差异

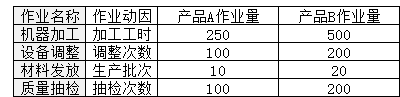

第三步,确定各产品的作业量,如表6-8所示。

表6-8 各产品的作业量

第四步,计算各产品标准作业成本,如表6-9所示。

表6-9 各产品的标准作业成本的计算

计算说明:

标准作业成本=标准作业成本分配率×作业量

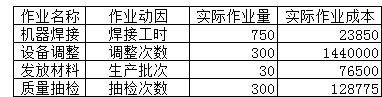

第五步,确定实际作业量和实际作业成本,如表6-10所示。

表6-10 实际作业量和实际作业成本

第六步,计算作业成本差异,如表6-11所示。

表6-11 作业成本差异的计算

计算说明:

作业成本差异=实际作业成本-实际作业量×标准作业成本分配率

从公式可以看到,作业成本差异的计算不是标准作业成本与实际作业成本的差额。

第七步,进行期末差异处理。

首先计算差异调整率,如表6-12所示。

表6-12 差异调整率的计算

计算说明:

差异调整率=(实际作业成本-实际作业量×标准作业成本分配率)÷(实际作业量×标准作业成本分配率)

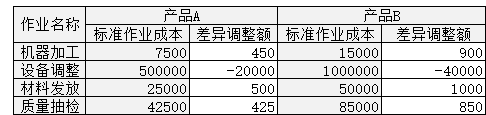

然后计算作业成本差异调整额,如表6-13所示。

表6-13 差异调整额的计算

计算说明:

差异调整额=标准作业成本×差异调整率

最后将标准作业成本调整为实际作业成本,如表6-14所示。

表6-14 实际作业成本的计算

计算说明:

实际作业成本=标准作业成本+差异调整额

需要说明的,对于差异的处理有多种方式,例如可以不对差异进行分摊,直接计入当期营业成本。