全怀周

全怀周

针对Z企业,现行的发展阶段、员工收入水平,再加上Z企业所处行业的特点,长效薪酬非常重要。 按照现在企业的经营状况,具有可行性。首先,公司资产规模很大,经营业绩很好,而且未来还有持续增长的空间,这就让员工有“够得到”的预期。第二,现在业务比较成熟,员工队伍的层次、结构等都比较合理,这样从对激励对象的确定上来讲相对比较容易,比较清晰。所以,Z企业如果考虑建立这个体系的话,需要确定好激励对象。那些核心的、忠诚的、努力的员工,都可以放到考虑范围之内。但是要让员工“够得到”,能够真正与企业分享长期价值。 经过分析,Z企业确定采用股票期权的形式作为长效激励手段。 |

关于长效激励的形式比较多,比如股权,期权等。笼统的讲,两种基本形式。一种是股权的形式,一种是现金的形式。再细分还可以划分出很多,常见的形式比如股票期权、虚拟股票、业绩股票、股票增值权、长期奖金计划等。

长效激励机制的设计包括四个要点:

(1)确定激励来源。无论以股权形式还是现金形式,要具有足够的激励额度和增值空间,并且可以量化到可衡量的单位。

(2)确定激励对象。与长效激励建立的目的有关,可以针对部分核心员工,也可以针对全体员工(员工持股计划)。需要注意的是,明确激励对象的同时还需要明确激励额度。

(3)确定分配方式。明确员工获取长效激励机会的条件、周期、额度、方式等。

(4)确定分享机制。要对长效激励机制对企业长久发展和员工长期获益的益处进行评估,并确定分享计划及管理方式。

确定激励来源

在Z企业的案例中,Z企业面临的问题是它在发展中从来没有“股份”的概念,如何确定长效激励的来源和形式?

股份制企业在进行长效激励机制设计时,要有可分配的依据和计量单位。对于未有明确“股份”概念的企业,首先是要找到计量“单位”。在实际操作过程中,也就是要确定激励来源,通常做法是将公司的净资产折合成股份数。

一般来讲,为便于计量,可以以“1”为单位,例如,企业共有40亿元的净资产,可以折合成40亿股份,1股1块钱。享有股权激励的员工未来享受的就是净资产增值所带来的收益。在这种操作方式下,公司需要每年对净资产进行盘点核实。

其次,在激励来源确定过程中,需要考虑的第二个问题是如何确定激励额度,即在满足对员工长效激励的同时,避免企业股权或资产的过度分散或流失。通常来讲,这需要控制分配额度在整个“股份”中的比重。

确定激励对象

激励对象的确定可以根据企业的意愿进行。原则上讲,激励对象应该是对公司做出过巨大贡献、正在为公司做出贡献的非常重要的核心员工。此外,为避免激励的“短期效应”,尽可能不要一次性全部分配,要留存一部分分期分配。公司可以设定一系列的标准,例如,在企业中的工龄,所做的贡献,所处的岗位层级,过往的经验等,具体如表8-1所示:

表8-1公司确定激励对象的标准

选取标准 | 岗级 | 年限 | 业绩 |

依据任职岗位和司龄所确定的激励对象 | 18 | 司龄满5年的员工 | 连续两年销售额5000万元,或5年累计销售额2000万元 |

17~15 | 司龄满7年的员工 | …… | |

14~10 | 司龄满10年的员工 | …… | |

…… | …… | …… | |

由董事长特别提名的激励对象 | (1)连续三年评定结果为优秀的员工 (2)对公司做出突出历史贡献的员工 (3)对公司未来发展发挥重要作用的员工 (4)个人能力特别突出的员工 |

确定分配方式

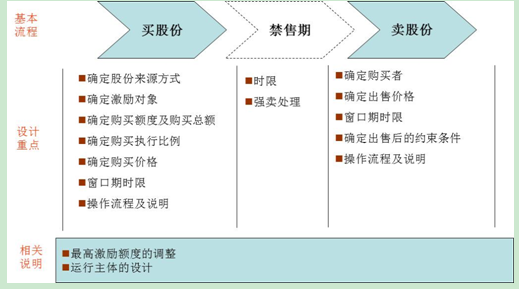

分配方式的具体设计过程主要包括以下三个基本环节,具体如图8-1所示:

图8-1分配方式的具体设计过程

股份具体由企业赠送还是由员工购买,需要由企业决定。在买的环节,企业需要确定的问题包括股份来源、激励对象、购买的份额及总额、执行比例、购买价格、窗口期时限、购买的操作流程及说明等。其中,股份来源和激励对象已经在前面介绍过。

企业的股份份额具体应该分配多少,需要考虑的重要因素包括对治理结构的影响、是否合规合法、对员工的激励效果、员工购买能力等。一般可以先确定企业总体可让渡的股份总额,在此基础上确定不同人员的分配额度。如,某公司有10亿股,计划让渡总额度是10%,也就是1亿股,那么对于激励对象的分配额度标准就可以进行划分,具体如表8-2所示:

表8-2某公司激励对象的购买份额划分

激励对象的岗级 | 最高激励额度 | 计划授予人数 | 股份总额(万股) |

18 | 200万股 | 2 | 400 |

17 | 150万股 | 4 | 600 |

16 | 100万股 | 4 | 400 |

15 | 80万股 | 4 | 320 |

14 | 60万股 | 4 | 240 |

13 | 30万股 | 6 | 180 |

12 | 20万股 | 6 | 120 |

…… | …… | …… | …… |

合计 | 1亿股 | …… | …… |

股份是一次性给,还是分期购买,这就是所谓的执行比例的问题。以购买为例,企业通常可以采用一次性购买、平均分摊购买、递减购买、递增购买等方式。企业往往会约定窗口期,规定激励对象在统一的时间段内集中购买,这样方便管理。一般来讲,过了窗口期还没有被购买的全部或者部分股份就视为自动弃权,没有被购买的剩余部分也不会滚动到下一个购买窗口期内。

关于购买价格,是指企业授予员工“股份”之日的价格。例如,股份今年折算的股价是1股1元,当年以这个价格给员工。明年净资产增加了,变成1股1.2元,如果明年这些员工还有没有履行出售的权利,那么他们购买的价格仍然是1股1元。假如明年再授予一部分人股份,他们的购买价格就是1.2元。因此,如果企业效益好,股价持续上涨,那么员工越早购买获得的就收益越大。

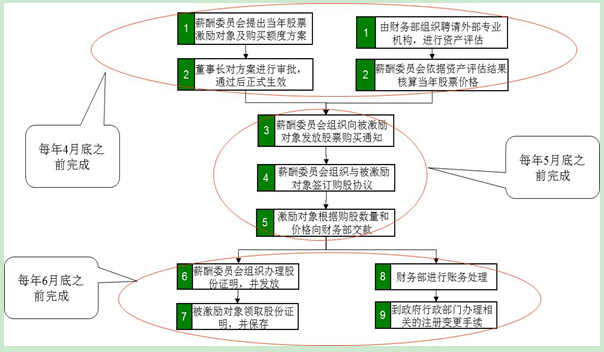

一般来讲,整个购买的流程分为以下四个步骤:

第一,要有专门的机构负责决策、确定购买人资格、确定具体哪些员工可以享受,这需要企业的统一标准,每年盘点一次。

第二,要对公司“股价”进行核定,比如每年对公司净资产进行盘点后折算成“股价”。

第三,确定获取额度和获取方式,比如总共可以获取多少、是一次性还是分阶段等。

第四,进行凭证、财务等的处理、备案。

具体如图8-2所示:

图8-2股份的购买流程

确定分享机制

这有两个概念需要解释,第一个是“禁售”。企业一般都会设置一个禁售期,比如在获取后的一段时间内禁止员工兑现。时间可以设置为一年。设置禁售期的目的是避免员工的“短期”行为。

另外一个概念是“出售”,这个阶段是员工获取利益回报的阶段。这里面有四个要点:出售价格,出售额度,出售时间,出售对象。

出售价格是按照出售时点的价格来确定,就像买卖股票,只有“低买高卖”才能赚钱。企业内部也是一样,企业效益好,股票增值了,股票价格就上涨。

出售额度是指员工一次性出让多少,约束条件是以员工已经获取的份额为上限。注意,一般的企业规定,卖出后的额度员工就不能再买入,员工持股毕竟不是在炒公司内部的股票,否则长效激励就变成了内部二级市场。

出售时间需要有明确规定,比如,每年5月和10月作为统一出售时间。

关于出售对象,很对企业规定的做法是由企业回购,回购后的额度纳入公司“股票池”,这样可以避免股权的流失。当然有的也不排斥出售给第三方,但是要经过公司严格审核。

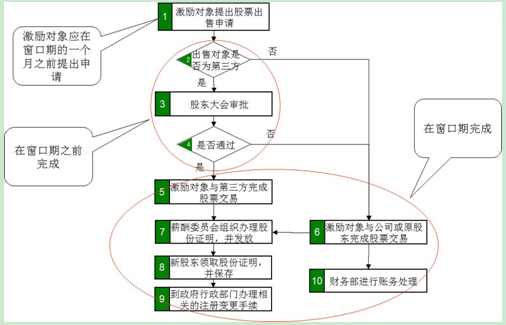

具体流程如表8-3所示:

图8-3员工股份的出售流程

“异动”的应对处理

前面介绍的是长效激励机制设计的基本要点和过程。除此之外,还有些细节需要企业关注。比如,员工在履行过程中发生一些变化,如岗位变动、辞职、被解聘、丧失劳动能力、死亡等情况,企业这些情况的规定要明确。

还有一个需要关注的是,长期激励的管理主体是以员工个人名义直接持股,或通过员工持股会进行管理,或通过员工持股公司管理,还是采用员工持股信托的方式,这些都需要结合企业的实际情况来规范。