吕俊博

吕俊博

A.人口发展潜力

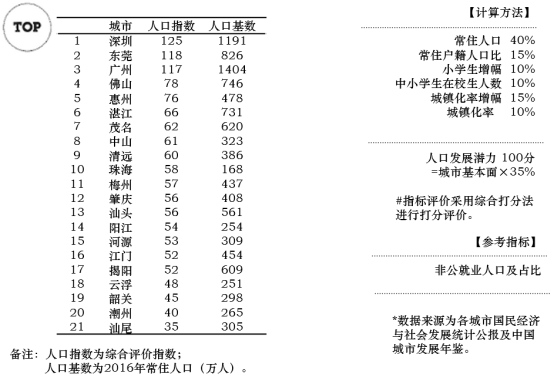

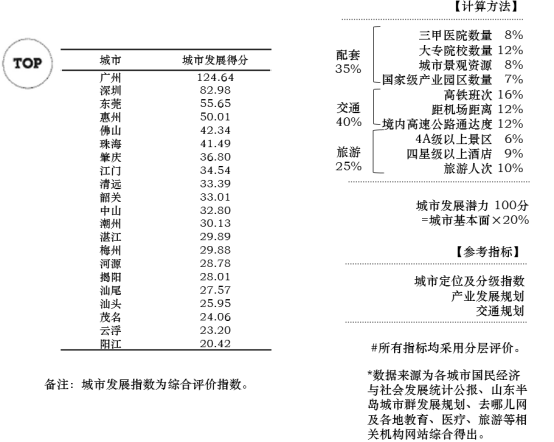

人口是城市发展的基础,也是房地产发展的重要支撑。我们从人口发展基数和人口发展结构等层面研判城市人口发展潜力。珠三角城市群人口基数及发展潜力较好,21个城市人口基数均值为481万人。人口指数TOP3城市为:深圳、东莞、广州。

。

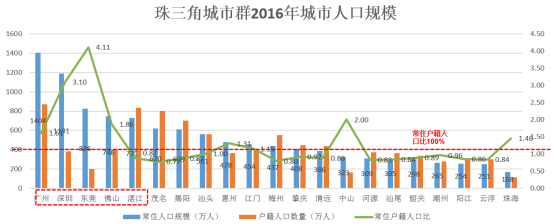

从人口总量看,珠三角城市群常住户籍比为1.2,属于人口流入城市群,2016年人口流入近1859万人。常住户籍人口比≥ 100%以上的城市有9个,为广州、深圳、东莞、佛山、汕头、惠州、江门、中山、珠海。

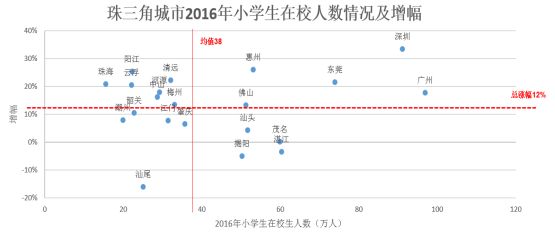

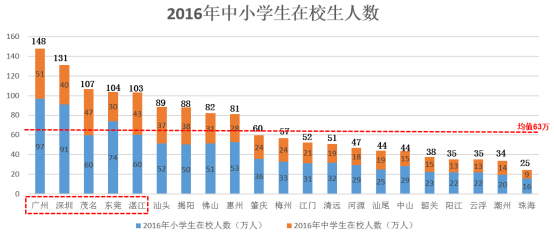

从小学生2016年在校生人数看,珠三角城市群2016年小学生在校人数为905万人,占全国小学生在校人数9913万人的9%。相对于珠三角城市群占全国总人口比重6.93%来说较高;珠三角城市群21个城市小学生在校生人数总涨幅为12%;重点关注城市佛山、惠州、东莞、深圳、广州。

中小学在校生人数从某个维度上代表这个城市刚需和刚改家庭的规模。珠三角城市中小学在校生人数均值63万人,超过100万人的城市有:广州、深圳、茂名、东莞、湛江。这些城市的改善型购房需求较强。

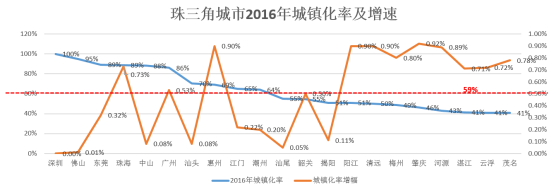

珠三角城市群21个城市城镇化率在59%以上的城市共10个,为广州、深圳、珠海、佛山、中山、东莞、惠州、汕头、江门、潮州;城镇化率低于50%的城市共6个,分别为:梅州、肇庆、河源、湛江、云浮、茂名。城镇化率大于70%、50%-70%、50%以下的城市个数分别为7:8:6,珠三角城市群各个城市的城市化发展不均衡。21个城市2016年城镇化率增幅在0.00%—0.92%之间,平均城镇化率增幅为0.49%。深圳及佛山原有城镇化率水平较高,增幅较低;

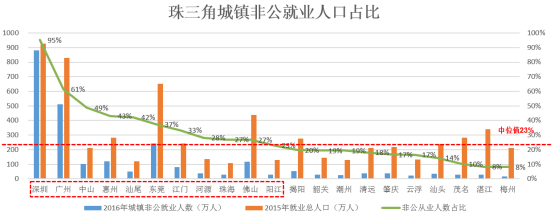

非公就业人口占比体现城市经济的活力和可持续性。非公就业人口占比中位值为23%,高于23%的城市非公就业人口活力较强,城市有:深圳、广州、中山、惠州、汕尾、东莞、江门、河源、佛山、阳江。

B.经济发展潜力

经济是城市发展的主要驱动力,也是房地产发展的重要支撑。我们从城市经济总量基数、人均收入基数、经济发展结构与活力、城市财力水平等层面综合研判城市经济发展潜力。

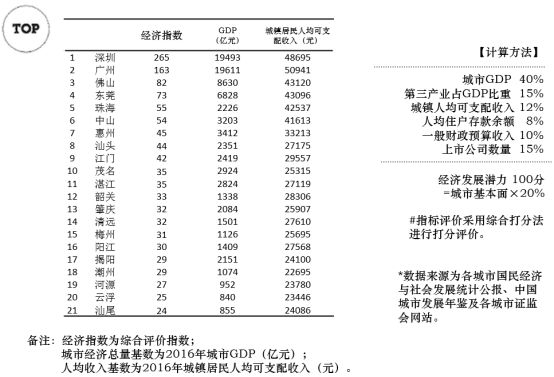

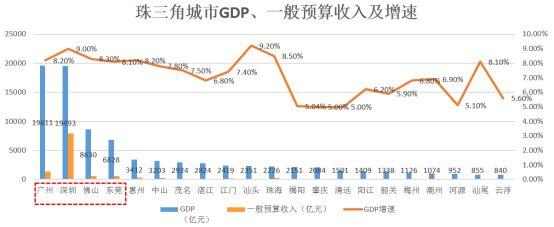

珠三角城市群城市经济总量基数均值为3191亿元,人均收入基数均值为29631元。经济指数TOP3的城市为深圳、广州、佛山。

珠三角城市群21个城市中GDP超过均值4155亿元的共有4个,为广州、深圳、佛山、东莞,其中广州及深圳超过10000亿。城市群一般预算收入的均值为606亿元,高于均值的城市共有2个,分别为:广州、深圳。

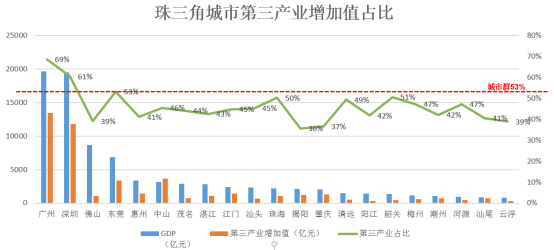

珠三角城市群整体第三产业增加值占GDP比重为53%,高于全国51.6%的平均水平;从产业发展潜力看,珠三角城市群产业发展不均衡,21个城市中,城市第三产业占GDP比重超过50%的只有5个,为广州、深圳、东莞、珠海、韶关,其余16个城市,第三产业占GDP比重低于50%,高达76%。

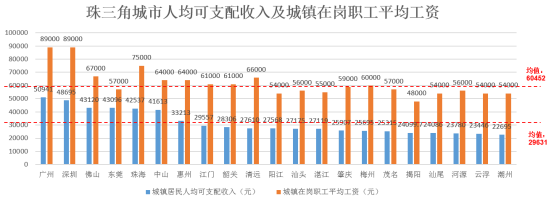

城市群人均城镇居民可支配收入均值为29631元, 其中6个城市高于全国人均城镇居民可支配收入33616元,7个城市高于城市群均值,分别为广州、深圳、佛山、东莞、珠海、中山、惠州。城市群城镇在岗职工平均工资的均值为60452元,超过均值的城市共有9个,分别为:广州、深圳、佛山、珠海、中山、惠州、江门、韶关、清远。

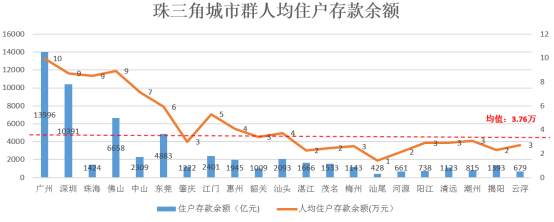

珠三角城市群整体人均住户存款余额为3.76万元,高于整体水平的城市有9个,分别为:广州、深圳、珠海、佛山、中山、东莞、江门、惠州、汕头。

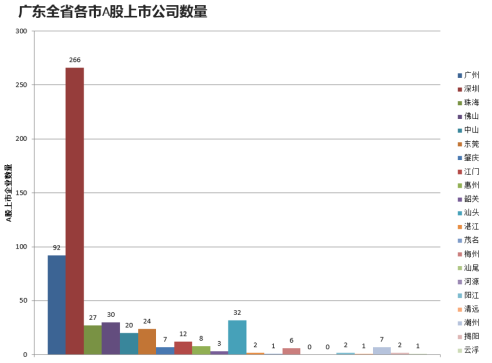

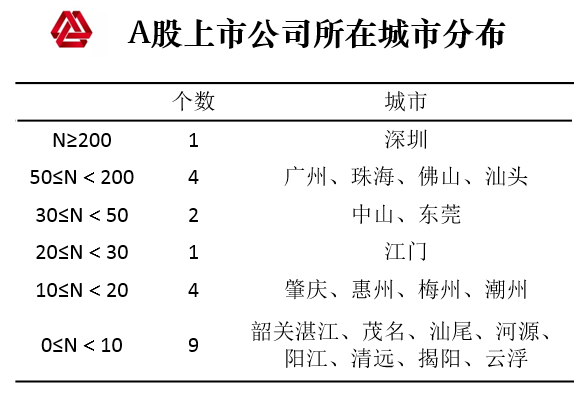

上市公司数量的多少是反映一个城市经济活力的重要指针。珠三角城市群A股上市公司数量相对较多,主要集中在核心城市深圳和广州。50家以上有5个城市,分别为:深圳、广州、珠海、佛山、汕头,这几个城市的经济活力较强。

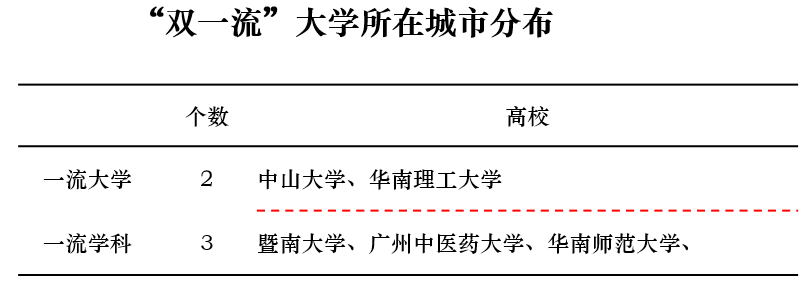

知名大学的创新活力影响和带动城市的创新活力水平。珠三角城市群“双一流”大学共有5所,均分布在广州市,代表这个城市创新活力较强。

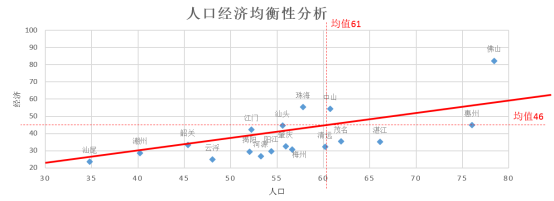

珠三角城市群人口与经济沿均衡线发展,均衡线以下且偏离越大的城市更应该关注产业发展,其中惠州、湛江、茂名、清远、梅州、河源、阳江、揭阳、云浮等城市要重点关注新产业进驻,有可能会带来城市发展的巨变;均衡线以上且偏离越大的城市更应该关注人口政策,其中广州、深圳、东莞要重点关注人口政策变化带来的人口集聚,有可能会带来人口短时膨胀。

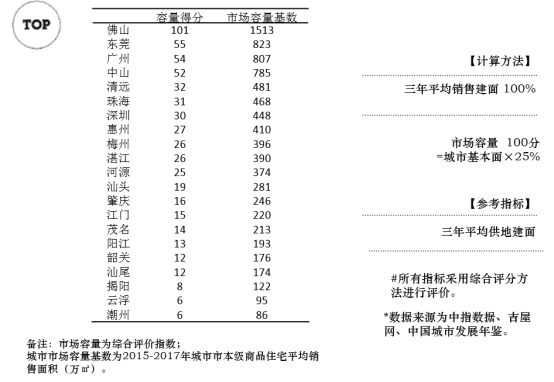

C.市场容量

市场容量指数重点考察城市市场销售规模水平、去化周期及房企进驻,是城市房地产发展的安全边界。该指数我们从市场容量、供地面积、购买能力、房企进驻热度等层面综合研判房地产市场安全属性。

珠三角城市群城市市场容量基数均值为394万㎡ 。市场容量及安全指数TOP3的城市为:佛山、东莞、广州。

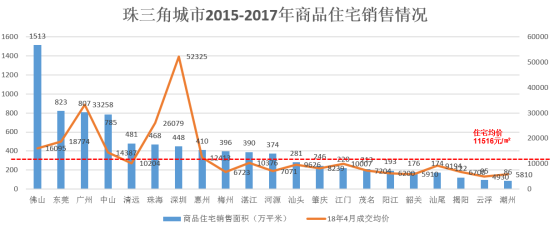

珠三角城市群21个城市2015-2017年商品住宅市场平均年成交面积为8700万㎡;佛山、东莞市住宅成交面积分别为1513万㎡及823万㎡,分别占整个珠三角城市群成交总量的16.6%及9%;珠三角城市群商品住宅成交面积在400万㎡以上的城市有8个,分别为佛山、东莞、广州、中山、清远、珠海、深圳、惠州。

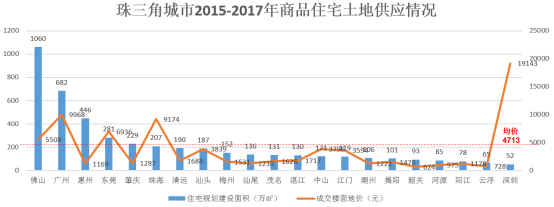

珠三角城市群21个城市2015-2017年三年平均土地出让住宅总建设面积为4653万平米,平均成交楼面均价为4713元/㎡。

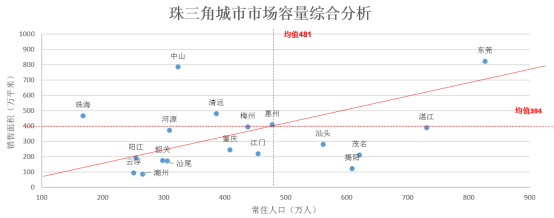

市场容量从商品住宅销售面积和常住人口两个维度考虑。人口规模较大且距离轴线向下偏离越大代表市场潜在容量越大。重点关注城市有云浮、阳江、潮州、韶关、汕尾、肇庆、江门、汕头、揭阳、茂名、湛江。

D.城市发展潜力

城市发展是城市的未来趋势,也是房地产发展迈向美好生活的主要路径。我们从城市配套、交通、旅游、规划等层面综合研判城市发展潜力。珠三角城市群城市发展指数TOP3的城市为:广州、深圳、东莞。

1 城市配套与环境

城市配套的好坏直接制约着城市整体房地产发展水平,尤其是重要的医疗、教育等配套资源,第一新财经发布的《中国城市再分级》,把城市从商业资源集聚度、城市枢纽性、城市人活跃度、生活方式多样性、未来可塑性进行了重新评价和定位,具有很好的参考价值。但本书仅从影响房地产市场选择最直接的几个指标进行论证。

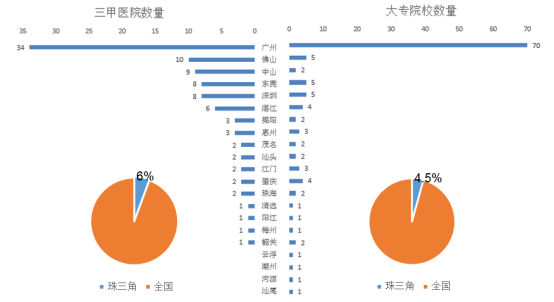

从最直接影响房地产的医疗教育配套来看,珠三角城市群整体配套相对较好,三甲医院共有95所,占全国三甲医院总数1599所的6%;城市群共有大专院校118所,占全国大专院校总数2631所的4.5%;广州、深圳均为珠三角城市群重点城市,但其配套资源相差较大。广州三甲医院共34家,是深圳的4.25倍;广州高校共70家,是深圳的14倍。

②城市交通:

城市是整个区域交通的枢纽,其交通的便利度和通达性是我们关注的重点。

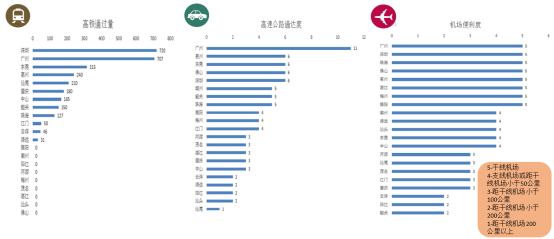

铁路方面:广东已基本形成了以广州、深圳为中心,连通粤东西北,辐射华东、西南,以及中南的铁路网络格局。到2020年将实现市市通高铁的交通布局,珠三角城市群的交通基础设施总体达到国内领先、世界先进水平,将建成服务全国、连通世界的现代化综合交通运输体系。

地铁方面:当前广州、深圳、佛山、东莞四个城市已有地铁运行。2018年,广州、深圳、佛山、惠州、中山等城市明确提出要重点推进城市轨道交通建设,珠三角城市群2018年开工的地铁已有13条。“广/佛”“深/莞”“深/惠”地铁实现无缝连接,珠三角城市群四通八达的“城际地铁网络”即将完成。

机场方面:香港、澳门、广州、深圳和珠海五大机场的运输规模已经超过纽约、伦敦、东京等世界级机场群,位居全球湾区机场群之首。

港口方面:大湾区共拥有广州、深圳、香港、东莞、珠海5个亿吨大港,中山、惠州、佛山等港口吞吐量均突破8000万吨。随着粤港澳大湾区建设的快速推进,广州、深圳、香港三个国际枢纽港口继续发挥龙头作用,珠江口东西两岸周边港口齐头并进,未来各港口将通过明确分工,实现竞合,共同打造粤港澳大湾区世界级港口群。

珠三角城市群中广州、深圳的交通便利度明显优于其他城市。

2 旅游商务:

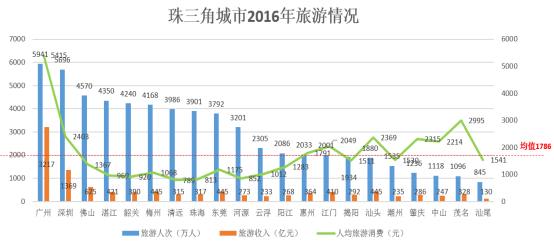

旅游反映了城市休闲配套资源情况和因旅游带来的短时流动人口流向。珠三角城市群2016年旅游人次达6.19亿人,旅游收入11056亿元。其中,广州、深圳为重要的旅游城市,旅游人次分别占整个珠三角城市群的9.6%及9.2%。珠三角城市群2016年人均旅游消费1786元,超过整体水平的城市有8个,分别为广州、深圳、惠州、江门、汕头、肇庆、中山、茂名。

珠三角依托比较丰富的旅游资源、良好的市场环境、高度发达的经济及特殊的区域优势,旅游业迅速发展。发挥毗邻港澳的地缘优势,整合区域特色旅游资源,充分利用144小时便利签证和72小时过境免签等政策,将珠三角建成亚太地区重要的旅游集散枢纽区

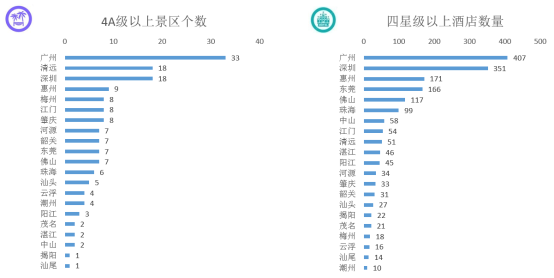

珠三角城市群共有4A级以上景区160个,占全国4A级以上景区1335个的19.5%;四星级以上酒店1791个,广州、深圳超过350个,惠州、东莞、佛山、珠海、中山、江门、清远均超过50个。

④产业发展:

产业是人口集聚的主要因素,产业反映了城市经济支撑资源情况,产业的规划发展状态可以带动人口的流向。珠三角城市群是我国科技创新高地,将依托广深科技创新走廊打造中国“硅谷”,区域潜力巨大,未来在“粤港澳大湾区”规划的推动下,将形成“9+2”城市格局,湾区内部也逐渐形成研发-制造的产业链闭环,产业发展潜力持续上升。且随着珠三角区域交通一体化不断推进,地铁逐步实现跨城连接,同城化进程不断加快,广佛、深莞城市协同效应明显。

。

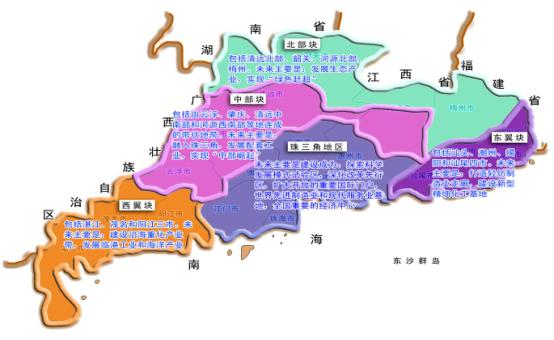

粤港澳大湾区建设,能更好发挥港澳台商投资企业在珠三角的辐射带动作用,加强珠三角地区与粤东西北地区双向交流与合作,促进阳江、云浮、清远、韶关、河源、汕尾等市对接融入珠三角发展,促进粤东西北地区经济协调发展。进一步促进资源依赖型、基

本原材料和劳动密集型产业向省内山区和粤东粤西地区转移。

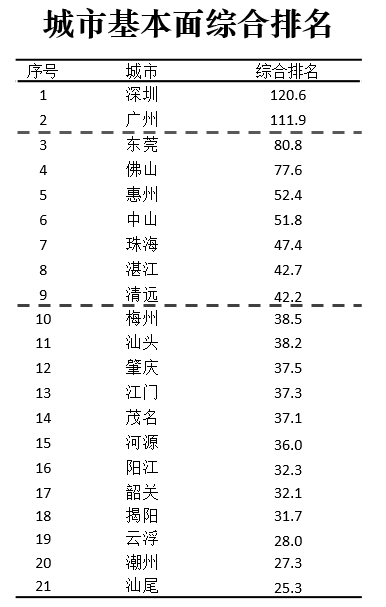

珠三角城市群城市基本面综合排名TOP3的城市为:深圳、广州、东莞。处在城市发展较好区、适中区、较差区的城市个数比为2:7:12