曹子祥

曹子祥

提要:

岗位绩效工资制收入=基本工资+岗位工资+绩效工资(月度/季度+年度)+综合效益奖(即年终奖)+专项奖+福利

一般来说,岗位层级越高,浮动工资占比越大;岗位层级越低,浮动工资占比越小。

岗位绩效工资制的构成一般包含基本工资、岗位工资、绩效工资、综合效益奖、专项奖和福利。

其中,基本工资和岗位工资是固定薪酬的部分,固定收入要有竞争力,才能留用、吸引有能力的人。

绩效工资主要与员工个人绩效挂钩,体现对员工的激励,绩效工资的比例后面有专题讲解,不过,一般绩效薪酬在总薪酬中的占比小于40%。

综合效益奖即年终奖,一般与公司的总体效益挂钩。

专项奖有开拓奖、创新奖、节约奖、质量奖、引见人才奖等,所有的奖项都是对员工的引导,把公司鼓励的行为或结果通过设计成奖项引导员工朝着公司希望的方向努力。奖项的设置主要是体现企业的战略意图及组织的价值取向。

固浮比:浮动工资占比

绩效工资在工资总额中所占比例称为固浮比,浮动工资占比越大,激励程度就越高,但是同时带给人的压力也越大。对企业不同层级的员工来说,薪资浮动比例的设置有一定的原则。一般来说,岗位层级越高,浮动工资占比越大;岗位层级越低,浮动工资占比越小。因为企业层级越高的任职者对企业经营效果的影响越大,而基层员工的工作主要在执行层面,自我发挥空间较小。

绩效系数

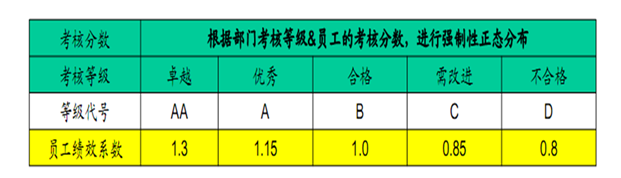

绩效考核系数是连接绩效与薪酬的一个接口。绩效考核结果的优劣对应不同的绩效考核系数。有的公司绩效考核系数设计得较为平滑,如表8-1所示,不同等级的绩效考核系数差距不大。这样的绩效考核系数设计适用于对绩效薪资差异较为敏感的企业。而有的企业不同绩效等级对应的绩效考核系数差距较大,甚至将最低的绩效考核系数设计为零,如表8-2所示。这体现的是一种多劳多得、少劳少得的强绩效文化。 两张表与前面的一样,在前面出现过

表8-1 员工绩效考核系数设定(例)

表8-2 绩效考核得分等级划分及绩效系数对应表

绩效考核得分 | (100,120] | (90,100] | (80,90] | (70,80] | (60,70] | (50,60] | ≤50 |

绩效考核等级 | A | B | C | D | E | F | G |

绩效系数 | 1.2 | 1.0 | 0.9 | 0.8 | 0.6 | 0.4 | 0 |

注意:企业里任何一个制度,如果没有对多数人有利,这个制度就有问题。这是适用于企业制度建设的一个通用法则。

如前面提到的,最高绩效等级对应的绩效考核系数一定要超过1。否则,被考核对象会感觉公司通过绩效考核将自己的工资扣除了一部分。不过,比较遗憾的是不少企业在实施绩效薪酬的时候没有遵循这个原则,员工排斥绩效考核,最终导致绩效考核失败。绩效考核失败的企业就错误地认为绩效考核本身有问题,从此不再实施绩效考核。实际上,不是绩效考核本身有问题,而是企业没有设计出好的绩效考核方法,没有正确实施绩效考核而已。

在最高绩效系数大于1的情况下,企业还需注意绩效目标值的设计。如果绩效目标值设计得过低,人人都能轻易完成目标,绩效激励就失去了意义。所以,绩效目标的设置需要有一定的难度,但是,要让员工跳一跳可以够得着。

前面的两张表的设计是绩效薪酬设计成败的关键因素之一,如何设计出符合公司实际需求的考核分数、绩效等级、绩效系数表呢?

绩效系数设计有三种典型模式:

第一种模式,在绩效考核时设定了绩效目标值。当员工完成绩效目标值时,对应给1的绩效系数,而在员工未完成绩效目标值时,对应给0的绩效系数。也就是当绩效目标完成时,绩效工资拿到100%,而在绩效目标未完成时,绩效工资一分没有。这种模式在企业的特殊时期可以采用,比如,我们辅导过的企业在上市前期就采用过这种方式,公司按照上市的各项指标要求分解给公司人员相应的指标。公司上市前的努力只有两种结果,要么上市,要么没上市,因此公司给员工定目标值的时候也是两种结果,要么是0,要么是1,完成目标就是1,没有完成就是0。同时,也可以把公司的原始股票分给员工一些,让员工把公司上市当成自己的事情。

第二种模式,绩效系数与绩效分数成正相关性,类似于一个线性方程。比如,当绩效分数为40分时,对应0.2的系数,当绩效分数为50分时,对应0.4的系数,以此类推。

第三种模式,在第二种模式的基础上有一点变化。当绩效考核结果超出了挑战值的时候,如打分超过100分,对应的绩效系数有一个大比例的提升,如1.2。如果超过120分,对应的绩效系数可以是1.5,以鼓励员工突破绩效挑战值。

绩效工资的来源

企业在推行激励性薪酬方案时,都会涉及绩效薪酬来源的问题。绩效薪酬一般有三种来源:

第一种,来源于员工原有的工资,在原来的固定工资中拿出一部分(比如20%)做绩效薪酬,根据绩效考核结果发放。

第二种,来源于公司新增加的工资,也就是增量工资,就是说公司的绩效薪酬是公司增加的这部分。

第三种,存量工资与增量工资各占一部分。一般来说,以增量工资做考核,绩效考核推行的阻力更小。从原有工资中拿出来一部分做绩效考核,一般大家都不愿意。而当公司拿出新的工资部分做绩效考核时,原有工资没有减少,员工一般更容易接受,但给公司增加人工成本负担。

我们建议公司在工资需要普调的时候推行绩效考核。比如通过核算,工资普调增加的薪资幅度是15%,但是公司认为15%的浮动工资带来的激励性不够。这时,公司可以与员工商议,从原来的工资中再拿出来5%做绩效考核,也就是总计20%的浮动工资。对员工来说,从原来的工资中拿出5%是有商议空间的,因为绩效考核的最低等级可能对应的是0.6的系数,而0.6的系数所对应的绩效工资高于员工拿出来的5%的工资部分。所以,员工哪怕得到了绩效的最低等级,薪酬总额也没有减少。存量工资与增量工资相结合的方式既能帮助企业缓解人工成本压力,又有利于提升员工对绩效考核的认同度。

综合效益奖(年终奖)

综合效益奖指的是与公司绩效和员工绩效都挂钩的奖金,多数在年终核算和发放,也称为年终奖。

一般来说,年终奖有三种设计模式。

第一种模式,奖金额度以每个人的月工资为基数,根据公司的业绩拿N月的工资。公司效益越好,N值越大。比如,公司效益从低到高分成五档,1、2、3、4、5,那么,每个人的年终奖也分成五档,对应公司的效益分别为“0-1-3-6-12”个月的工资作为年终奖。比如,张三的月工资为8000元,公司的效益还不错,达到了4档,张三的年终奖对应6个月的工资,就是8000×6=4.8万元。

第二种模式,年终奖由公司业绩及个人绩效决定,年终奖=N个月的工资×k(个人绩效系数)。这种模式是在第一种模式基础上增加了个人绩效系数,作为年终奖的依据。

第三种模式,年终效益奖=效益奖金额度×个人效益奖金分配系数 (本人年度薪酬基数×本人年度考核系数)/∑(参与年度效益奖金分配个人年度薪酬基数×个人年度考核系数)。