胡八一

胡八一

一、公共费用的分摊原则

(一)总原则:谁受益谁承担

在阿米巴经营会计实务工作中,时常会遇到一些公共费用的分摊问题。比如,同一项费用需要在两个或两个以上的阿米巴之间分摊,或者同一项费用需要在同一企业的不同阿米巴之间分摊等,这就涉及公共费用分摊原则。

不同的费用类别、性质,应采用不同的费用分摊规则。费用分摊规则中应遵行:谁受益谁承担的原则。例如,产品阿米巴的原辅料成本和包装材料成本直接计入定价成本。其他费用的受益对象为唯一产品的,直接计入其定价成本;受益对象为多个产品阿米巴的,在受益产品阿米巴之间分摊。不能明确具体受益产品,但与产品阿米巴业务相关的公共性费用在全部产品阿米巴分摊。

(二)操作原则

(1)资源有偿使用原则。主要是防止使用的不承担,承担的用不上;

(2)资源有效使用原则。防止有效资源无效使用,无效资源强行分担;

(3)分摊一致认同原则。数据透明合理,避免单方面强行分摊导致经营激励失效;

(4)总体成本降低原则。全员、全面、时刻参与成本降低,防止只落一时、一地、一人;

(5)核算尽量简化原则。在不影响合理分摊的前提下尽量简化分摊项目和分摊规则。

(三)分摊顺序

客观公平地将各种费用分摊到各阿米巴组织。根据组织状况,费用分摊的层级分别是:集团控股公司—各片区—各分子公司—一级巴(例如营销巴和生产巴)—二级巴—三级巴等,最后一直分解到最低层的阿米巴组织。

二、公共费用的分摊方法

(1)确定成本对象;

(2)归集共同费用;

(3)选择分摊标准;

(4)将共同费用分摊到成本对象中去;

(5)归集—分摊—再归集—再分摊,直到最终成本计算出来。

在理论上,费用分摊可能存在一个最佳标准。有一些共同费用的分摊标准比较明确,如水电费按实际耗用量分摊。但是,更多的共同费用没有明确的分摊标准,因为共同往往就意味着没有标准,如品牌广告费用在不同产品之间分摊,到底是按销量分摊更科学,还是按价格或市场份额进行分摊更科学。

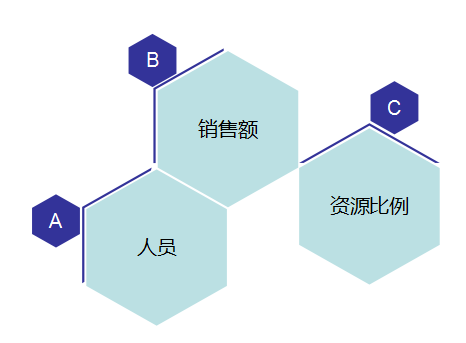

三、公共费用分摊的三个维度

公共费用分摊有三个维度,如图3-1所示:

图3-1公共费用分摊的三个维度

(1)按人员进行费用分摊。根据各阿米巴单元的人数,对相关的费用预算进行相应比例的分摊。

(2)按销售额或产能分摊。根据各业务部门所负责的业绩数据,统计相应的比例系数,将部分公共费用进行分摊,如表3-1所示。

(3)按资源比例分摊。即按各阿米巴单元所占用资源的多少,形成相应比例和系数进行费用分摊。

表3-1阿米巴公共费用分摊规则

科目 | 购买或分摊规则 |

招聘 | 按人数×层次×职类定价 |

宿舍 | 按面积×物业服务定价 |

会议室 | 按大小×使用时间定价 |

总经办公费 | 按各个阿米巴营业收入分摊 |

保安部工费 | 按各个阿米巴人数分摊 |

对外捐助 | 按各个阿米巴利润分摊 |

IT部工费 | 按终端点数分摊 |

公共娱乐费 | 按各个阿米巴层级系数分摊 |

…… | …… |