蒋豹

蒋豹

众所周知,东阿阿胶是A股的提价之王之一,在公司公告区搜索价格调整,2010年至今多达18条提价公告,几乎每年提价两次,多则提价50%,少则提价10%左右,这种提价能力可以说是A股的提价之王了。如图2-14所示。

图2-14 东阿阿胶公告

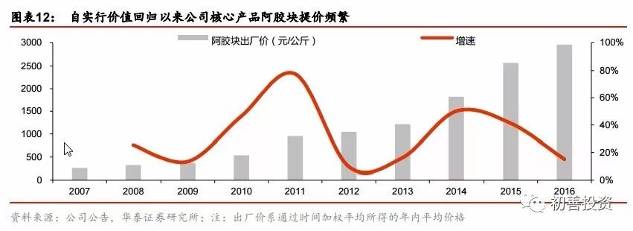

笔者查到某券商总结的东阿阿胶出厂价格走势,从2008年的300元左右增长至2016年的3000元,这跟很多人说从2008年到2017年东阿阿胶出厂价增长了10倍一致,年复合增长率高达26%。如图2-15所示。

图2-15 东阿阿胶出厂价格走势

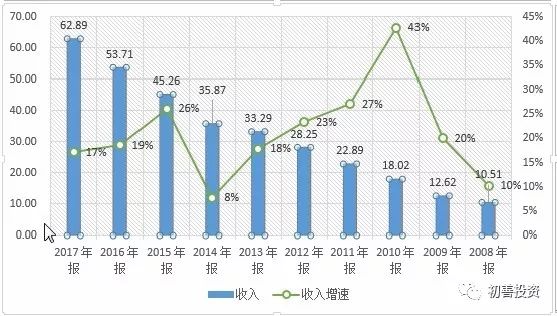

再来看东阿阿胶营业收入和增长率,也是良好的,从2008年的10.51亿元增长至2017年的62.89亿元,增长了5倍,复合增长率高达20%。可是,东阿阿胶从2008年至2017提价了10倍,但是收入只增长了5倍?如图2-16所示。

图2-16 东阿阿胶营业收入和增长率

营业收入增速=价的增速+量的增速,如果价的增速超过营业收入的增速,那么说明量是在减少的。即东阿阿胶2017年卖出去的阿胶产品比2008年东阿阿胶卖出去的阿胶产品还少。

那么问题来了:驱动收入增长的主要力量是价格的增长,哪里会是价格的天花板?价格不可能一直提下去,销量什么时候可以成为推动收入增长的成长动力呢?即价格弹性和替代品的认知将影响你对东阿阿胶股价的看法。

如果笔者看毛利率,2008年至2017年,毛利率提升了约10%。笔者计算一下,假设2008年产品售价100元,那么65%的毛利率意味着成本为35元。那么到了2017年,售价增长10倍,为1000元,那么74%的毛利率意味着成本为260元。也就是说,十年间,阿胶类产品的成本增长了7.4倍。如图2-17所示。

图2-17 东阿阿胶毛利率

也就是说,伴随着提价,阿胶产品的售价增长了10倍,毛利增长了7倍多,成本也增长了7倍多。这就是2008年至今东阿阿胶的策略,提高终端售价,使得养驴也变成一项有钱赚的生意。阿胶本身是收益的,但最受益的还是养驴。

东阿阿胶很早就布局养驴业务,区域是山东、内蒙古和辽宁。但是公司披露的数据只有山东东阿黑毛驴牧业科技有限公司的财务数据。如表2-1所示,2017年营业收入高达6.59亿元,但是净利润只有67万元,净利率只有0.1%。

表2-1 山东东阿黑毛驴牧业科技有限公司的财务数据