陆和平

陆和平

价值主张四个步骤第二步是量化价值和利益,除了狭义的产品利益外,广义的产品利益还包括质量保证书、安装维修、使用培训等带来的利益,提供赊账支付、现金付款折扣、数量折扣等,都可以强调客户利益。有些客户对厂家提供信用支持的关心程度大大超过产品本身带来的利益,比如经销商、集成或总包关心的可能是价格、利润和付款条件等,而不是产品本身。

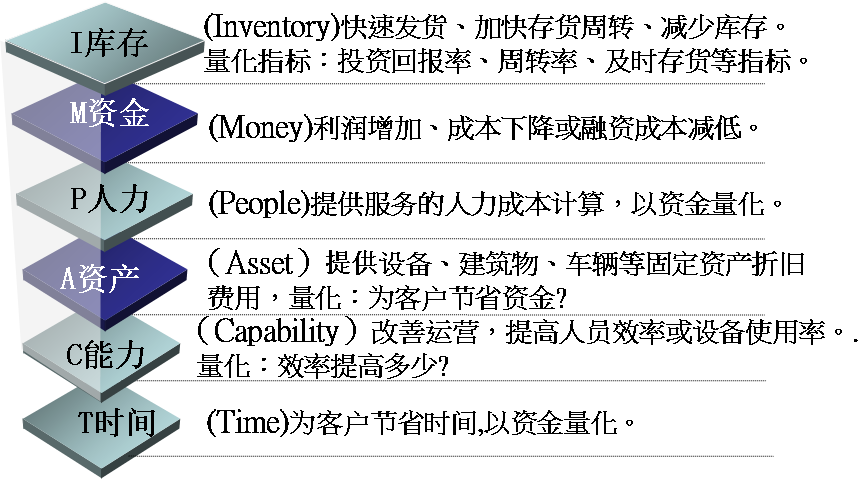

给客户的利益包括哪几个方面?如何量化利益?空谈利益并没有太强的说服力,需要量化,它可以使无形的利益更具体、更易衡量,对客户决策更有说服力。也可以找出那些通常被客户忽略的隐藏价值,有利于帮助客户决策者了解这些利益。IMPACT代表供应商能够给客户提供利益的几大方面:

I代表库存(Inventory):快速发货、加快存货周转、减少库存都是能提供客户的价值和利益,并用库存的投资回报率、周转率、及时存货等指标来量化,最终也可以转化为节省的费用或所带来的利润贡献,因为资金指标更直观、更生动。比如销售人员可以对客户讲:“如果您采用SAP库存管理的软件,可以大大提高仓库的使用周转率,腾出来的库房空间每年可为您带来20万元的回报。”

M代表资金(Money):利润增加、成本下降是最直观的提供给客户的利益,在量化其他指标时,将库存、人力、资产、能力、时间转换为“增加的利润和节省的资金”,能给人留下深刻的印象并且更容易被记住。

P代表人力资源(People):企业为客户所提供的服务原本要由客户自己完成,企业提供此项服务就是为客户节省了人力成本。比如向客户提供定期的设备巡检和保养服务,替代客户设备部门的部分人员的工作。

A代表资产(Asset):为客户免费提供设备、建筑物、车辆等固定资产使用。比如你免费为客户提供测试实验室时,你要考虑所有实验设备、仪器的总价值,通过一定的折旧或出租的费用来确定此项服务的价值。

C代表能力(Capability):你能改善运营,提高客户的人员效率或生产率,也是对客户比较明显的价值。比如使用新的设备使生产效率提高10%,那么,这10%就是你在能力方面的衡量,同样,你可以再进一步将这10%换算成增加的利润。

T代表时间(Time):如果你能帮客户节省时间,你就为客户创造了价值。比如你可以计算“2小时到达现场、24小时解决问题的服务承诺”带来的价值,假如不能及时处理,将导致包括设备停工、人员闲置、订单延误或丢失等成本损失。

IMPACT法则

综上所述,价值和利益可以用库存、资金、人力、资产、能力、时间来衡量,B2B销售模式中大部分的利益是可以用数字量化的,数字对客户的说服力大。最理想的方法是将IMPACT最终全部转化为利润增加、成本下降。B2C模式也有无法用数字衡量的,比如让你快乐,LV限量版包包的利益就很难用数字衡量,美味佳肴的价值也很难用数字衡量。

如果所提供利益和价值不止一项,必要时可将它们相加,另外计算价值的持续时间最好是一年或更长而不是一个季度。比如你可以说“我们的设备能耗更低、更节能,每年可为你节省20万元”,而不是说“可为你每季度节省5万元”。当然,客户可能不认同20万元的算法,那好,如果客户愿意和你讨论价值而不是价格,你就成功了一半了,不是吗?

小米是广东伟嘉机械设备的销售经理。两年前竞争对手获得了到期的伟嘉专利技术,产能上升。相对于伟嘉这样的外资企业,民营企业在生产与研发成本上优势明显、价格极低,伟嘉无法跟进对手的价格战。但小米对伟嘉产品和竞争对手产品的性能了解得很透彻,伟嘉除了价格高外,产品性能优势还是很大的:产能是主要对手的1.5倍左右、耗电节省25%(同比1.5倍产能,只有1.2倍的耗电量)、使用伟嘉设备生产的产品光滑度和强度优于对手。

小米拜访的第一个客户位于浙江沿海的宁波市,老板姓白,年纪不过30岁,气度不凡,言谈间给人老成持重的感觉。客套话之后,小米开始询问:“白老板,您对设备的关注点在哪儿呢?设备质量、产能、产出成品的质量,还是安装、维修和售后服务?”“其实这些对我们都重要,当然价格也不能太高。你们的产品哪方面都不错,就是价格高了。”白老板主动在伟嘉的缺点上打压。

小米问:“您认为和哪些品牌比会有价格上的劣势?”

“这段时间有不少品牌来洽谈,像金龙、四方和佳力机械,价格8万~10万元,最贵的才12万元,比你们便宜一半以上。”

小米又问:“白老板,像金龙、四方和佳力设备,每小时产出大约有多少?”

“大约是50套/小时吧,佳力稍微多些,60套。”

小米明白了,伟嘉在性能上毫无对手,每小时产出90套,耗电量每小时20度,而金龙50套/小时设备用电量15度。于是,他决定先攻破价格难题,将客户注意力拉到自身优点或者对手的缺点之上。

“白老板,我想为工厂算一下成本支出,这里可以清楚地看出使用不同设备的单位成本。我们假设工厂每天工作12个小时,一台设备能在10天内完成10800套的生产量,而其他设备要1.8台或是1.5台,实际的购买成本并不是10万元和12万元,而是18万元。”

白老板笑了一下:“但是我可以多加班,一台设备运作16小时。”

“当然,我们有些客户24小时加班,这样可以少用一些设备。不过,同样加班16小时,我们一台设备的产出比他们的设备要高。如果白老板买6台金龙,总成本大约60万,而我们的设备只需要3台,也就是75万元,差距其实很小,对吗?”

白老板哈哈大笑,“这样的账还没有人和我算过,不过还是贵了好几万元,你愿不愿意减到每台18万元呢?”

小米心里得意了一下,“白老板,我们刚刚只算了购买成本,现在我想和您算一下设备的使用成本。我们只比较电费的区别,使用一台伟嘉可以节省1.68万元,只要3~4年时间,节省的电费就能让您把设备差价赚回来了,您说对不对?”

小米继续说:“另外,我们3台设备才需要一个技术工人,6台设备又多出一个工人的成本,每年起码3万元,这等于每台设备一年为您节省了1万元。再有,今年沿海大面积供电短缺,一旦停电,如果因为设备而耽搁了交货期,甚至减少产量,损失可就大了。”

白老板笑着点头,小米的账算到他心里了。

“我很希望白老板能到我们的客户工厂参观一下,因为现场感受和听到的才是最真实的。这家广东的厂家共采用了25台伟嘉设备,他们的年产值为8000万元;另一家浙江台州的厂家,去年进了5台设备,现在听听他们的反馈也正是好时机。”

1小时后,白老板决定3天内去广东的厂家参观。对小米而言,这基本是放入口袋的订单了,因为几乎没有客户在参观了伟嘉的样板工厂后还会变卦。