史贤龙

史贤龙

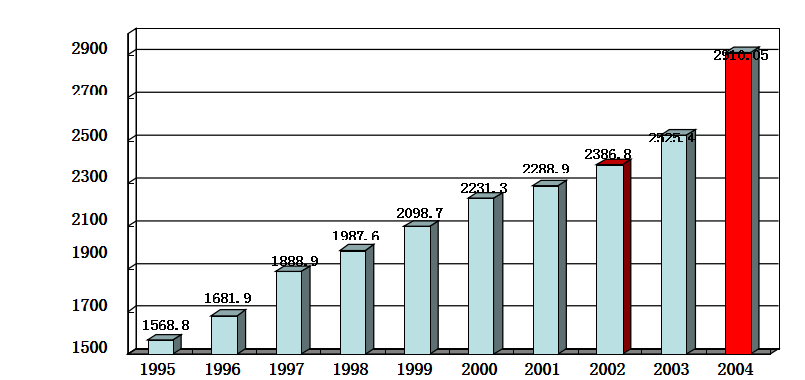

2005年对于中国啤酒具有重要标志性意义。中国啤酒产业自1978年复苏,各地啤酒厂如雨后春笋般建立,到1992年产量突破1000万吨,用了14年;至1999年突破2000万吨用了7年;而至2005年突破3000万吨用了6年。如图1-20所示。

图1-20 中国啤酒产量突破

中国啤酒“高位放量”的背后是中国啤酒消费的成熟:18年时间,中国啤酒完成了从舶来品到本土化、嗜好品到日常饮品的转化,啤酒成为大众消费渗透率最广、频率最高的酒精类饮品。

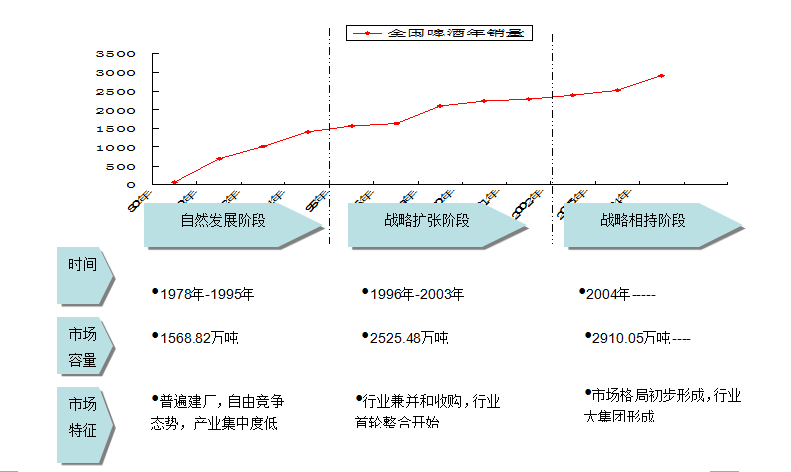

在这个过程中,中国啤酒经历了三个阶段:1978—1995年的自然发展阶段、1996—2003年的战略扩张阶段、2004年以后的战略相持阶段。如图1-21所示

图1-21 中国啤酒经历了三个阶段

从行业集中度看,1995年排名第一的燕京啤酒产量26万吨,青岛啤酒仅占2%的市场份额,至1997年,前十位啤酒企业仅占全国市场份额的17%;而自青岛啤酒1996年进行全国兼并收购开始,SAB—华润、燕京、英特布鲁(英博前身)、纽卡斯尔—重啤、金星啤酒等先后进行全国收购或建厂,至2004年,前三位的青岛啤酒、华润(雪花)、燕京产量占全国啤酒产量的32%,前十位啤酒集团的产能已经占据近60%的产能,啤酒企业数量从高峰时的832家下降到350余家。因此,2004—2005年成为中国啤酒进入战略相持阶段的开始。

在这个阶段,中国啤酒呈现出如下特点:

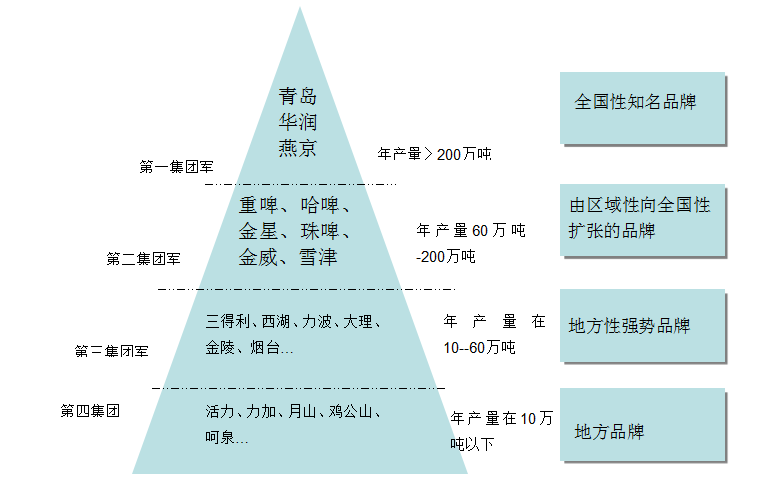

(1)市场分层明朗化。第一、第二、第三集团军凸现,市场分割形成第一个相对“均衡”的结构:全国市场主要由第一、第二、第三集团军里不足30家啤酒企业(一个集团算一个企业)唱大戏的局面,地方小企业大多在四级低利润区市场维持生存,大企业的利润导向给弱小企业及地方品牌留下生存的空间。如图1-22所示。

图1-22 啤酒市场分层明朗化

(2)外资再次掀起啤酒收购热潮。外资采取一切办法介入本土企业,在第一、第二集团军的背后都有外资的影子:AB公司先后参、控股青岛和哈啤,SAB公司参股华润,英博参、控股珠啤、浙江KK、金陵啤酒等,纽卡索参股重啤,金星正在与AB洽商,朝日参股西湖、烟台等。

(3)第一、第二军团企业的市场版图已犬牙交错、短兵相接。六大重点区域市场各企业已经形成对峙:北京、长三角、珠三角、华北(山东、河北)、华中(湖北、湖南、江西、安徽)、东南(福建、浙南),在区域市场短兵相接,已经不是任何企业的战略企图心,而是资本的内在要求。

中国啤酒市场格局的现状是:从全国市场到区域市场,产能增加但市场格局没有改变,有第一品牌背景却没有第一销量。简单地讲,要么是第一品牌没有第一销量(青岛啤酒),要么是第一销量却不是第一品牌(华润、燕京),缺乏核心销售竞争力是造成行业出现战略相持局面的主要原因。

战略相持阶段,中国啤酒企业的营销思维和行为模式呈现四大鲜明特色:

(1)过度营销。啤酒行业是快速消费品中营销方法使用最丰富的行业,营销手段花样百出,甚至到了无所不用其极的地步。

(2)产品、价格无更大的发展(细分)空间。目前啤酒产品品种已经非常丰富,各种概念的产品充斥市场,价格分布也很完善。啤酒营销已发展至新的瓶颈阶段。

(3)超大型企业构建强固基地市场。由于超大规模企业采用深度分销,构筑牢固的渠道壁垒,形成各自的基地市场。如燕京的基地市场在北京,青岛的基地市场在山东、西安,华润的基地市场在四川、辽宁、安徽。

(4)二三线强龙牢固占据区域核心市场。战略区位价值如重啤、山城啤酒在重庆,金威在深圳,珠江啤酒在广州,南京的金陵啤酒(英博),济南的趵突泉,长沙的白沙啤酒,南昌(亚啤)啤酒,上海三得利等省会啤酒企业在营销上具有很大的机动性与创新性。

然而,由于缺乏长远、宏观的结构化市场认识,从整体上看,啤酒企业市场营销的竞争手法陷入“方法陷阱”。啤酒成为中国快速消费品里竞争手段使用最多的行业,结果造成当前大多数啤酒企业营销行为变得缺乏“新意”甚至充满“盲动”——每年的预算全部折腾出去,天上、地面(从传播到促销)一片忙碌,名曰“整合营销推广”,实则由于缺乏策略核心,变成“点穴”而没有打到对手的“七寸”,市场结构自然不会发生大的变化。

未来的中国啤酒打破战略相持局面将取决于以下两大核心动因:

第1, 超级并购即将上演。2006年继纽卡斯尔为背景的重啤收购安徽四家啤酒厂,使其在苏皖地区产能达到200万吨,英博“天价”(58.6亿元)收购福建雪津并进军江西市场,珠江(英博参股)啤酒在东莞、中山新厂投产从而完成广东地区产能布局,金威在汕头、西安新厂即将投产等,小型啤酒企业不再具有战略收购价值,啤酒业并购将在第一、第二集团军之间进行。近3年内我们极有可能见到100亿元的超级并购。

第二,销售战能力是获取区域霸主地位的关键因素。本人在《2005年中国啤酒营销新局透视》一文里曾做出判断,自2005年开始中国啤酒行业竞争热点正从跑马圈地式资本秀发展为决胜市场的销售战,在战略相持阶段,第一、第二集团各品牌只是规模差异,均没有完全形成真正意义上的战略优势。只有通过“大规模销售战役”才能打破相持坚冰、获得突破性的市场成功和绝对优势的垄断地位。

在《2005年中国啤酒营销新局透视》里,本人曾将中国啤酒制胜关键因素总结为“四力十二规则”,只有在“产品力—渠道力—品牌力—组织力”四方阵中进行有效平衡与整合的品牌(企业),才能最终赢得“中国啤酒之王”的桂冠。

并购只是啤酒集团实现规模的手段,绝不会是成为啤酒冠军品牌的道路。百威之所以在美国以1400万吨称王,并不是因为规模大,而是在上述四力的系统完善中登上冠军宝座。

今天中国前三位的啤酒企业(青岛啤酒、华润雪花、燕京)正在向500万吨级迈进,预计在2~3年内即可实现这一规模目标。届时,三大啤酒巨头的市场份额将达到40%~45%(以到2009年总产量达到3500吨计算);加上珠江、重啤、金星、英博(雪津—金陵)四大第二集团军企业,“啤酒七雄”的总规模预计会达到2500吨左右,占市场份额的70%。我们同样不能忽视第三集团军企业,主要有上海的三得利、深圳金威、嘉士伯、亚洲(南昌)啤酒、朝日(西湖-烟台)等,上述啤酒集团的总产量在2009年也将达到500万吨左右。

中国啤酒行业在经过短短30年发展就将达到寡头垄断的竞争局面。当然,现在所谈的TOP12大企业集团到2009年还有多少是独立品牌,无疑会发生变化。

这样,从今天预测2009年的中国啤酒市场格局,TOP12(前12位啤酒企业)的总产量将达到3000万吨,市场集中度将达到85%,不仅波士顿的“三四律”会出现,而且“二八律”也将真实呈现。那么,届时还会有多少中小企业来分食那剩下的500万吨销量呢?

站在2006年,中国啤酒市场版图已经隐约可见,但真正全国性的啤酒品牌及产品,还并不清晰(详见本人的《中国啤酒品牌广告策略本体论》)。中国啤酒的竞争从规模上看已经进入“收官”阶段,而从品牌上看,还正处于“中盘”,最后的TOP3品牌(赢家)尚在未定之天。

用摩根-士丹利评论中国互联网的话说,中国啤酒的“难解之谜”是:在未来TOP3榜单上出现的是否都是A-B、Iterbrew、SAB呢?