不详

不详

在编制预算之前,我们要对组织结构进行审视,从预算管理拉通经营执行,从成本与效率、从责任与权力、从价值创造与价值激励等角度,有效设置预算单元。这既是目标分解与编制预算的基础,也是预算有效执行的基础,更是经营管理的基础。预算管理要用来支持业务发展,组织(架构)也是为实现业务而存在的。

(一)确定预算单元的基本原则

以市场为导向,以流程为核心,以部门为支持;

组织是为了支撑战略,部门是战略支点,不是利益割据;

关于职业化管理变革,打破官僚文化、行政级别;

业务部门要纵向拉通,职能部门要横向衔接;

业绩考核、专业考核、价值链考核、大众评价;

系统思考基础上,目标导向,协同作战,坚决剔除不好的因素;

通过系统、文化、IT等进行固化。

根据各预算单元的工作内容、工作职责,及其具体承担的权责不同,预算单元可以分为投资中心、利润中心、成本中心和费用中心。

投资中心,主要对投资负责,对长期投资回报负责,对产品生命周期进行管理,通过每年的执行承诺,对投资战略进行闭环管理;

利润中心,是直接面向客户组织,对利润负责,有价格授权,对客户承担端到端的责任,利润中心的设置需与分权管理体系相适配;

成本中心,是端到端责任的直接组成部分,中心支出直接进入产品/项目成本,直接为利润中心提供服务;

费用中心,为成本中心、利润中心提供间接服务,支出不能够直接进入产品/项目成本,是公司运营必不可少的职能部门,费用支出比较刚性。

(二)评估组织的有效工具:六个盒子

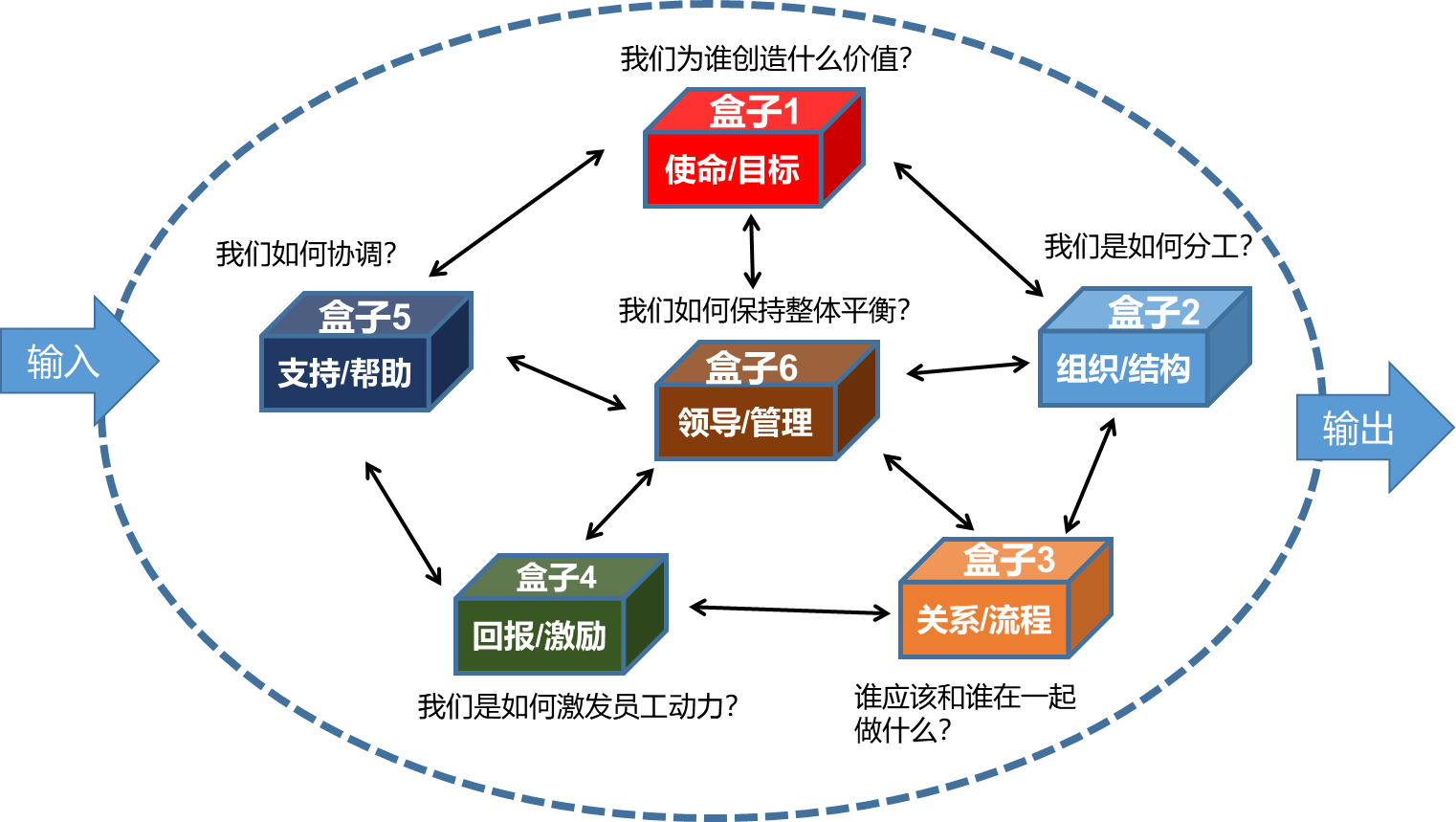

为了保证预算单元和经营单元一致,我们可以使用一些组织管理的工具作为辅助,这里介绍一个由美国分析师马文·韦斯伯德开发的,用于组织诊断的工具——六个盒子(见图4-2)。六个盒子就像扫描仪或者雷达,能够帮助管理者和业务团队,从六个维度的全局视角来看待组织。

图4-2 组织诊断的六个盒子

(三)组织持续优化的原则

组织确定下来之后不是一成不变的,当业务发生变化,或是市场环境发生变化,抑或内部管理方式发生变化时,我们都有可能需要对组织进行调整和优化,那么在这个过程中,应当严格遵守下面几个原则:

战略导向原则,即基于公司的战略,自上而下地进行一个设计;

精干高效原则,指力求机构精简,人员精干专业,管理效率高,持续保持竞争力;

权责利明确原则,每一管理层次、部门、岗位的权责力都明确和对应;

兼顾发展原则,基于现状的管理成熟度、组织的发展阶段及管理能力,同时兼顾未来的发展需要。