蒋豹

蒋豹

2017年A股所有上市公司计入资产减值损失的金额12822亿元,占2017年合计营业收入的391701亿元的3.27%。考虑到A股整体的净利率9.22%,也就是如果没有资产减值损失,那么A股整体的净利率可以提升至12.5%。

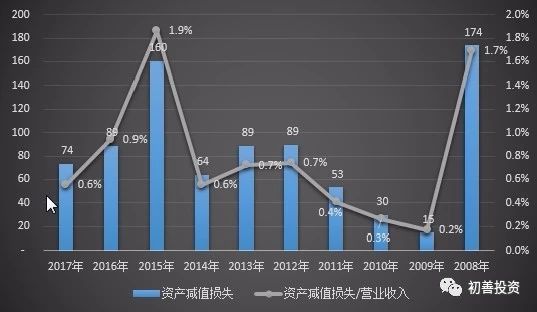

近年来,随着A股的不断扩容,资产减值损失金额越来越大。从图5-2可以看到从2009年的2030亿元增长至2017年的12822亿元,占营业收入的比例也从1.48%增长至3.27%。

图5-2 A股2008年至2017年资产减值损失金额

回头看2008年,计提资产减值损失金额4639亿元,占营业收入的比例为3.6%,远高于2009年、2010年的金额。为此笔者可以得出第一个结论:在经济下行时期,资产减值损失比例及金额可能会大幅增加。

如果把钢铁行业单独拿出来,看其资产减值损失金额及与营业收入的比值,笔者会得出第二个结论:对于周期型公司来说,在行业低估时,资产减值损失比例及金额会大幅增加。如图5-3所示。

图5-3 钢铁业资产减值损失金额

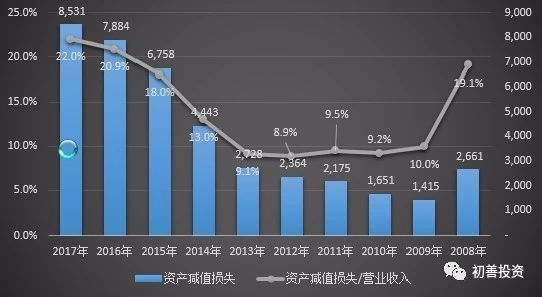

当然,如果笔者只看2017年,银行也合计计提资产减值损失8531亿元(银行业称计提拨备),占整体资产减值损失的三分之二。可以说A股的资产减值损失主要的来源就是银行业。同时,银行计提的拨备占营业收入的比重为22%,计提的拨备可以覆盖五分之一的收入,让笔者觉得银行业还是相对保守谨慎的。尤其是和以前年度进行对比之后,拨备计提比例比2008年经济危机期间还高,你可以解读为实体经济没想象中的那么好,又或者说银行对未来的预期没那么好,又或者说银行拨备计提的足。如图5-4所示。

图5-4 银行业资产减值损失金额

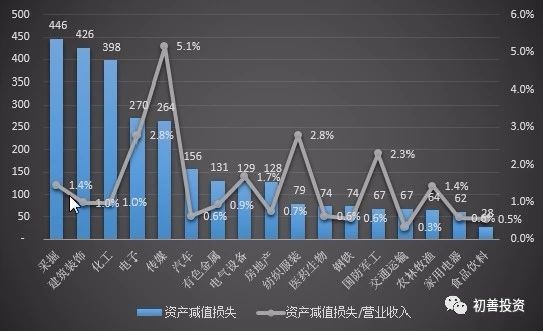

除了银行业和非银金融外,资产减值损失大于300亿元的还有采掘业、建筑装饰和化工,不过占营业收入的比例都比较低,这三个行业2017并没有遇到明显的困境。占营业收入超过2%的行业有电子、纺织服装、国防军工和传媒。传媒业计提资产减值损失金额264亿元,占收入的比例高达5.1%。如图5-5所示。

图5-5 其他行业资产减值损失金额

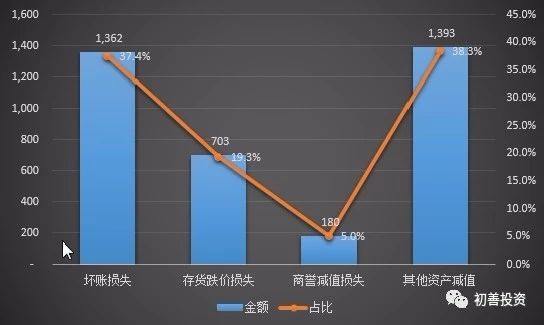

扣除银行和非银金融业之外,合计资产减值损失3638亿元,其中坏账损失1362亿元,占比37.4%;存货跌价损失703亿元,占比19.3%;商誉减值准备180亿元,占比5%;其他类型的减值1393亿元,占比38.3%。有其他是因为wind数据库里没有找到具体的类型,不过可以判断主要是固定资产类长期资产的减值损失。如图5-6所示。

图5-6 2017年资产减值损失金额分类明细