不详

不详

企业有三大现金流活动:经营活动、投资活动、筹资活动。我们通过分析公司的经营活动、投资活动和筹资活动三类活动现金的动态变化和交互关系,判别其现金流转的健康程度。

一般来说,现金流表现健康的企业往往有充足的经营活动现金流入,同时保持有一定的投资活动现金流出,确保公司的可持续性发展动力,根据经营活动对投资活动的资金富余或缺口,进行债务偿还和分红或融资。我们在分析一家上市公司的现金流状况时,不能单独看某一年的情况,而是要看一个周期的累计值。一是因为一般企业投资存在时间周期,当年投资并不能在当年就有回报或产生收益,往往是在几年后才会显示出效果;二是因为企业经营也存在周期性,可能在起步阶段企业经营较差,现金流为负,但随着慢慢经营,产品市场打开了,企业的现金流又回来了。所以,看上市公司的整体现金流水平时,我们需要关注一个周期的累计值。

具体来看,由于一般公司以五年为周期来做战略规划和投资布局,故我们以五年为一个周期来分析上市公司的现金流累计值。具体包括六个指标:期初现金、经营性净流入、投资性净流入、筹资性净流入、其他及期末现金。其中,经营活动的现金流净额体现的是上市公司的造血能力,它应该是一家可持续经营公司的主要资金流入来源,受公司盈利能力、议价能力变动和生产决策及存货管理影响;投资活动的现金流净额体现的是公司的发展扩张,包含理财类投资等,受公司投资决策影响;而筹资活动的现金流净额往往是公司根据现有的经营活动和投资活动的缺口或富余进行融资或债务的偿还和分红,与企业的融资决策和分红决策相关。

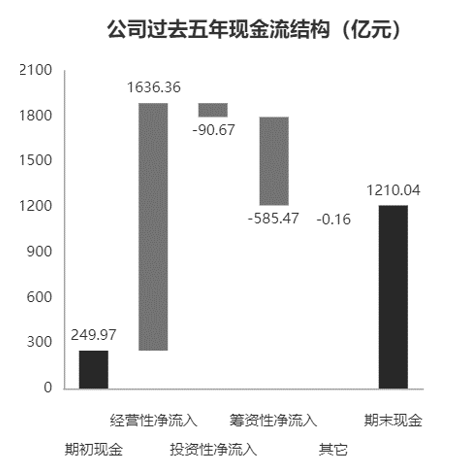

以贵州茅台为例,贵州茅台的主要业务是茅台酒及系列酒的生产与销售,公司于2001年7月31日在上海证券交易所上市。图8-9展示了公司2015—2019年的累计现金流结构。

图8-9 贵州茅台2015—2019年累计现金流结构

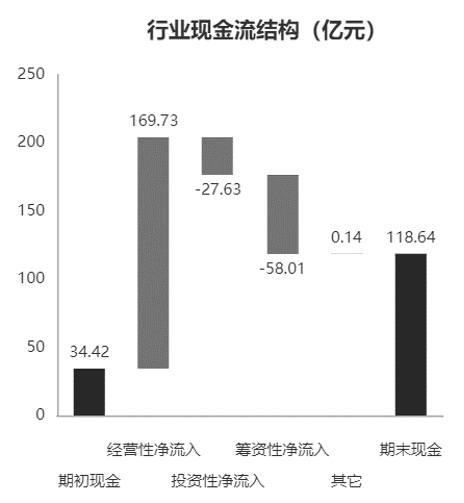

可以看到,过去五年,公司经营赚到的真金白银1600多亿元,投资流出90多亿元,筹资流出585.47亿元,而这其中主要是向股东分红,期末公司有1210.04亿元的现金,真金白银全部沉淀在公司账上。总体来看,贵州茅台过去五年的投资支出较少,现金流出主要是在筹资方面,公司的现金力量雄厚。我们再将贵州茅台的现金流结构与行业过去五年的现金流结构进行对比分析,根据申万行业分类标准,贵州茅台所属行业为食品饮料行业下的白酒行业,图8-10展示了2015—2019年白酒行业的现金流结构。

图8-10 2015—2019年白酒行业现金流结构

由图可知,白酒行业过去五年整体由高速度增长迈向高质量发展,行业整体的经营性现金流情况较好,经营产生的现金流既可以满足投资所需,又有剩余给予股东分红或偿还之前的借款。行业过去五年赚到的真金白银平均为118亿元,远低于贵州茅台,同时净投资额为28亿元,其中18亿元为发展投资,其余为理财,而企业的发展投资主要是固定资产的扩建等。

通过六个指标的分析对上市公司的现金流结构有一个整体认知后,接下来我们从经营变现率、投资自给率、债务偿还率和盈余分红率四个方面对上市公司的现金流水平做深入解剖。