杨小林

杨小林

第一步,预算于各职能内的确认。由营收预算、产品直接成本预算、综合费用预算及设备资金支出预算的需求部门负责人对所提出的预算项目、预算金额进行确认。

第二步,财务审核。由财务部对各职能的预算进行资金需求的合理性、精确性及支出时间给予审核。

第三步,批准。财务部将通过审核的各部预算进行规范化汇编,形成营收预算总表、产品直接成本预算总表、综合费用预算总表(当管理需要时,可将项目费用预算剥离后单独建立预算总表)、设备资金支出预算总表并报经营决策者批准。

第四步,会审。财务部将编制的预估损益表、预估资产负债表、资金运用预编表同各职能部门负责人一起检讨会审。

第五步,财务部将通过会审的预估损益表、预估资产负债表、企业资金运用预编表报经营决策者批准。

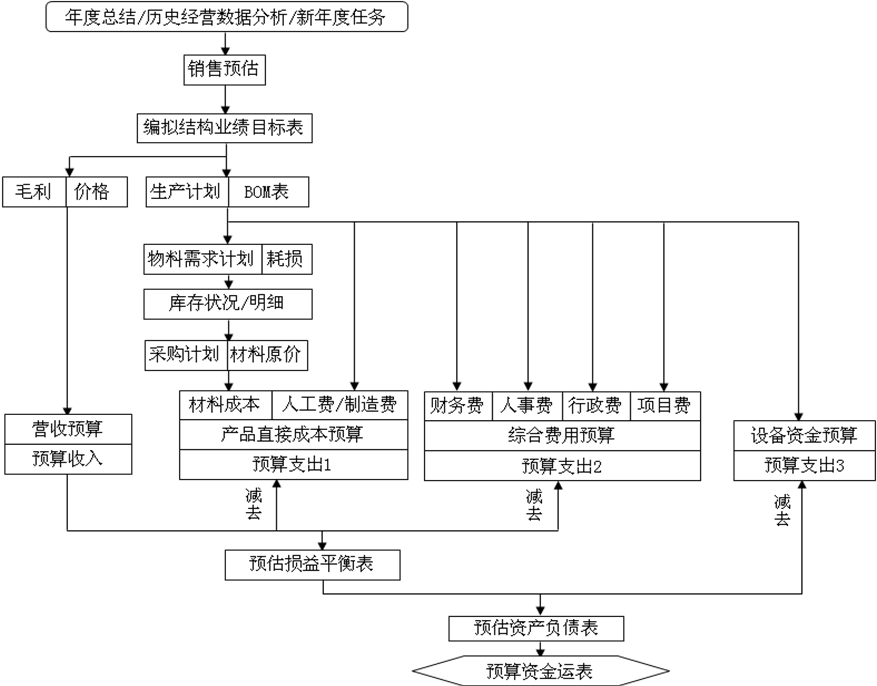

以上概述的年度营收、成本、费用及设备资金支出预算其本逻辑关系可参考图1.16。

图1.16 一般制造型企业年度预算逻辑关系

最后,经营决策者也应明白:预算能够检视企业现金流入与支出之间的平衡能力,以确定企业是否可以实施相应的项目或对项目及其实施方案进行调整,并为控制资金的使用风险提供依据。