动脉网

动脉网

政策+市场齐发力:处方外流大局已定

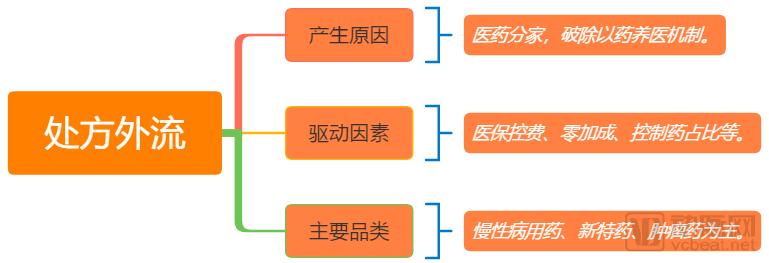

处方外流及其带来的千亿元级市场,是当下万众瞩目的焦点。处方外流流转的是处方,原来在医院完成就诊、开具处方、获得药品,现在不再限制处方自由流动,药品由社会药店提供,就诊和药品分离。

处方外流产生的原因是“破除以药养医”机制,让医院回归医疗本质,弱化对处方的“独占性”。医保控费、零加成、控制药占比等政策,是医院有动力放开部分处方最重要的驱动因素,处方外流既是“政治任务”,又讲“市场调节”。

图4-2 处方外流信息一览

慢性病用药、新特药、肿瘤药等将成为“首批”流出的处方,不仅能为患者尤其是慢病患者提供便利,对控制医院药占比、降低医院药房运营压力亦有好处。

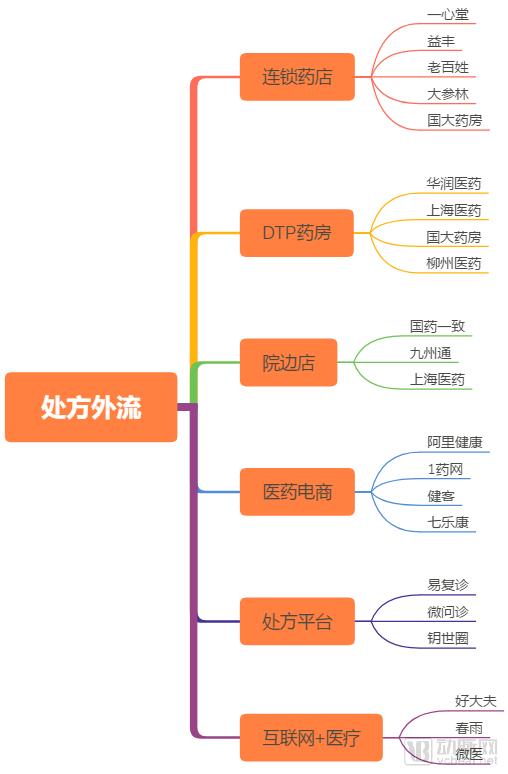

处方外流将带来药品流通渠道结构调整,对于市场而言,既是存量调整,也是新的增长点。故此,零售连锁药店、DTP药房、院边店、医药电商、互联网+医疗企业等瞄准这一机会,积极进行布局。

图4-3 处方外流承接模式及主要玩家

连锁药店最被看好

当下,政策对处方外流的主要引导方向是零售药店。如2016年“医改”任务清单指出,禁止医院限制处方外流,患者可自主选择在医院门诊药房或凭处方到零售药店购药。

2017年“医改”任务清单则指出,拟试行零售药店分级管理,鼓励连锁药店发展,探索医疗机构处方信息、医保结算信息与药品零售消费信息互联互通、实时共享。这意味着政策对于药店如何承接处方外流有了更加明晰的方向,会对零售药店承接处方外流在处方来源、医保支付方面予以支持。

正是看到政策的积极风向,一心堂、益丰、老百姓、大参林、国大药房等上市龙头企业积极布局处方外流,强调专业服务能力提升,为处方外流做准备。

如老百姓在董事会经营评述中表示,公司近年积极推行慢病生活馆、微医问诊、顾客APP、微信服务号用药咨询、疾病管理等专业服务项目,提高门店执业药师配备,利用员工APP对店员进行病症问诊和关联用药的培训,加入自动服务机辅助员工提高疾病和药品知识专业服务能力。为承接医院处方外流做好准备。

其他几家上市医药连锁龙头布局路径与老百姓类似,从提升专业服务能力入手,强化会员管理和运营,尤其是对慢病患者、慢病用药的关注度提升。

DTP药房增长最快

DTP(Direct to Patient)药房起源于美国,是一种专业化的药品销售模式。这种模式下,制药企业将产品直接授权给药店代理,患者拿着医生开具的处方直接去药店购药。

DTP药房具有“双高”特点:其一是处方药销售占比高,超过90%,基本上不做非处方药的销售;其二是品牌集中度高,销售排名靠前的大多是来自大药厂的抗肿瘤用药,如赫赛汀、凯美纳、修美乐、格列卫、泰瑞莎、多吉美等。另外,这些药品大部分已经进了国家或地方医保,换句话说,医保支持同样是DTP药房重要的影响因素。

DTP药房的重要产品结构是面向肿瘤、自身免疫疾病等的新特药,以及需要长期服用的慢病用药,从药物供给看,随着中国执行抗癌药零关税、创新药优先审评审批等政策,新特药的供给将增加。而从获批上市到进入医保,有一定的时间窗口,DTP药房将成为过渡期的重要渠道。即使是在进入医保之后,DTP药房也能通过医保报销继续保持渠道优势。

目前,布局DTP药房的大致有四类玩家,包括医药工业企业、流通企业、零售企业、互联网+医药企业,较有规模的包括华润、国药、上药、柳州医药等,如华润医药DTP药房已达88家,覆盖中国超过50个城市,上海医药并购康德乐在华业务之后,也有了超过70家DTP药房。

图4-4 国内DTP药房主要机构情况

动脉网据上市公司年报及公开资料测算,2017年国内DTP药房规模为130亿元左右,DTP药房规模增速高于医药零售市场增速,预计2020年国内DTP药房规模将达到190亿元左右。

院边店近水楼台先得月

严格来说,院边店不算是一种经营业态,而只是经营特点的描述。不过业内众多企业在承接处方外流时都强调这一因素,值得拿出来分析。

顾名思义,院边店就是开在医院旁边的药店,患者看完病,拿完处方从医院出来,非常“顺路”地到院边店完成买药。

不过仔细思考,院边店模式并不简单。首先,院边店的位置非常好,布局成本高于一般区域的药店;其次,院边店承接处方外流也要考虑处方来源、药品供应保障能力等因素,尤其是在进场成本已经高于普通药店的情况下,院边店收回成本、持续盈利的信心从何而来?

很多院边店都是医药流通企业开办的,比如国药一致和上海医药:截至2017年底,国药一致下属国大药房共有医院周边店253家,当年新增53家(其中28家已开通医保),其中16家累计实现盈利;截至2017年末,上海医药有院边药房54家,新增14家。而九州通也与步长制药合作,开办九步大药房,业务方向之一就是院边店业务。

如此看来,院边店不止是“近水楼台先得月”这么简单,而是传统的药品流通公司对处方外流这一趋势的适应。依托流通公司丰富的品种储备,以及与医院的良好连接,B2B的流通业务转变为B2C的销售业务,完成了营收结构调整。

流通公司布局院边店还有以下好处:其一是虽然医药分开,但是短期内完全斩断利益关系比较难,而流通公司与医疗机构、医生之间有多样化的接触,方便各类费用的处理;其二是流通公司本来有流通业务的“点数”,价格空间更广阔,在议价能力、让利能力上更有优势。

预计未来由流通企业主导的院边店模式的潜力还将进一步被挖掘,以国药、华润、上药、九州通等为代表的流通企业将积极布局这一方向,并探索与医药流通、器械流通等业务更多结合点。

医药电商尝试“药+医”打造服务闭环

医药电商是医药零售行业过去几年增长最快的一个细分领域,经过数年的高速发展,市场格局已经逐渐清晰,头部企业梯队已经出现,一批有实力、有资源、懂市场的企业已经形成了品牌,各自拿到了相应的市场份额。不过,医药电商市场变数也很多,包括政策、技术创新、模式创新等。

首先,从政策看,处方药网售一直处于未放开状态,导致各家电商只能摸索着前行,一旦划定政策红线,很多企业的业务都将受到冲击。即使是新近颁布的“互联网+医疗健康”政策在监管上开了口子,但仍然没有放开监管的红线,所鼓励的还是有线下基础、能够和医院形成良好连接的模式。

从用药安全上来说,处方药网售一段时间内仍将处于限制状态,这会给医药电商业务拓展带来天花板,制约行业扩张。

其次,从技术创新看,电商的核心能力是提高供应链的效率、获取流量的能力,并以更低的成本服务于更多的用户。这些要素均处于变化之中,技术升级呈螺旋上升的路径。

为承接处方外流,很多医药电商企业都在进行模式创新。比如尝试“药+医”模式,包括与互联网医院合作、收购医院、上线移动医疗APP等,“药+医”模式解决了医药电商处方来源问题,同时让用户更有黏性,“圈定”用户;再比如通过B2B、B2C、O2O多种业态混合经营,打造业务闭环;再比如向小众市场拓展、做深服务,并尝试与保险、健康管理相结合等。

概括而言,医药电商或者网上药店此前在处方药市场是“缺位”的,不仅有政策红线的因素,也有消费渠道、消费者行为的因素。随着互联网医院、远程诊疗模式得到认可,医药电商“药+医”模式将成为主流,不仅为承接处方外流做准备,也是合规销售处方药、获得市场增量的重要方法。