不详

不详

经营利润率又可称为主业利润率,是主业利润占营业收入的比值,反映上市公司经营活动的盈利情况。我们通过将主业利润率分解为毛利率和费用率,从而分析主业利润率的差距与变动原因。其中,毛利率受公司的产品竞争力和定价策略影响,费用率反映公司的销售研发决策及费用管理控制情况。

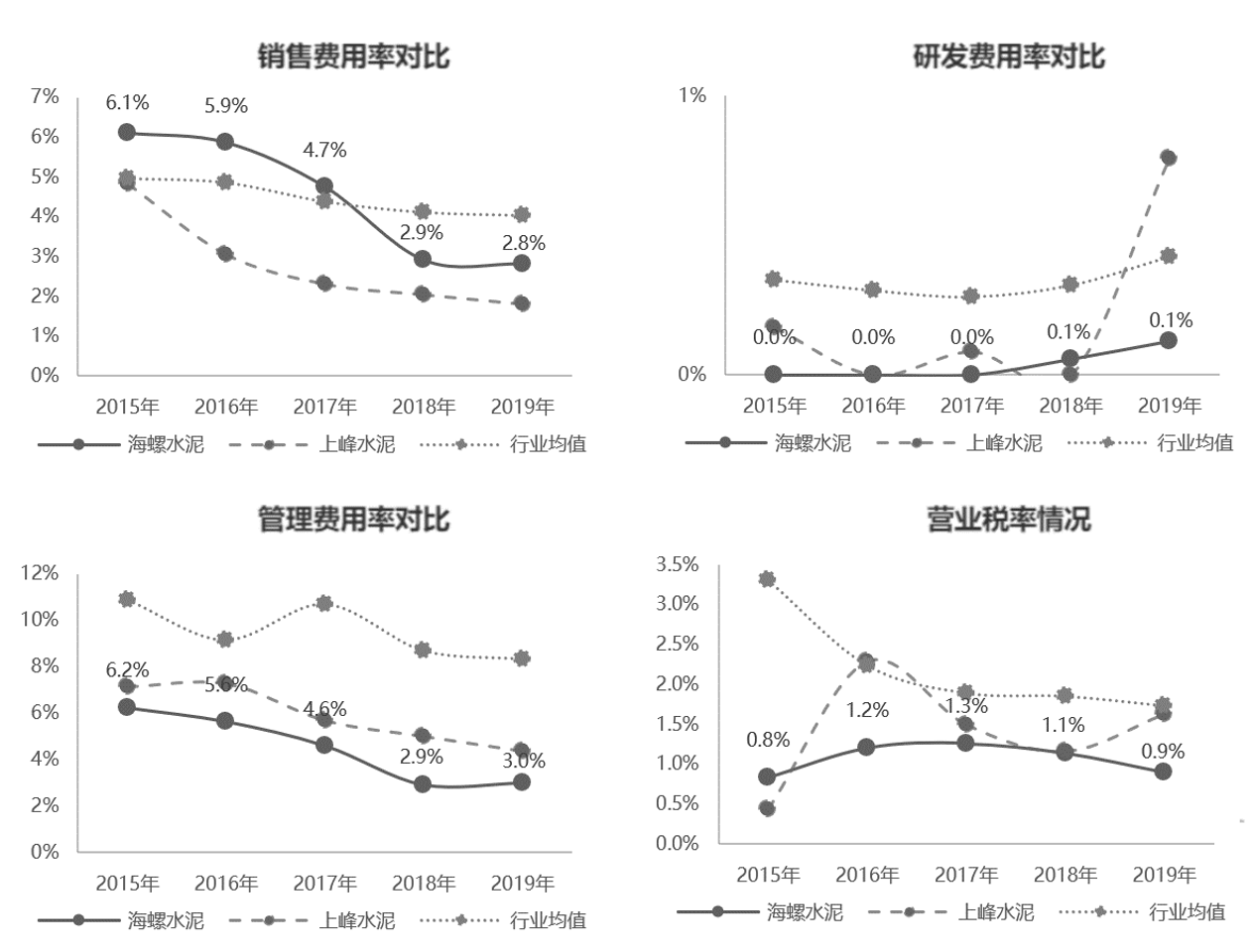

上市公司在实际经营过程中会产生各种费用,不同类型的费用支出对企业的影响也不同。我们将费用率进一步拆解为销售费用、研发费用、管理费用和营业税,分析费用变动的具体原因。

销售费用受公司销售策略的影响,销售费用率反映公司的销售能力与现有销售策略的效率,销售费用可以处于较高水平,但是应该保持相对稳定的水平,且需要有较高的毛利率做支撑。

研发费用率受公司研发政策的影响,较高的研发费用率一般意味着公司对研发投入的重视,会被认为公司产品具有较高技术含量与产品竞争力,毛利率较高,但如果公司高研发费用率的同时毛利率水平较低,则可能是公司的研发效率低,或公司研发投向没有办法为公司带来自身的技术成长与优势。

管理费用率则受公司的管理效率的影响,如果公司的管理费用率较高且有上升趋势,则可能是公司的管理效率出现问题。

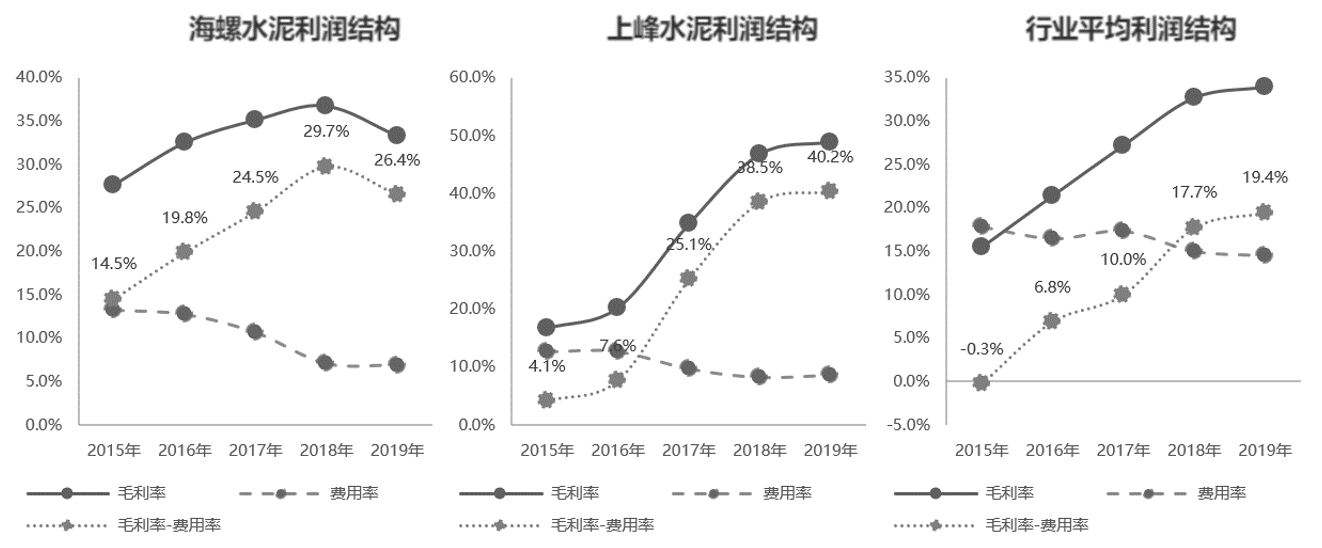

在海螺水泥案例中分析到,2019年公司的经营资产收益率(O-ROA)增长放缓且要低于上峰水泥的主要原因是:2019年公司的经营利润率有所下滑且低于上峰水泥,对于经营利润率下滑原因,我们通过将经营利润率分解为毛利率和费用率两个方面来分析。

海螺水泥、上峰水泥、水泥制造行业在2015—2019年的利润结构如图8-32所示。

图8-32 2015—2019年海螺水泥、上峰水泥、水泥制造行业利润结构

海螺水泥、上峰水泥、水泥制造行业在2015—2019年的各费用率情况如图8-33所示。

图8-33 2015—2019年海螺水泥、上峰水泥、水泥制造行业的各费用率

首先,从毛利率端来看,海螺水泥在2019年之前毛利率还在稳步增加,2019年毛利率就有所下滑,且海螺水泥的毛利率在2017年以后要低于上峰水泥。

其次,从费用率端来看,海螺水泥和上峰水泥的费用率都在逐年降低,且海螺水泥的费用率还要略低于上峰水泥。同时,海螺水泥在费用端,除研发费用有稍微的增长外,其他销售费用、管理费用和营业税都在逐年降低,除销售费用率略高于上峰水泥,其他费用基本上都要低于上峰水泥。

由此可以得出,海螺水泥的经营利润率要低于上峰水泥且在2019年下滑的主要由于公司整体的毛利率水平有所下滑且低于上峰水泥,但因为海螺水泥的营业收入和毛利润还呈增长状态,公司的销售情况得以改善,此时毛利率水平的下降可能与公司的销售政策变化有关。