周荣辉

周荣辉

预测未来的收支,除了可以让你了解所得税及通货膨胀的冲击外,更重要的是能帮你算出可动用的“现金流”,进而作为拟订投资计划及节税计划的基础。

财务预算是让企业主把“企业”和“个人”的财务需求建立“链接”和“通路”。因为企业所赚取的金钱,有部分要用来维持企业主个人和家庭的需求。财务预算也可以防止企业主将自己的资金用来支付企业的需求,避免因此而产生的混乱财务状况。

现金流预测:逐项考虑、精算所需。

由于各财务目标的“期限”不同,每年的收入、支出也各有差异,因此在做现金流预测时,绝不可只考虑一个月的情况,而必须分析“未来三到五年”的现金流,因为一个好的投资计划往往要三至五年才能达到最高的效率及最好的利润。

在编制及分析现金流量时,必须考虑下列项目及因素:

在收入方面:考虑每年的薪资成长率和通货膨胀率。除此之外,也应考虑是否有其他的收入,如:奖金、银行利息、股息、租金等。

在支出方面:应计算“固定”支出、“非固定”支出和其他支出等三项,如创业时的开办费、人身安全保障费、生活费、税费、贷款本息、为退休做准备的费用及子女教育费等。很多人往往忽略了风险管理费、退休金、医疗费等。一般而言,年轻人因为资金有限,良好的风险管理也就显得格外重要;而步入中年的人,则必须为退休早做准备。

另外,我们可依据几项标准来了解支出的特性。首先要了解达成各项财务目标所需要的时间,例如购买汽车为短期目标,可以在数月或数周达成。而退休金准备则需花费数十年的时间来准备。

有些财务目标会周而复始地出现,例如汽车和家电用品,数年就必须更新,而大学教育费用则是一生只会有一次的需要。当然最好确知达成的目标用途,例如房子不但是提供全家居住的处所,也是心理安全的保障。

支出类别的区分也有助于了解目标,一般是以“投资性”和“消费性”来划分。消费性支出如娱乐费用是有去无回的,不带任何增值效益。而投资于股票、房子等的支出,数年后可能会有回收赚钱的机会。

在储备金方面:在编列未来五年的现金流量表时,“紧急储备金”的预留是很重要的,它能备不时之需。至少要准备六个月的紧急储备金。

订定明确的财务目标,依各目标的重要性与期限,选择投资报酬率不同的工具,同时精算要达成各财务目标所需的“现值”。

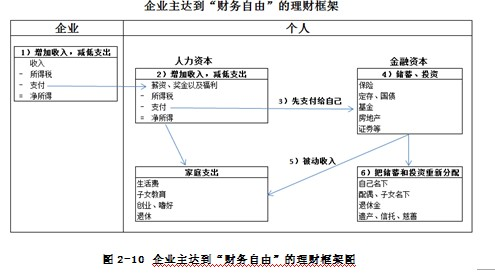

要遵循“财务自由Financial Freedom”的理财流程和框架:

(1)增加收入,减低支出。

(2)将已缴完税的所得“先支付给自己”以便储蓄或投资。

(3)根据所拟定的财务目标储蓄或投资。

(4)以投资所产生的“被动收入”维持生活水平。

(5)把储蓄和投资重新进行分配和安排。

图2-10 企业主达到“财务自由”的理财框架图

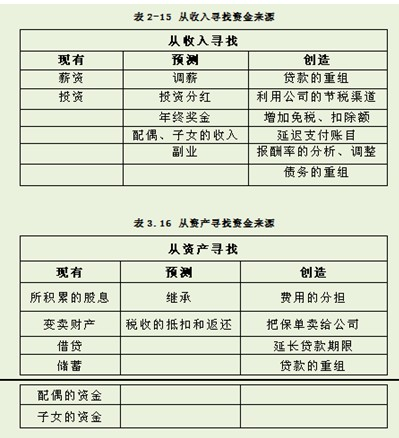

至于资金的来源则可考虑从收入和资产中寻找,如表2-15和表2-16所示: