胡八一

胡八一

阿米巴的经营报表,起码有月报。如果连月报都没有,说实施了阿米巴,这是无法成立的。

传统财务会计一般以月度、季度或年度为周期,对过去一个较长周期的财务数据进行统计分析。但是阿米巴经营会计报表则不一样。阿米巴经营会计报表需要及时做出来,一般做到月报,最好能做到周报。经营会计以天、周、月、年为周期,对短期内的经营状况数据进行统计分析,为经营者提供经营决策依据。

如果细分到下面的阿米巴,并且通过软件来抓取阿米巴的经营数据,那么做到日报也是可以的,也不是困难的事情。如果失去IT系统的支持,想通过人工来计算就比较困难了。

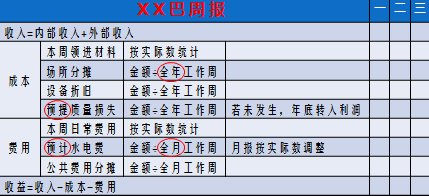

阿米巴周报有几个关键点:预提和预计。预提和预计可有效控制风险。如表8-5所示。

表8-5 阿米巴周报

(1)预计

一家公司的生产阿米巴制作经营会计报表,假如要做到周报,那么这一个月的水电费就只能预计为2000元。这2000元就要分为4周,1周就是500元,在阿米巴经营会计报表里面的目标就是500元。这500元是阿米巴预计的,然后真正发生的事后去统计。5所示。

(2)预提

某家公司的一个阿米巴每一年的外部质量损失成本相当于营业额的万分之一,假如阿米巴实现了1亿元的营业额,那就可以预提10000元。10000元到底发生在哪一天呢?哪一天会有退货呢?这是无法确定的。

阿米巴只能把10000元分配到十二个月。每个月阿米巴要做周报,就分成四周,把这10000元的外部质量损失成本预提出来放到每一周,尽管这一周没有发生客户退货。

那为什么要预提呢?如果阿米巴不预提、不预计,等事后再去统计,这就失去了阿米巴经营会计报表的最大价值,就是及时反映经营状况,促使巴长和成员及时调整经营策略。

阿米巴经营报表就像开车的仪表盘,通过阿米巴经营周报,不断提醒经营者好好经营,知道哪里做得好与不好。