不详

不详

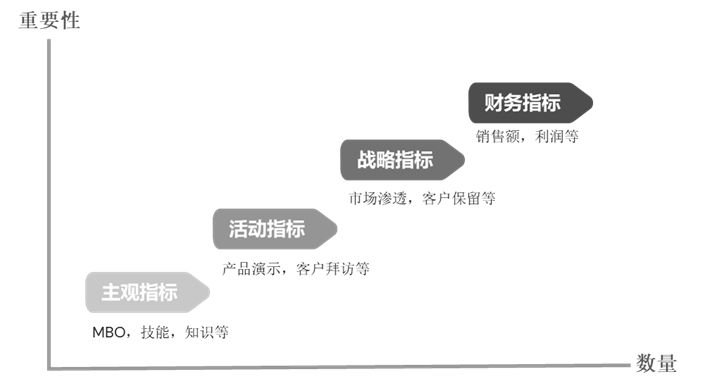

一般来说,销售人员的绩效指标可以分为四种类型:销售财务指标、销售战略指标、销售活动指标和主观指标。

1. 销售财务指标

销售财务指标,包括销售额、利润、销量等。这些指标通常已经存在于企业现有的财务管理体系中。销售工作的重点是实现销售额增长或盈利增长,而销售财务指标直接影响企业的经营和财务状况。因此,销售财务指标是多数销售薪酬激励计划的首要指标,以确保销售人员的重点是帮助企业实现每年的财务目标。一线销售人员的销售薪酬激励计划中至少应该有一个销售财务指标,并且这个指标应被赋予最大的权重。

2. 销售战略指标

销售战略指标是仅次于销售财务指标的核心指标。销售战略指标关注企业的战略优先事项,如特定客户或产品、市场渗透率、客户保留、客户体验、服务质量等。销售战略指标,包括新产品销售、交叉销售、产品组合、客户组合、客户流失率、客户满意度等。销售薪酬激励计划往往会有一个有助于推动总体销售或业务战略的销售战略指标。与销售财务指标一样,销售战略指标也会被赋予较高的权重。

3. 销售活动指标

销售活动指标关注销售人员的销售活动、事件或里程碑。销售活动指标,包括关键销售步骤、合格潜在客户数量、产品演示数量、客户拜访数量、销售电话数量等。企业在发布新产品、拓展新业务、进入新市场,或想要实现重大战略里程碑时,可以使用销售活动指标。例如,某电子设备企业在推出具有战略意义的新产品时,将每个销售人员的第一份超过5万元的新产品订单作为销售活动指标。

此外,在销售周期较长,或者难以衡量典型销售财务或战略指标的情况下,也可以使用销售活动指标。例如,某大型中央空调制造企业的产品销售通常与大型基建项目相关,销售周期可以长达数年。企业将获得投标资格作为关键里程碑,设定为销售人员的一项绩效指标。销售活动指标不是考核销售人员的核心指标,通常不推荐使用。许多销售活动指标的作用可以通过销售竞赛和特殊销售激励方案(SPIFF)实现。

4. 主观指标

主观指标,也就是MBO目标管理指标,由销售管理层按需要设定(如表8-2所示)。主观指标主要基于主观观察和评判,往往难以公正和客观地衡量。因此,除了没有销售业绩或无法量化衡量销售业绩的情况,应尽量避免使用。主观指标常用于新销售人员的学习期。新员工在实现销售业绩之前,往往会有一个参加销售培训,学习产品和行业知识,建立销售网络的过程。在此期间,企业可以使用诸如学习能力、学习效果、团队合作等主观指标作为绩效指标,一方面提高新销售人员的收入;另一方面鼓励新员工的正确行为,以确保未来的成功。

表8-2 MBO指标与权重示例

MBO | 权重 |

完成区域销售办事处设立 | 40% |

招聘5名销售人员 | 45% |

完成4个销售培训项目 | 15% |

合计 | 100% |

销售财务指标和销售战略指标是量化指标。主观指标属于定性指标。许多销售活动指标虽然可以统计数量,如客户拜访数量,但由于通常很难量化衡量它们对整体销售业绩的直接影响,因此被归于定性指标。绩效指标的意义是将销售薪酬激励计划与企业财务目标和战略重点联系起来,向销售人员传递企业希望他们做什么和取得什么结果,同时驱动销售人员的个人收入。因此,绩效指标应尽可能基于可量化的结果而非难以量化的活动。高效的销售薪酬激励计划应选择销售财务指标和销售战略指标作为绩效指标,避免使用销售活动指标和主观指标。如果使用后者,则应给予较低的权重。

销售绩效指标的使用如图8-1所示。

图8-1 销售绩效指标的使用