彭剑锋

彭剑锋

1.心理预期

人的绩效行为到底怎么推动呢?2017年诺贝尔经济学奖获得者赛诺提到:一个人的行为受到三个条件的制约,有限理性、自控和社会偏好。不要试图控制一个人的思想,但是要影响他的行为,怎么影响他的行为呢?

经理人的绩效行为受认知、预期和偏好的影响,其中一个很重要的概念就是心理预期。激励机制及其实施规则就构成了经理人的心理账户,心理账户越明确,绩效行为就越清晰。偏好就是对待风险的态度,譬如有些企业针对身价过亿的高管设计几百万元的年薪方案显然就毫无意义。

运用这个思想,我们也可以分析为什么高阶经理人不适宜实行年薪制?因为年薪制给予经理人的心理预期是“这是我付出基本努力所获得的收益”,引导其行为的主要目标是“如何降低损失”,这往往会对企业发展带来伤害。美的的利润分享计划导致事业部经理人之间的收入可能会相差十倍以上,这种机制就会引导经理人思考如何创造利润,而不是如何避免损失

2.价值增量分享

价值增量分享俨然已成为企业机制设计的大趋势。前面说过,经理人核心责任是提供企业家服务,换言之就是通过创新工作为企业创造价值(短期或长期),在财务结果上表现为财务效益以及企业市值的改善。因此经理人尤其是核心经理人享有剩余价值索取权也是理所当然。哈佛大学经济学教授理查德·弗里曼曾提出“分享的资本主义(shared capitalism)”概念,他们研究发现,企业实行分享机制后,劳动生产率方面,制造业可以提高8-9%,非制造业可以增加10-11%。

国内一些优秀企业也在推行经理人“增量分享”机制,但是成功的企业并不多。原因是多方面的,譬如有些企业实施业务单元(BU)利润分享,但是企业内部往往大量的内部交易,你很难界定业务单元的利润增加值是不是与业务单元经营班子的努力存在很强的正相关,有没有“搭便车”的现象?更有甚者,有些业务单元负责人会大量压货给供应商,造成“数字利润或虚假利润”。凡此种种,单一的经营利润很难客观衡量经理人的价值创造结果。

3.价值增量分享的EVA工具

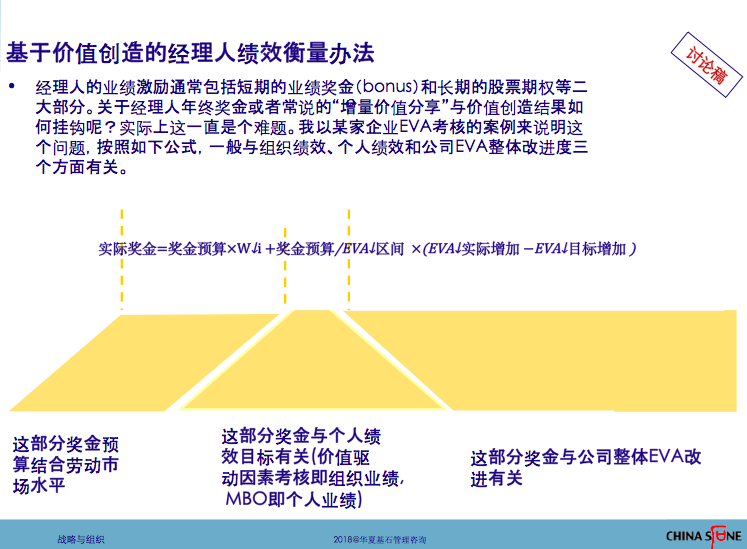

EVA是一种相对较为科学的经理人价值评价工具,它既关注了短期价值创造表现又兼顾了中长期价值创造表现,既关注了组织绩效表现(重点在价值动因方面)又关注了个人绩效表现。如图2-3所示。

图2-3 基于价值创造的经理人绩效衡量办法

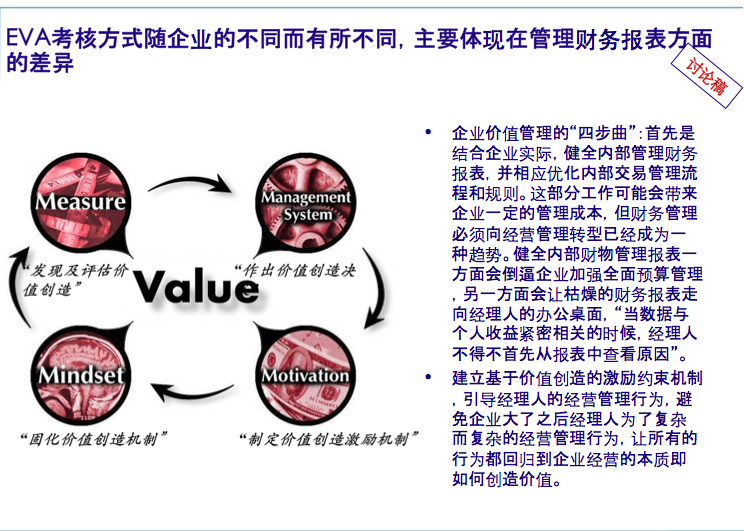

实施EVA模式,一方面要做好内部的财务管理报表,即内部管理。当年美的为了做EVA考核,做了25个财务管理科目的改进,要很好地评价经理人的价值创造,如果做EVA的考核机制,首先是做好内部的管理财务报表。如图2-4所示。

另一方面,要重视它跟奖金之间的挂钩。最终通过考核模式设计,引导职业经理人的高绩效行为,这是价值增量分享的本意。

图2-4 EVA模式