迪智成

迪智成

1.认清手机行业核心发展趋势

(1)线上/线下手机销售情况如图7-21所示。

图7-21 线上/线下手机销售情况

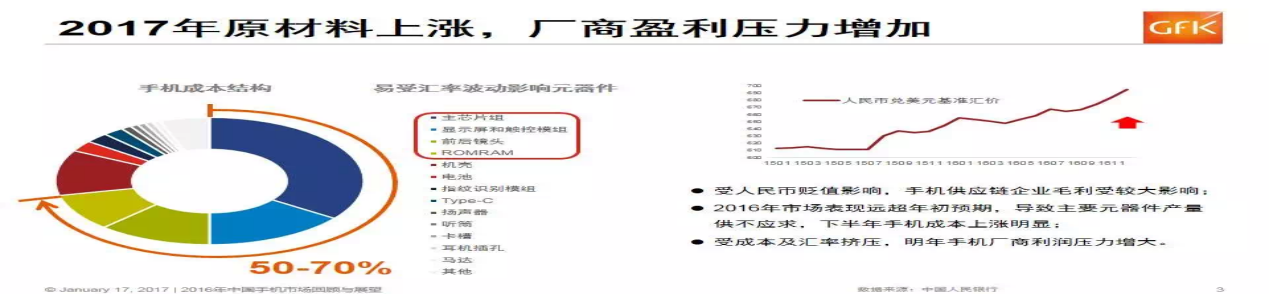

(2)手机原材料成本趋势如图7-22所示。

图7-22 手机原材料成本趋势

(3)未来发展需要全球竞争。

在全球智能手机增长停滞的2016年,以华为、小米、OPPO、VIVO为代表的国产手机依然保持强势的增长,还是来源于国内市场的红利,一旦各种“风口”过去,红利消散,届时国产手机又拿什么和三星苹果一较高下呢?只有打开了全球市场的大门,那才真正是华为、小米、OPPO、VIVO挑战三星苹果的时候。

(4)手机新零售趋势:消费升级+购买行为o+o。

国智能手机市场快速增长的一大原因则是消费者对消费升级的诉求。消费不再单纯地追求“跑分除以价格”的性价比模式,转而支持追求能体现其品位的产品。IDC给出的原因是,用户对于智能手机购买与使用的诉求已经发生改变,不再是高性价比,而是满足时尚化的智能工具,以及能够体现其个人品位与身份特征的品牌手机。这或许也是一直追求高性价比小米下滑的主因。

洞察用户需求、品牌升级、精品战略将成为主流厂商赢得新用户的三大手段。2018年,预计立足线下、依托互联网结合,整合资源实现全域营销的“新零售”模式将在手机市场遍地开花,而这也是实现手机品牌再创造和再升级、改变零售方式的最直接和有效的方法。

(5)国内市场已经形成T型格局。

ZDC数据显示,2017年中国手机市场上参与竞争的厂商数量有118家,较2016年的134家减少了16家,竞争激烈程度可见一斑

整体来看,2017年中国手机市场品牌格局更加集中,T型格局已经形成,前五品牌累计占据近七成的用户关注度。其中,华为以18.45%的关注比例位居榜首,OPPO、Vivo分别以13.61%、12.98%的关注比例排在第二位、第三位。苹果获得第四位,但关注比例与排在第三位的Vivo相差不大,落后0.54%。三星以11.43%的关注比例位居第五。荣耀以7.36%的关注比例领跑第二阵营。

T型格局下,第一阵营品牌竞争激烈程度前所未有。第二阵营以后的品牌成长空间被严重压缩,生存压力倍增。

2.如何正确认识和避免打造大单品的误区

误区一:大单品的“产品推销模式”VS“战略单品模式”。

产品推销模式的弊端是以低价产品为主,以量取胜,打造“爆款”;重视产品基本功能,忽略品牌附加价值。而战略单品运营模式的优势是以品牌和战略单品为核心,同时兼顾销量和影响力。其实可以看出华为和OPPO、VIVO的大单品系列,无一不是与其品牌相联系、相互作用,同时带动其他系列的提升。

误区二:不要把鸡蛋放在同一个篮子里。

不做大单品策略的企业可能会说:“不要把鸡蛋放在同一个篮子里。我多做几种产品,能降低风险,东方不亮西方亮。”这只是一种投机的心态,而做企业应该用一种竞争的心态。如果要战胜对手,在思想上,就要“战战兢兢,如履薄冰”;在行动上,必须要“全力以赴,破釜沉舟”。试想,一家企业如果倾尽全力打造一款产品,做到极致,仍然做不好,无法赢得市场的认可,那分散资源,同时推几款产品,如何能保证都是最佳产品?又凭什么保障销售成功呢?估计只能凭运气了。其实大单品也是产品,只要是产品,就必然符合产品生命周期理论,有其导入、增长、成熟、衰退的过程,不可能一直期望某只大单品像“永动机”一样持续成长、源源不断,而是像管理产品生命周期一样,导入新的、升级的大单品。

3.顺应趋势的手机大单品策略的核心成功要素

(1)准确把握阶段性关键竞争要素,精准定位。

战略单品要做大,需要为战略单品量身定做营销模式。营销模式的制定不能凭空想象,也不能照搬别的企业甚至是同行对手的成功经验,而是应该依靠对产业结构、消费趋势的洞察,准确把握本阶段的关键竞争要素来最终制定:承接品牌升级、销量突破;换机时代主流消费群体。

(2)结合消费者的差异化产品和推广传播创新,形成一定壁垒。

需要抓住不同消费群体的基本功能述求,不管是快速充电、照相质量、音质等方面。同时,结合手机行业特性,嫁接互联网思维的消费者推广传播。在产品全生命周期内,充分与消费者互动,进行设计、更新。同时,利用口碑推广、饥饿营销等互联网方式推广。从外部情况看新的红利也在酝酿之中,2020年5G商用,必然会带来新一轮换机潮,物联网和人工智能的突破,或许继续扩大手机的边界,带来创新红利。

(3)手机产品发展趋势:精品路线替代机海潮,体系作战追求持续的单品突破。

以量取胜的机海战术在过去几年曾出现过数次回潮,不过从现在的趋势来看,这种广撒网荒蛮圈地的方式在换机市场已经彻底失效,品牌数量大增和需求的饱和倒逼厂商走精品和品牌集约化路线。

互联网手机品牌的倒闭加速产业洗牌,用户对产品的关注度开始集中于固定品牌,也加速了小品牌和产品的消失,诸如华为、荣耀、魅族等品牌逐步完成了产品的系列化,无论是高端还是中低端产品都在有序进行版本迭代,产品发布的规范化让数量进一步“瘦身”,也有利于品牌对单品集中曝光。

创新永远是手机单品突破策略的核心:2017年是手机AI年,各手机厂商都会强调人工智能如何在手机中体现,但在做好软件创新的同时手机的ID设计也同样重要。任何手机厂商都有机会分一杯羹,只要你能提供令人眼前一亮的创新,并能够提供充足的供应量,消费者永远都会为真正的价值创新买单。

4.手机行业大单品策略对营销创新的启示

(1)企业成长最佳战略路径是大单品打造策略。

企业在成长之路上,真正“做强”比“做大”更重要,但是关于如何做强,却众说纷纭,最佳的发展战略是单品战略,集中资源打“歼灭战”;打造一款最具潜力的产品,迅速占领市场,迅速赢得领先地位,并获得利润。这才是中小企业的成功之道。实施大单品策略取得成功的企业遇到困境恰恰是大单品发展得不够、没有形成大单品群造成的。如果中小型企业分散资源,同时做几种产品,甚至几个品牌,那很可能会导致每个产品都做成“半拉子工程”,迟迟得不到利润,最后资源枯竭而败下阵来。

(2)o+o模式下,线下渠道的支撑对大单品策略的实施必不可少。

线下渠道仍然被推崇。OPPO、VIVO十几年的深耕已经带来了丰厚的果实,各种厂商也开始追随其模式。如实力最强的华为启动了“千县计划”;尝到线下甜头的还有金立,其在全国已经建立8万个合作网点、10万个专区,今年一跃跻身到线下份额第四的位置;曾经造就“线上神话”的小米,也开始大力推广自己的米家品牌,2016年年底全国将新建60个米家体验店,并宣称在2020年前开出至少1000家零售店;魅族方面,则接受了天音通信2亿元的投资,也开始了大举进军线下的步伐;荣耀、360等厂商也曾对搜狐科技表示,将线上线下结合,不走纯电商模式。

(3)极致大单品策略,首先是产品思维的改变。

互联网时代经营的核心,是用户的口碑, 而口碑产生的充分条件,是要把单品做到极致,让单品的价值超过用户预期,好到大家愿意口口相传。只有完成了口口相传,才能最终实现单品爆发,把单品做到海量。

一个品牌的产生,其基本路径是品类创新产品——战略单品——做大战略单品——大单品品牌成为品类代表性品牌——大单品决胜——百年品牌。正如OPPO 研发出超级闪充、Vivo 拿出顶级 Hi-Fi 模块和前置 2000 万像素双摄像头、华为自研处理器和用上徕卡镜头。其实在企业发展的初期,由于各种资源都有限,最佳的战略其实是单品战略。就是坚持主推单一产品、单一包装、单一品牌、单一卖点、单一广告语,在消费者心中建立单一、清晰、巩固的品牌形象。这是中小型企业最低成本、最高效率的成功之道。

(4)大单品策略突破是为了形成有效的产品组合,从而突破品牌的号召力。

大单品相当于企业产品群这一联合舰队的核心战舰航空母舰,其他小产品群则相当于驱逐舰、护卫舰、巡洋舰等辅助舰船。但虽为辅助却也决计少不得,假使除母舰以外的舰只均是素质低劣,不堪一击,则航母再厉害也终归无用,因为其他舰船会扯其后腿。实施大单品策略取得成功的企业遇到困境恰恰是大单品发展得不够,没有形成大单品群造成的。

(5)聚焦核心消费群定位,覆盖主流价格带。

当发展到一定阶段的时候,都会出现高、中高、中、中低、低等各种不同的价格带。在这众多的价格带中,有一个价格带往往是销售规模最大的,我们把它叫作行业的主流价格带,或者叫主流市场。针对该主流市场,可以从销量和品牌上实现双突破。华为、金立、OPPO、VIVO的大单品系列都是顺应中国消费者趋势(从填补空白到换机时代、从低端到中高端)。

(6)基于客户价值倍增的大单品性价比策略。

让大单品性价比更高,可以大大提升其竞争力,有利于快速做大。这种性价比,不一定是价格,只要超越顾客期望,可以向消费者提供额外的价值。满足各消费群体需求的不断延伸。如手机的基本功能以外的快充、拍照;消费者购买角度提供便捷,如线下随处体验、购买;能够充分获取产品相关信息。或者使得消费者能用更低的价格获得同样的利益,或者用同样的价格获得更多的利益。